As ações de petróleo mantiveram suas valorizações mesmo com o prêmio de guerra do Irã perdendo força no preço do barril. Esse movimento sugere que fatores mais profundos do que apenas manchetes sustentam esses papéis.

O posicionamento em opções do United States Brent Oil Fund (BNO) ficou mais otimista desde a extensão do cessar-fogo em 22 de abril. Três motivos explicam o que de fato os investidores estão considerando.

Por que operadores de opções apostam no petróleo mesmo com o prêmio de guerra em queda

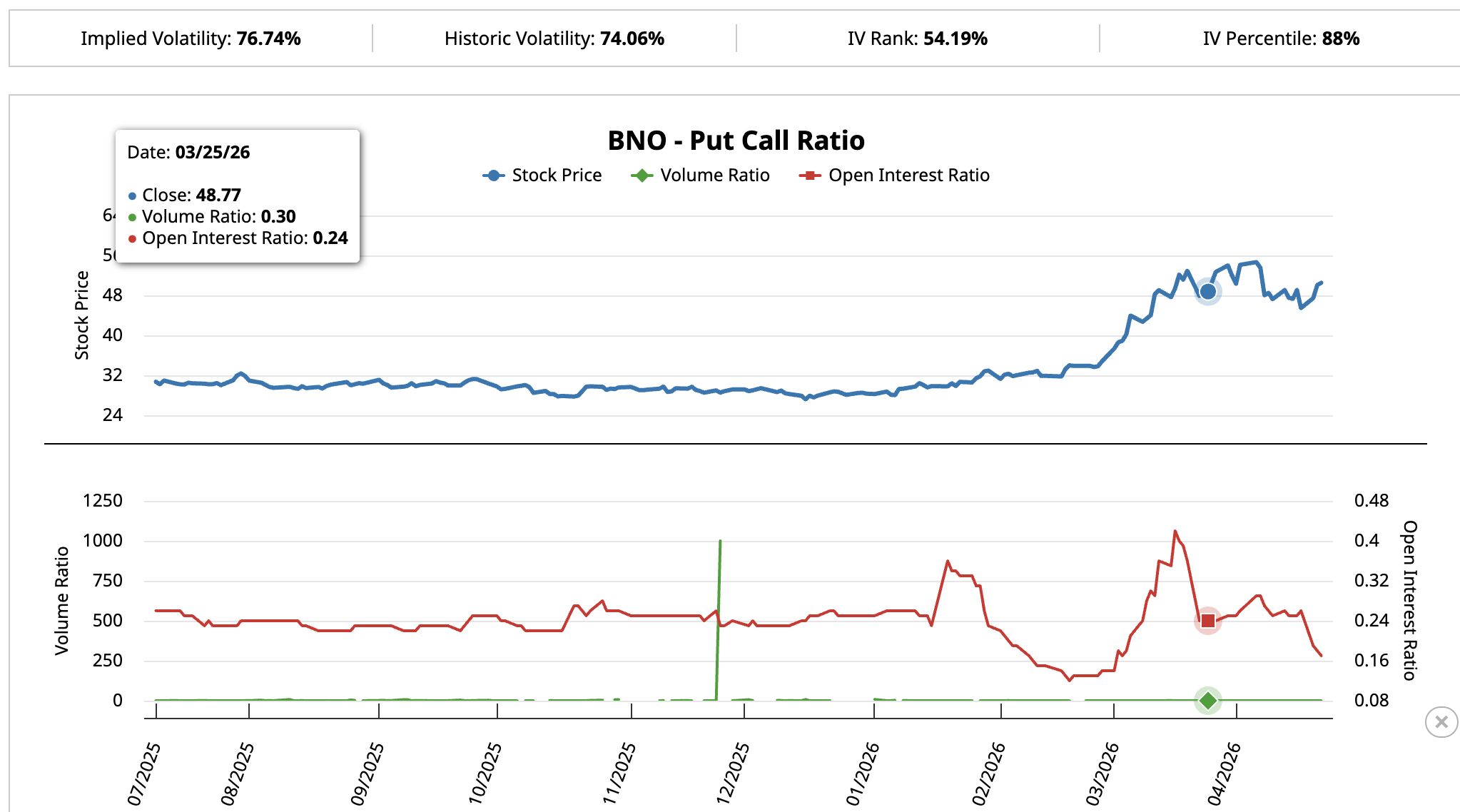

O sinal de otimismo nas ações de petróleo aparece de forma mais clara no posicionamento das opções do United States Brent Oil Fund (BNO), um ETF que acompanha os contratos futuros do Brent.

Em 25 de março, com o Brent acima de US$ 105 no auge do conflito com o Irã, a relação put-call em aberto no BNO estava em 0,24, ou seja, havia aproximadamente quatro calls abertos para cada put. É um comportamento típico de prêmio de guerra e esperado para o contexto.

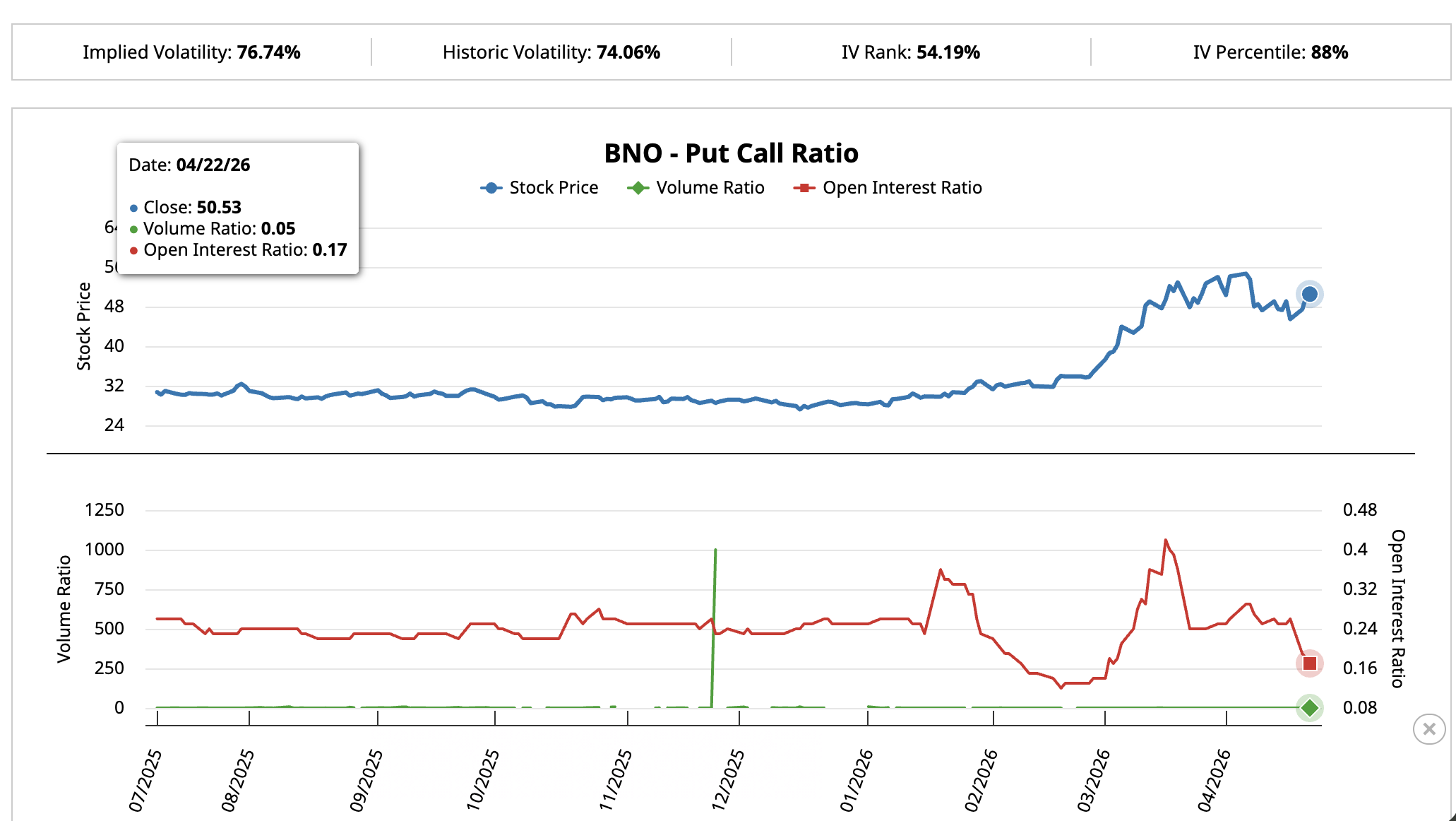

Com a extensão do cessar-fogo anunciada em 22 de abril, grande parte do risco de guerra já havia sido retirada dos preços. Caso o interesse dos investidores estivesse restrito ao choque no Estreito de Hormuz, a relação deveria subir, à medida que essas apostas seriam encerradas.

Contudo, o caminho foi o oposto. O índice de contratos em aberto caiu para 0,17, ou seja, quase seis calls abertos para cada put. Nos volumes diários, a proporção caiu ainda mais, para 0,05.

Um posicionamento otimista mais intenso após o alívio do risco de guerra não é o comportamento típico de hedge. Esses operadores estão renovando suas apostas e pagando mais por isso, já que os preços das opções operam nos 12% mais altos dos registros históricos.

Esse grau de convicção, mesmo com o principal fator de curto prazo perdendo força, mostra que a aposta está em algo que vai além das manchetes. Três razões explicam a resiliência do fluxo nas opções, cada uma ligada a uma ação de petróleo diferente.

Fluxo de capital institucional em ExxonMobil

O sinal observado no BNO também aparece de forma clara em ExxonMobil (XOM).

Com o prêmio de guerra começando a perder força em 17 de abril, logo após o primeiro anúncio de cessar-fogo, as ações da XOM recuaram do topo alcançado no início de abril até a média móvel exponencial de 100 dias, indicador que reflete a média do preço no período. Essa média sustentou os papéis, que voltaram a subir, ultrapassando os US$ 149 em 23 de abril.

O volume de compras permaneceu estável durante o recuo e a recuperação, sem grandes movimentos de vendas ou picos especulativos. Esse padrão indica acúmulo consistente.

O indicador Chaikin Money Flow (CMF), que avalia se o dinheiro institucional está migrando para dentro ou fora do papel, confirma esse cenário.

De 8 a 20 de abril, as ações da XOM recuaram enquanto o CMF avançou, sinal clássico de que fundos e grandes compradores aproveitaram a fraqueza para entrar.

Wall Street acompanha o mesmo movimento. Em 10 de abril, exatamente quando a desescalada do Irã ganhava corpo e o prêmio para o risco do Estreito de Hormuz já era reduzido, o analista Jason Gabelman, do TD Cowen, reafirmou recomendação de compra para XOM, cortando marginalmente o preço-alvo, de US$ 175 para US$ 172.

O motivo é objetivo. Em 2025, a ExxonMobil devolveu US$ 37,2 bilhões a seus acionistas, sendo US$ 17,2 bilhões em dividendos, além de US$ 20 bilhões em recompra de ações.

A administração já anunciou intenção de recomprar mais US$ 20 bilhões neste ano. Quando uma empresa devolve capital nessa magnitude, suas ações tendem a encontrar suporte, mesmo com a oscilação nos preços do petróleo.

Uma recuperação firme dos US$ 150 e superação dos US$ 155, primeiro nível de Fibonacci observado por analistas, pode abrir caminho até US$ 163.

Porém, uma queda abaixo de US$ 141 romperia a média móvel exponencial (EMA) de 100 dias e ampliaria a exposição aos suportes em US$ 131 e US$ 114.

A ação da Valero está configurada como em 3 de fevereiro

A mesma redução do prêmio de guerra também impactou a Valero Energy (VLO), empresa norte-americana cujo único negócio consiste em refinar petróleo bruto para produzir gasolina, diesel e combustível de aviação.

A VLO recuou após o pico registrado no início de abril, mas rapidamente voltou a superar a EMA de 50 dias e, agora, tenta romper a EMA de 20 dias em US$ 235.

O volume de compras permaneceu baixo nesta recuperação. Para confirmar uma nova perna de alta, a VLO precisa romper de forma clara a EMA de 20 dias, com forte volume. Na última vez que isso ocorreu, em 3 de fevereiro, a ação valorizou 41,65%. A tendência de alta permanece desde meados de dezembro, já que o papel segue acima das EMAs de 50, 100 e 200 dias.

O argumento fundamental não depende de alta no preço do petróleo. As refinarias geram receita a partir da diferença entre o custo do petróleo bruto e o valor pelo qual vendem gasolina, diesel e combustível de aviação. Essa diferença é conhecida como crack spread.

No momento, esses spreads estão em níveis recordes.

Segundo o Relatório de Mercado de Petróleo de abril de 2026 da Agência Internacional de Energia, as refinarias globais processarão um milhão de barris a menos por dia em 2026, o que mantém o mercado de combustíveis restrito mesmo com a estabilização dos preços do petróleo.

O Goldman Sachs reforçou essa leitura em 20 de abril, antes da divulgação dos resultados do primeiro trimestre, indicando a Valero como uma das três ações de energia para receber dividendos, destacando margens de refino robustas e o plano de devolver cerca de US$ 5 bilhões aos acionistas em 2026.

Um rompimento claro acima de US$ 237 com grande volume pode abrir caminho para US$ 252 e US$ 263, níveis de Fibonacci acompanhados por investidores.

No entanto, um movimento abaixo de US$ 214 invalida a configuração, levando a EMA de 100 dias para US$ 208.

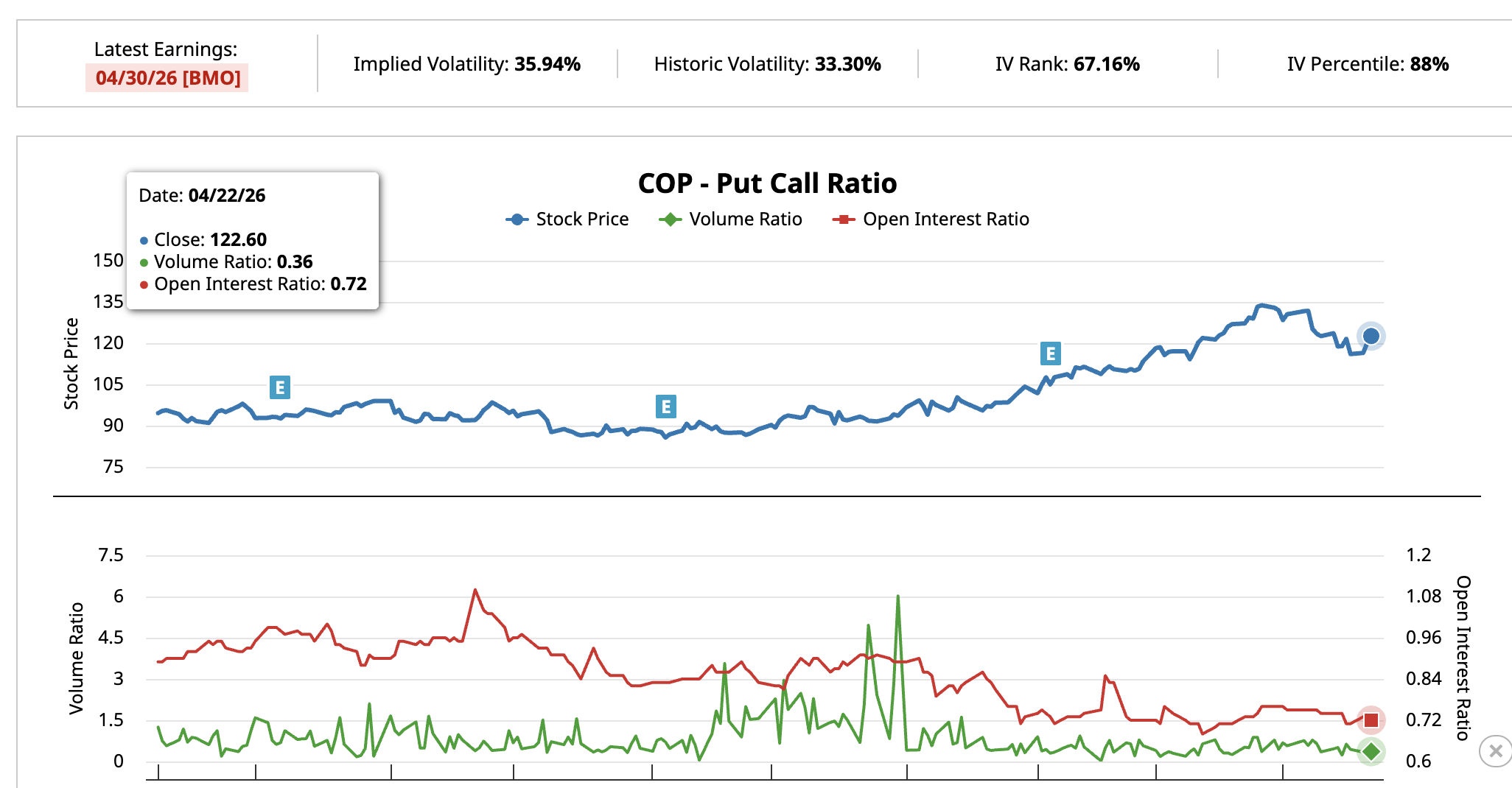

ConocoPhillips pode superar US$ 126 antes dos resultados

A terceira análise envolve a ConocoPhillips (COP), companhia de petróleo e gás focada exclusivamente na extração de petróleo bruto, com a maior parte de seus poços na Bacia do Permiano, no Texas, além de expressiva atuação internacional.

A COP recuou para US$ 112 durante o período de redução do prêmio de guerra, depois subiu para acima de US$ 121, primeiro nível relevante. Em 23 de abril, a ação era negociada a US$ 122, alta de 1,95%.

O indicador Chaikin Money Flow marcou 0,09 e voltou ao patamar positivo, sugerindo que investidores institucionais estão ampliando posições, não vendendo.

O índice put-call da COP aponta a mesma direção. Em 6 de abril, a proporção de puts em relação às calls nos contratos em aberto era de 0,75 e a atividade diária, de 0,76.

Em 22 de abril, a atividade diária caiu para 0,36, enquanto os contratos em aberto ficaram em 0,72. Menos investidores estão apostando contra a ação, movimento semelhante ao do BNO.

O argumento fundamental é direto. Empresas de petróleo no mundo todo estão reduzindo gastos em exploração e perfuração de novos poços. Menos perfuração hoje implica oferta mais restrita no futuro.

A ConocoPhillips já opera com baixo custo, mantendo geração de caixa mesmo com o petróleo próximo de US$ 70, enquanto o restante do setor precisa diminuir a atividade.

A empresa divulga os resultados do primeiro trimestre de 2026 em 30 de abril, antes da abertura do mercado. A Zacks Investment Research atribuiu a ação à sua classificação máxima, Rank #1 Strong Buy, e o modelo de surpresa aponta para um resultado positivo de cerca de 16%, sugerindo que a companhia deve superar as estimativas dos analistas. A Zacks também projeta crescimento de 17,5% no lucro em 2026.

Uma alta consolidada acima de US$ 126, próximo nível relevante de Fibonacci, pode abrir caminho para US$ 135 ou mais. Porém, uma desvalorização abaixo de US$ 112 invalida a configuração e expõe a ação a suportes mais baixos.