Começou nesta sexta-feira (15), a entrega da declaração do imposto de renda ao fisco. A expectativa da Receita Federal é receber cerca de 43 milhões até o dia 31 de maio: prazo final para envio do IR 2024.

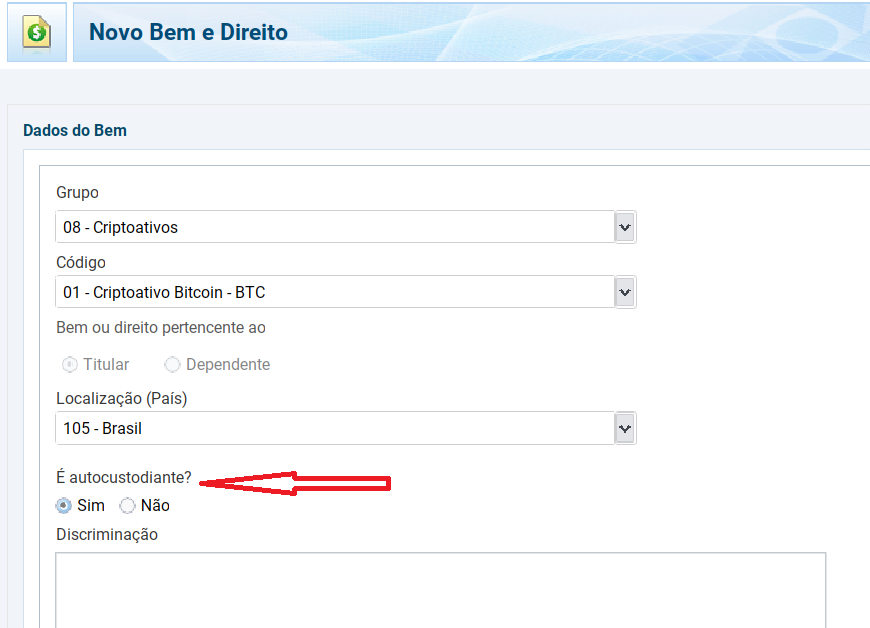

Detentores de criptoativos tem novos campos e regras a partir deste ano, que inclui especificar se a criptomoeda é altcoin , stablecoin, além de ser obrigatório informar o endereço de carteiras de autocustódia. A tributação será de 15%.

Leia mais: Sofri um golpe, e agora? Como agir em casos de fraude

Nova Regra inclui informar custódia própria e especialistas comentam

Para contadora especialista em criptoativos, Ana Paula Rabello, ao informar um dado sensível como um endereço de carteira fria na declaração do imposto de renda, o contribuinte está exposto.

“Em uma primeira análise, pode parecer que as alterações propostas envolvem apenas uma formalidade da Receita Federal, sem maiores repercussões para o contribuinte. Mas um olhar mais crítico revela uma situação preocupante para muitos ‘bitcoiners’: o risco de dados sensíveis caírem em mãos erradas.”

Rabello se refere a golpes antigos na praça como a comercialização de dados, mas, por outro lado, ressalta que a regulamentação coíbe maus atores do mercado.

Efeito colateral

Tal requisito na declaração do imposto de renda trouxe um efeito colateral. Porque se regulação e intermediação reduzem a liberdade do investidor, elas também representam mais camadas de proteção contra eventuais ameaças, ressalta Ana.

“Se um criminoso colocar uma arma na cabeça de uma pessoa e tentar esvaziar sua conta através do aplicativo de celular, os limites de transação vão se encarregar de limitar esse prejuízo. Se tentar fazê-lo diretamente em uma agência bancária, o gerente pode desconfiar e avisar a polícia. E mesmo conseguindo desviar algum recurso, vai ser possível saber para onde ele foi enviado e tentar recuperá-lo.

Mas se alguém mal-intencionado souber que um investidor mantém milhões em criptomoedas guardadas em uma wallet [carteira de criptomoedas], todas essas barreiras desaparecem. A realidade é que quem faz auto custódia carrega o próprio banco nas costas.”, diz a contadora especializada em criptoativos.

Vale ressaltar que esses dados podem ser acessados para além da Receita Federal, como Polícia Federal, Ministério da Justiça, entre outros órgãos.

“Quando um Juiz determina, qualquer servidor da Justiça (Estadual, Federal, do Trabalho, Eleitoral, Militar) pode baixar a declaração de IRPF de um contribuinte. Um universo de quase 300 mil pessoas, em potencial, segundo censo divulgado pelo CNJ.”, lembrou Rabello.

Ativos virtuais enquanto aplicações financeiras localizadas no exterior: a IN 2.180/2024

O advogado especialista em criptoativos e autor do livro: “Bitcoin: a taxação das criptomoedas, Daniel de Paiva Gomes escreveu um artigo em coautoria com o irmão e sócio, Eduardo de Paiva Gomes sobre os impactos para o investidor e possíveis interpretações da lei.

Para Daniel, o “grande desafio, me parece, será interpretar o que é “ter a natureza” ou “possuir as características” de uma aplicação financeira. Tokens DeFi estão incluídos aqui, já que são instrumentos financeiros híbridos? Nos parece plausível afirmar que aplicações financeiras estão atreladas à ideia de receita financeira e ativo financeiro. Outro dado relevante é a definição contábil de instrumento financeiro. De todo modo, nos parece que o conceito de receitas financeiras pode ser obtido mediante a interpretação conjunta de alguns artigos.

Ele se refere ao inciso I do artigo 9º, da IN 2.180/2024, que não menciona ativos virtuais, diferentemente da redação do inciso I, do §1º do artigo 3º, da Lei 14.754/2023.

“Entretanto, a IN 2.180/2024 dá concretude ao §3º do artigo 3º da referida lei. Isso porque, conforme a norma, estaremos diante de um ativo virtual qualificado/equiparado a uma aplicação financeira sempre que referido ativo virtual (i) seja uma representação digital de alguma das figuras mencionadas no inciso I do artigo 9º da IN 2.180/2024; ou (ii) possua natureza e características de uma aplicação financeira.”

Intermediário localizado no exterior

Ainda segundo Daniel, a aplicabilidade da “nova sistemática de tributação” demanda, ainda, outro requisito, o intermediário localizado no exterior. Andou bem a RFB quando escolheu o local do intermediário como fator determinante para esclarecer o que se considera como “localizado no exterior”.

“A norma não fala explicitamente do caso da “autocustódia”, mas nem precisaria, a nosso ver. A norma foi objetiva: considera-se localizado no exterior quando o intermediário está no exterior.

Se o intermediário está no Brasil ou se não há intermediário (caso da autocustódia, em que prevalece a residência do holder), quando da ocorrência do fato gerador (aquisição de renda, enquanto produto do trabalho ou do capital investido; e alienação, para fins de ganho de capital), aplica-se o regime geral até então vigente.

Ainda em relação à localização do intermediário no exterior, há um ponto que demanda esclarecimentos: é que o artigo 9º, §2º, menciona “custodiados ou negociados por instituições localizadas no exterior”.

Casos específicos

Como fica o caso em que a negociação (o encontro de ordem de compra e venda) ocorre por meio de uma corretora localizada no Brasil, mas a custódia (no “backoffice”) ocorre por meio de um parceiro localizado no exterior?

Nos parece, que o elemento preponderante deve ser a avaliação do fluxo corretora <> usuário final enquanto tomador do serviço. As relações entre a prestadora de serviço de ativo virtual e seus fornecedores (que, eventualmente, prestam serviço de custódia), não deveria ser determinante.”

Interpretação da IN 2180

Dúvidas interpretativas surgirão sobre a possibilidade de qualificar Bitcoin (BTC) como uma aplicação financeira, haja vista que, quando analisado “in natura”, o BTC é um ativo não-financeiro, conforme reconhecido pelo próprio FMI.

É por isso, inclusive, que, no passado, a RFB qualificava criptoativos, indistintamente, como ativos financeiros sujeitos a ganho de capital, mas atualizou seu entendimento para afirmar que criptoativos são ativos sujeitos a ganho de capital (suprimindo a menção a ativo financeiro)., explica Daniel de Paiva Gomes.

Para informações adicionais, confira o artigo completo onde a análise dos irmãos Paiva Gomes pode ser conferida na íntegra.

Recomendações adicionais

O Supervisor nacional do Programa do Imposto de Renda, José Carlos da Fonseca, alerta para a importância de o contribuinte conferir todos os dados de preenchimento da declaração antes do envio do documento.

“Mesmo que o contribuinte opte por utilizar a pré-preenchida, é de fundamental importância que ele faça a conferência das informações com o comprovante de rendimentos e outros documentos por ele guardados. As informações não recuperadas pela pré-preenchida devem ser complementadas pelo declarante”.