O papel das stablecoins está se expandindo além da indústria cripto e atraindo a atenção de instituições financeiras tradicionais. Enquanto isso, novas regulamentações da Europa (MiCa) e dos Estados Unidos (EUA) podem tornar as stablecoins, principalmente, mais úteis no mundo real.

No entanto, essas regulamentações também representam desafios para emissoras de stablecoins como a Tether e a Circle. Atualmente, a USDT da Tether e a USDC da Circle dominam a capitalização de mercado das stablecoins, mas muitos especialistas acreditam que isso pode mudar no futuro.

Especialista questiona sustentabilidade do modelo de negócios da Tether e Circle sob novas regulamentações

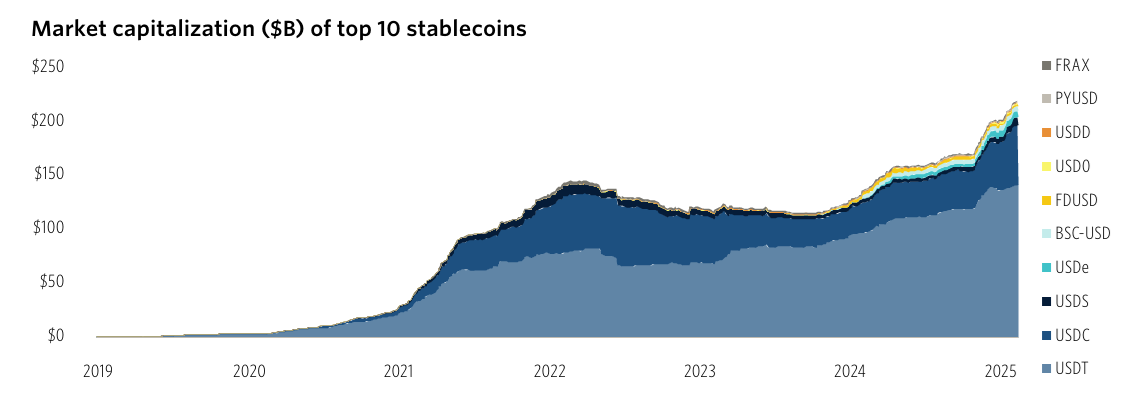

Um recente relatório da PitchBook revelou que as 10 principais stablecoins têm uma capitalização de mercado total de aproximadamente US$ 220 bilhões— acima de ~ US$ 120 bilhões há dois anos. A Tether sozinha representa cerca de 65% desse total, enquanto a USDC detém outros 25%.

O relatório também destacou que as stablecoins lastreadas em moeda fiduciária são as mais comuns, representando cerca de 95% do suprimento total. No entanto, Robert Le, analista sênior da PitchBook, alertou que tal alta concentração traz riscos.

Outro grande risco é a centralização, em que uma única entidade como a Tether ou a Circle controla a emissão e queima de tokens, levantando preocupações sobre tomada de decisões e conflito de interesses. Um emissor pode interromper resgates ou congelar fundos sob pressão regulatória, prejudicando detentores legítimos, comentou o Analista da PitchBook Robert Le.

Os riscos legais também estão se tornando mais evidentes à medida que reguladores dos EUA elaboram regras específicas para stablecoins. Vários projetos de lei, incluindo FIT21, GENIUS e STABLE, estão atualmente em discussão.

Espera-se que os EUA introduzam legislação específica para stablecoins no próximo ano. Isso legalizaria as stablecoins, mas imporia requisitos mais rigorosos aos emissores, como padrões de reserva mais altos, auditorias obrigatórias e maior transparência. Enquanto isso, as regulamentações MiCA da UE exigem que as stablecoins atendam a padrões semelhantes aos bancários. Em resposta, a Tether optou por sair do mercado europeu para evitar a conformidade com a MiCA.

Empresas de finanças tradicionais planejam entrar no mercado de stablecoin

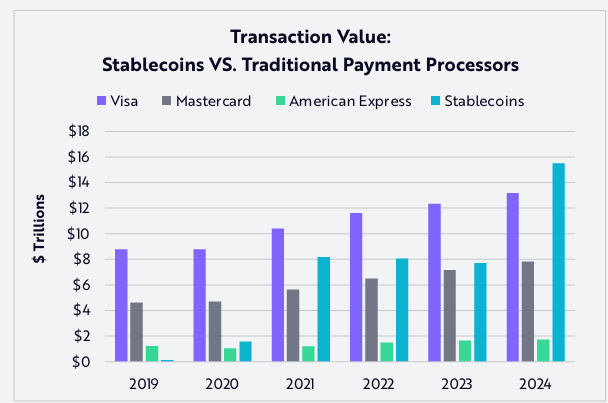

Um relatório da Ark Invest afirmou que em 2024, o volume total anual de transações de stablecoins atingiu US$ 15,6 trilhões—equivalente a 119% do volume da Visa e 200% do da Mastercard. Apesar disso, o número de transações de stablecoins permanece relativamente baixo em 110 milhões por mês, apenas 0,41% da Visa e 0,72% da Mastercard.

Isso sugere que o valor médio das transações de stablecoins é significativamente maior do que os da Visa e Mastercard.

Devido a essa crescente demanda, instituições financeiras tradicionais estão correndo para desenvolver suas próprias stablecoins.

Grandes bancos como BBVA e Standard Chartered estão considerando lançar as próprias stablecoins. A PayPal já introduziu a PYUSD, enquanto a Visa está desenvolvendo a Visa Tokenized Asset Platform (VTAP) para ajudar bancos a emitirem stablecoins. Na verdade, o Bank of America (BoA) recentemente se comprometeu a lançar uma stablecoin se novas regulamentações dos EUA permitirem.

Enquanto isso, gigantes do investimento como BlackRock, Franklin Templeton e Fidelity estão oferecendo fundos de mercado monetário tokenizados. Esses fundos funcionam de maneira semelhante às stablecoins e podem competir diretamente com a USDC e a USDT.

Esperamos ainda que todas as principais plataformas financeiras ou aplicativos fintech busquem lançar suas próprias stablecoins, na esperança de prender os usuários em ecossistemas de pagamento integrados. No entanto, acreditamos que apenas um punhado de emissores confiáveis — aqueles com aprovações regulatórias, marcas reconhecidas e confiabilidade tecnológica comprovada — capturará, em última análise, a maioria do mercado. – Previu a PitchBook .