A Receita Federal está de olho nos brasileiros detentores de criptoativos em exchanges que mantém operações no Brasil. Até as que ainda não estão em conformidade regulatória por exemplo, serão convidadas para reuniões com o fisco.

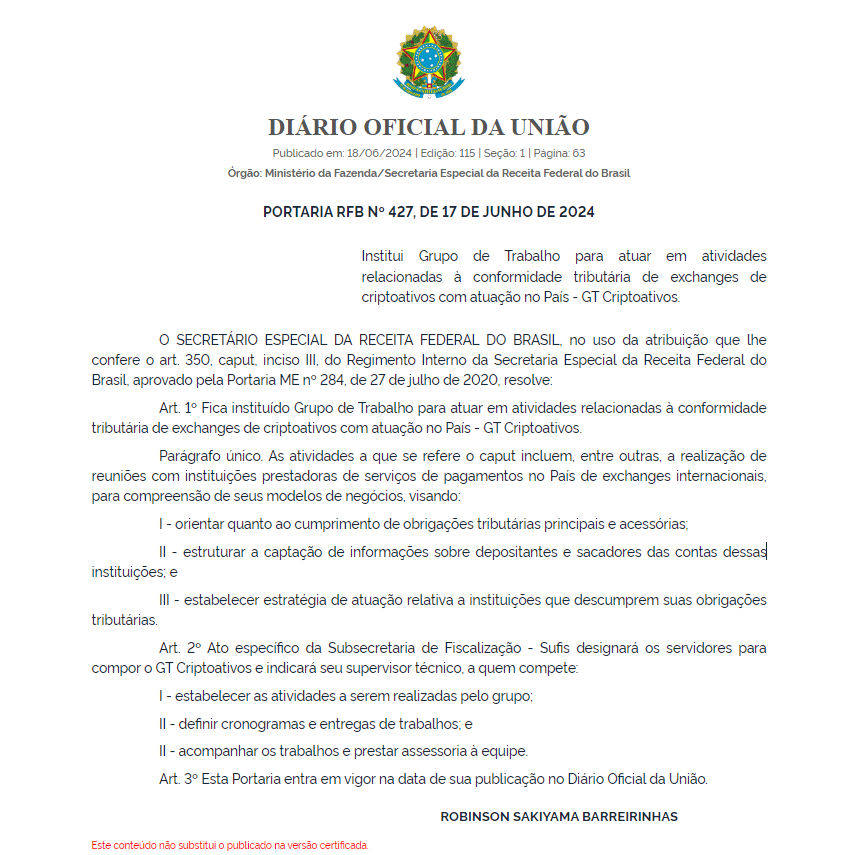

Conforme a publicação desta quarta-feira (18), “Fica instituído Grupo de Trabalho para atuar em atividades relacionadas à conformidade tributária de exchanges de criptoativos com atuação no País – GT Criptoativos.”

Assinado pelo secretário especial da Receita, Robinson Sakiyama Barreirinhas, a portaria esclarece que pretende “orientar quanto ao cumprimento de obrigações tributárias principais e acessórias”;

- II – estruturar a captação de informações sobre depositantes e sacadores das contas dessas instituições; e

- III – estabelecer estratégia de atuação relativa a instituições que descumprem suas obrigações tributárias.”

Por enquanto ainda não há muitos detalhes, mas a subsecretaria de Fiscalização – Sufis será a responsável por designar os servidores para compor o GT Criptoativos. Além disso, a Sufis também indicará um supervisor técnico.

Este profissional vai, por exemplo, estabelecer as atividades realizadas pelo grupo, definir cronogramas, entregas de trabalhos e acima de tudo, acompanhar os trabalhos e prestar assessoria à equipe.

Em breve, a Receita Federal vai divulgar mais detalhes sobre o GT criptoativos, que entrou em vigor a partir de hoje.

Regras da Receita Federal para declarar criptoativos incluí informar custódia própria

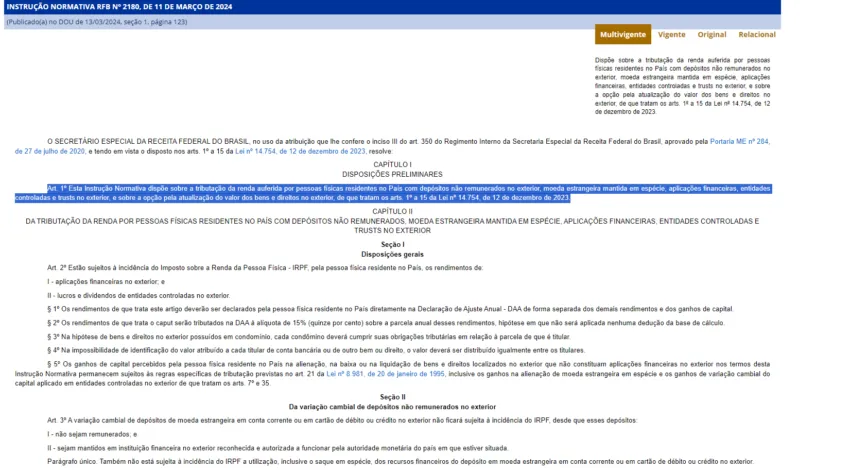

Segundo a Instrução Normativa 2180, publicada no Diário Oficial em março deste ano, os ativos digitais nas carteiras frias poderão ser classificados como estivessem custodiados no “exterior”.

O capítulo I destaca:

Art. 1º Esta Instrução Normativa dispõe sobre a tributação da renda auferida por pessoas físicas residentes no País com depósitos não remunerados no exterior, moeda estrangeira mantida em espécie, aplicações financeiras, entidades controladas e trusts no exterior, e sobre a opção pela atualização do valor dos bens e direitos no exterior, de que tratam os arts. 1º a 15 da Lei nº 14.754, de 12 de dezembro de 2023.

Rendimentos de pessoas físicas residentes no país com aplicações financeiras no exterior; lucros e dividendos de entidades controladas no exterior também serão tributados.

Criptoativos em carteiras de auto custódia precisarão ser informados e tributação será de 15%

Também vale lembrar que assim os rendimentos de aplicações financeiras no exterior ficarão sujeitos à incidência do IRPF à alíquota de 15% (quinze por cento), não se aplicando nenhuma dedução da base de cálculo.

Quem precisa declarar criptomoedas no Imposto de Renda?

Este ano, a Receita Federal determinou que é obrigatório declarar os ativos virtuais a partir do momento em que o investidor faz uma aquisição em valor igual ou superior a R$ 5 mil, bem como, nos casos em que os ganhos sejam maiores que R$ 200 mil, mesmo que a remuneração do investidor esteja numa faixa isenta de declaração.

Porém, a Receita Federal destaca que esse valor (R$ 5 mil) é por ativo, ou seja, se você possui mais de um ativo acima do valor estipulado, deve declarar cada um deles separadamente, alertou o analista de criptomoedas da Foxbit, Beto Fernandes recentemente ao BeInCrypto.

Além disso, outra obrigatoriedade envolve os ganhos obtidos em venda direta de investimentos dessa classe, cuja tributação incide no momento da sua realização (venda), quando, em sua totalidade, representarem um ganho superior a R$ 35 mil ao mês.

Onde e como declarar criptomoedas no IR?

Ao contrário dos primeiros anos, agora as criptomoedas possuem, por exemplo, campos e códigos específicos para sua declaração no Imposto de Renda.

Assim, o declarante precisa procurar pelo grupo 08 – Criptoativos no sistema da Receita Federal e, em seguida, buscar a ficha de “Bens e Direitos”. A partir desta ficha, basta localizar os códigos referentes ao tipo de criptomoeda declarada.

- Código 01: Criptoativo Bitcoin (BTC)

- Código 02: Outros criptoativos, do tipo moeda digital, conhecidos como altcoins. Tipos de criptoativos diferentes devem constituir itens separados na declaração. Por exemplo, Ether (ETH), XRP (Ripple), Litecoin (LTC), entre outros

- Código 03: Criptoativos conhecidos como stablecoins: Tether (USDT), USD Coin (USDC), Brazilian Digital Token (BRZ), Binance USD (BUSD), DAI, True USD (TUSD), Gemini USD (GUSD), Paxos USD (PAX), Paxos Gold (PAXG)

- Código 10: Criptoativos conhecidos como NFTs (NonFungibe Tokens)

- Código 99: Outros criptoativos.

“É preciso declarar criptomoedas ao Imposto de Renda sempre em reais, e não pela quantidade do ativo possuído. Portanto, o declarante deve informar o valor pago pela criptomoeda na data de aquisição, e não o preço atual de mercado”, revela Beto Fernandes.