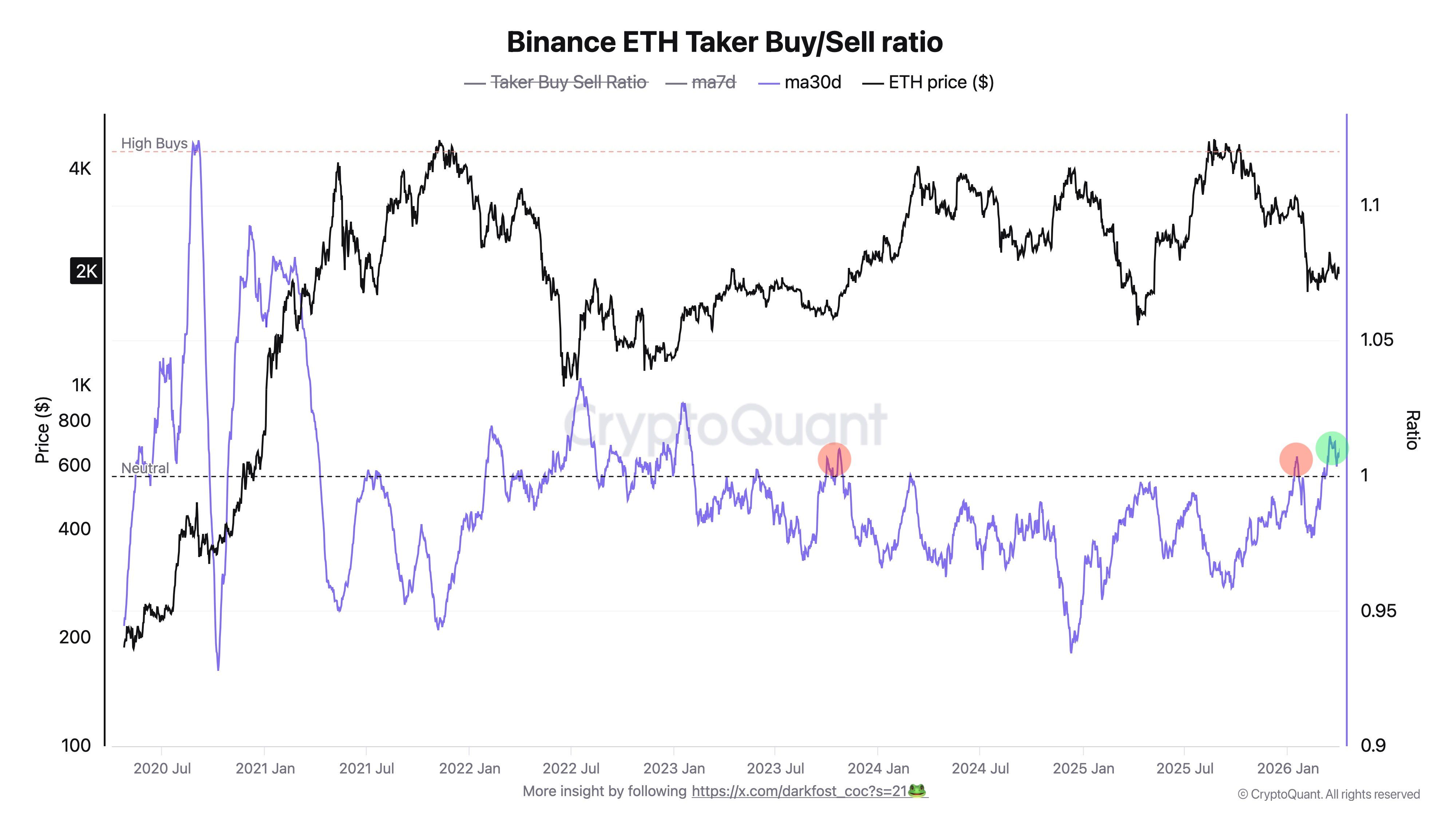

O Taker Buy-Sell Ratio do Ethereum (ETH) na Binance está sinalizando um movimento que não era registrado há quase três anos. A média mensal subiu para cerca de 1,016 e se mantém acima de 1 por vários dias consecutivos.

A mudança indica que ordens de compra a mercado superam as de venda nos contratos perpétuos de ETH na Binance, conforme destacou o analista da CryptoQuant, Darkfost, como “… sinais iniciais de uma tendência mais construtiva”.

Por que os dados de derivativos importam mais para o ETH

O Taker Buy Sell Ratio acompanha o equilíbrio entre volumes de compras e vendas a mercado em contratos perpétuos. Um valor acima de 1 mostra que compradores agressivos estão predominando sobre os vendedores.

Atualmente, chama atenção o fato de a média mensal estar acima de 1 por diversos dias seguidos.

“… Isso reflete o retorno gradual da dominância compradora nos mercados perpétuos, sugerindo o início de uma tendência mais construtiva”, disse o analista. “Sendo assim, representa um avanço expressivo para o Ethereum, algo não visto desde 2023.”

O sinal ganha peso extra porque a atividade em futuros na Binance hoje supera de longe a negociação à vista. O índice de volume spot para futuros da exchange caiu recentemente para 0,13, o que significa que cerca de US$ 7 em futuros são negociados para cada US$ 1 movimentado em ETH real.

Esse descompasso faz com que as posições em derivativos sejam o principal motor do preço no curto prazo. A Binance responde por cerca de 37% do interesse aberto global em ETH. Para o analista, esse peso torna a plataforma fundamental para avaliar o posicionamento em derivativos.

O movimento da relação acima de 1 ocorreu de forma gradual, não abrupta. O analista avalia esse padrão como mais saudável do que saltos bruscos, que geralmente provocam alavancagem excessiva e liquidações em cascata.

O avanço ocorre apesar da incerteza macroeconômica e geopolítica, indicando melhorias estruturais nas perspectivas para o ETH. Mas, o mercado dominado por derivativos ainda apresenta riscos. Um rali puxado por futuros sem demanda equivalente à vista pode elevar a volatilidade se as posições forem desfeitas rapidamente.