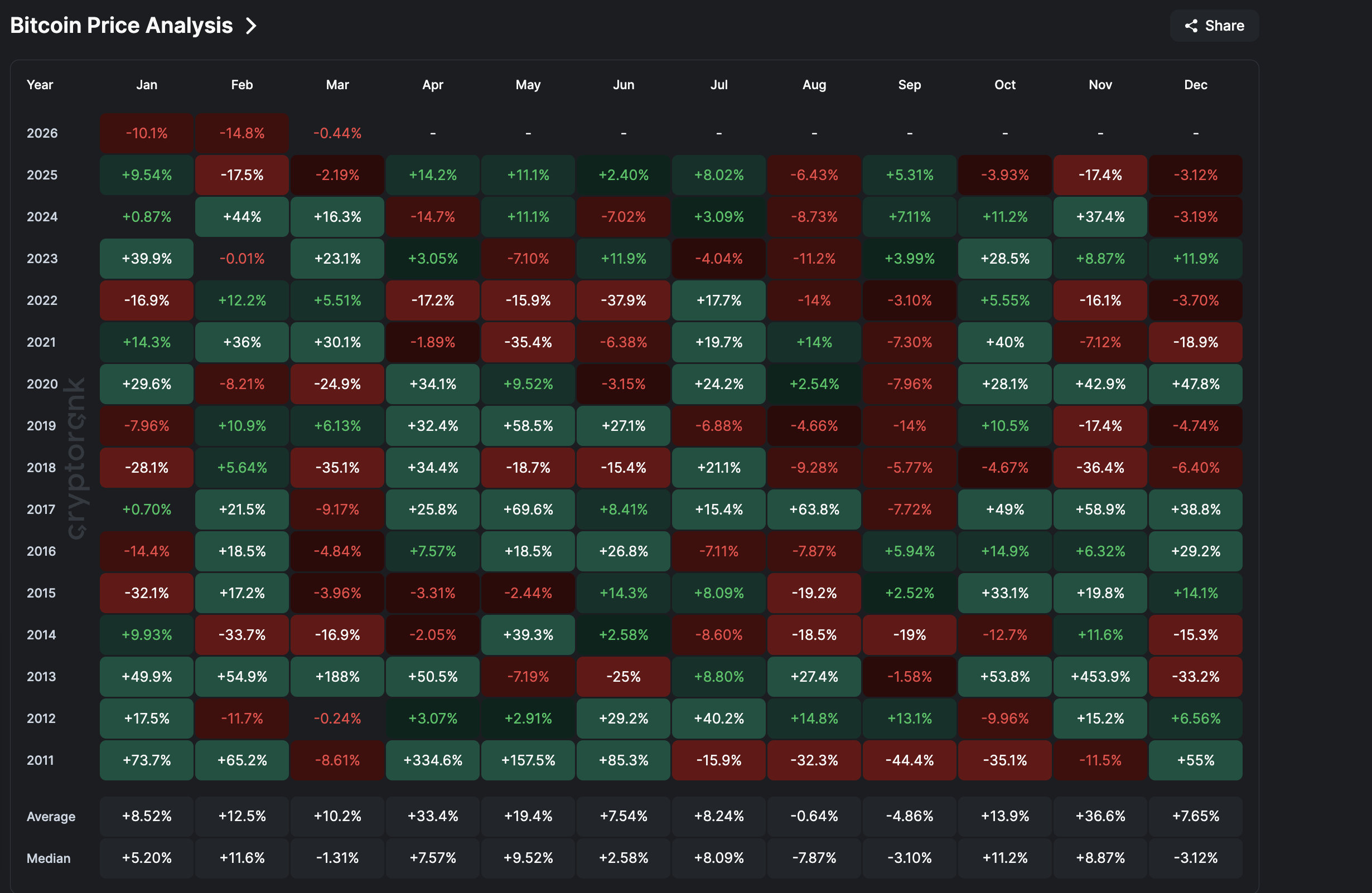

O preço do Bitcoin inicia março em queda. Fevereiro registrou perdas próximas de 15%, refletindo o desempenho de fevereiro do ano passado, quando o Bitcoin caiu mais de 17%.

Com cinco meses consecutivos de queda desde outubro de 2025 e uma mediana de retorno em março de −1,31%, o cenário sazonal é pouco animador. No entanto, por trás desses movimentos, pode estar surgindo uma mudança. Veja o que os dados indicam para março.

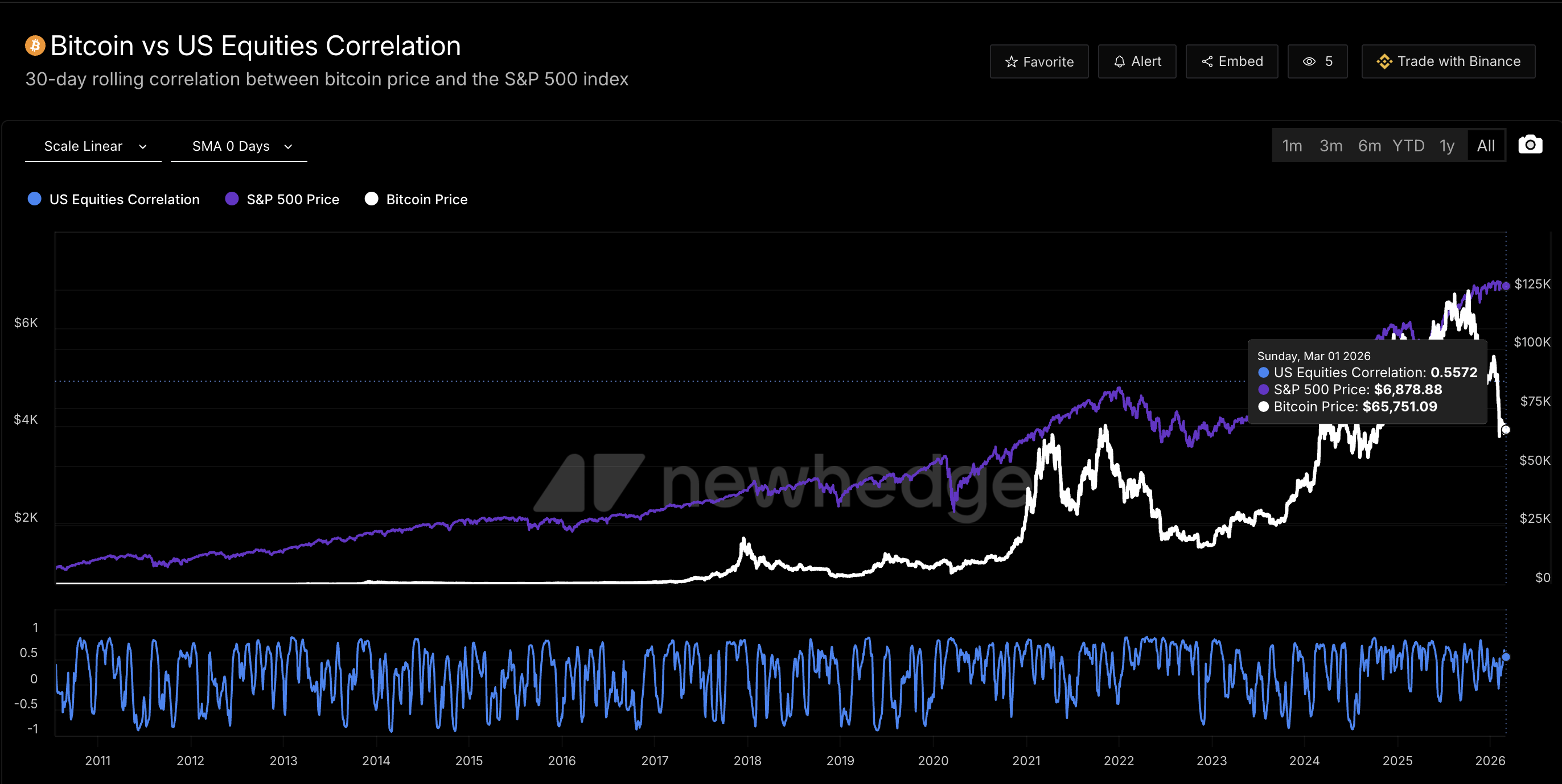

Preço do Bitcoin ainda é negociado como ativo de risco

Uma das principais preocupações para o preço do Bitcoin atualmente é sua correlação persistente com as ações dos EUA. Isso se reflete nos dados históricos: a fraqueza mensal do S&P 500 resultou em fevereiro negativo para o Bitcoin.

Em 1º de março, a correlação de 30 dias entre o Bitcoin e o S&P 500 está em 0,55, acima dos 0,50 registrados em outubro de 2025.

Isso significa que o Bitcoin segue se movendo em sintonia com as ações, enfraquecendo seu argumento como proteção contra riscos do mercado tradicional. Com as novas tarifas globais de Trump pressionando as ações e uma possível escalada militar entre EUA e Irã impactando o apetite ao risco, o perfil de risco do Bitcoin mantém o ativo vulnerável.

Kevin Crowther, fundador da KC Private Wealth, ressaltou essa dinâmica.

“A forte correlação do Bitcoin com ações de software enfraquece seu papel como proteção em momentos de incerteza. Assim, com Trump ampliando a instabilidade econômica, é esperado que o BTC continue pressionado”, avaliou Crowther.

Ao mesmo tempo, ouro e prata seguem em alta enquanto o Bitcoin perde valor. No entanto, caso as tensões geopolíticas diminuam, especialmente em torno do Irã, a percepção de risco pode mudar. E se as negociações com ouro e prata atingirem um limite, parte do capital pode migrar para o Bitcoin como próxima alternativa. Essa mudança está condicionada ao fim da correlação com as ações.

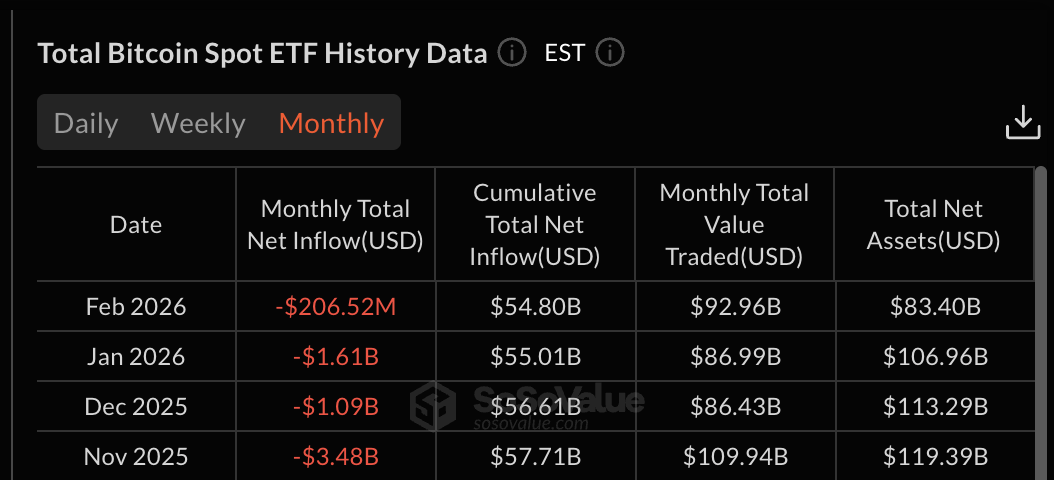

Saídas de ETF de Bitcoin diminuem: mudança discreta

Embora o cenário macroeconômico permaneça desafiador, os dados dos ETFs de Bitcoin à vista mostram um quadro diferente. Fevereiro marcou o quarto mês seguido de saldo negativo, mas a tendência começa a mudar.

Em novembro de 2025, o saldo negativo foi de 3,48 bilhões de dólares. Dezembro registrou 1,09 bilhão de dólares, janeiro ficou em 1,61 bilhão de dólares, e fevereiro encerrou com apenas 206,52 milhões de dólares — queda de 94% em relação ao pico de novembro.

Orkun Mahir Kılıç, cofundador da Citrea, destacou que esses saques refletem ajustes de posição em vez de uma retirada estrutural.

“Os saques nos ETFs são mais consistentes com desinvestimentos do que com abandono institucional. Para que a direção dos fluxos realmente mude, o mercado precisa de orientação macro mais clara e menor volatilidade”, explicou Kılıç em entrevista exclusiva ao BeInCrypto.

Nima Beni, fundadora da Bitlease, foi mais direta ao analisar os dados, principalmente levando em conta a saída do IBIT da BlackRock:

“Os saques dos ETFs são um sinal de pânico de investidores individuais, criando oportunidades para instituições. O saque de US$ 2,13 bilhões do IBIT da BlackRock importa menos do que o fato de que 94% das posições em ETF de Bitcoin foram mantidas mesmo durante um pico de medo. Isso mostra convicção institucional, não abandono”, afirmou Beni.

No geral, os especialistas não demonstraram preocupação com a sequência de saídas dos ETFs.

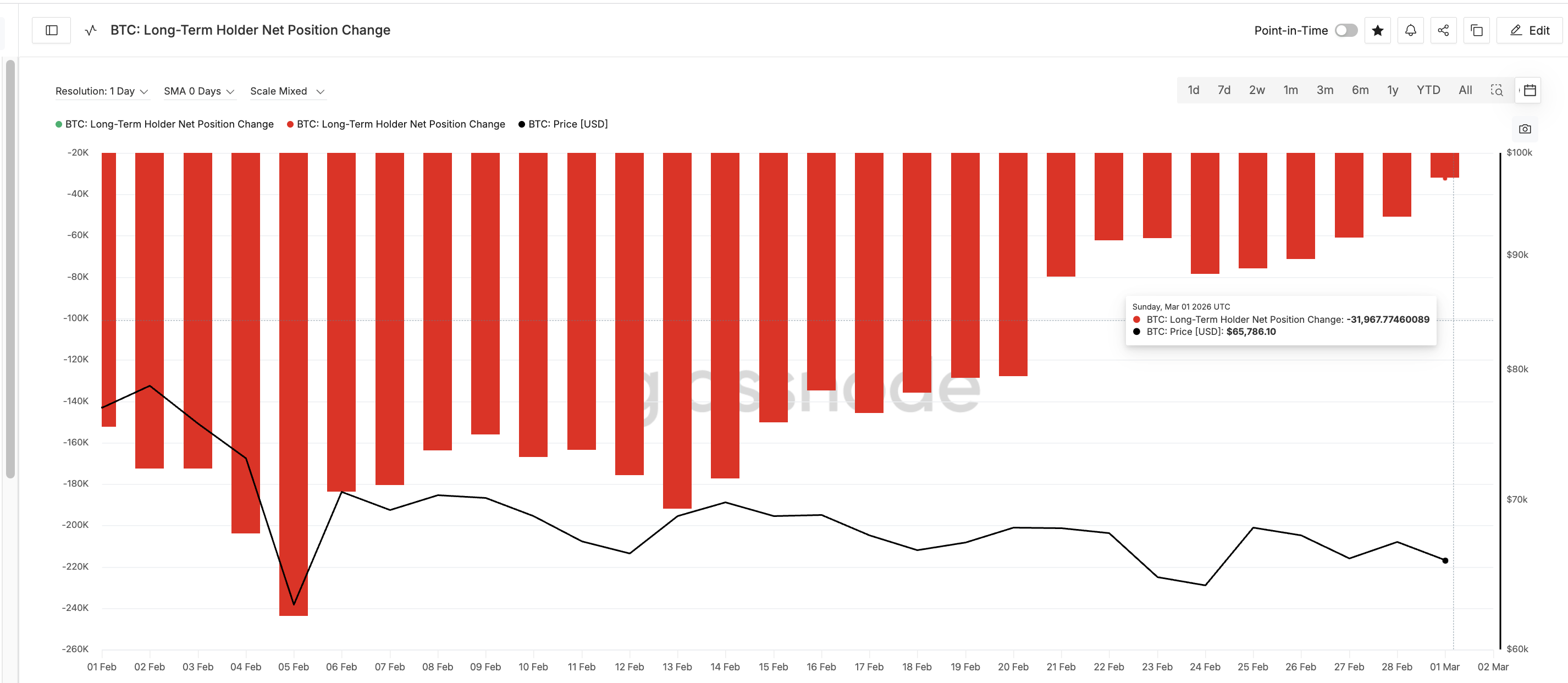

Pressão de venda se esgota em todos os setores: o catalisador para a recuperação?

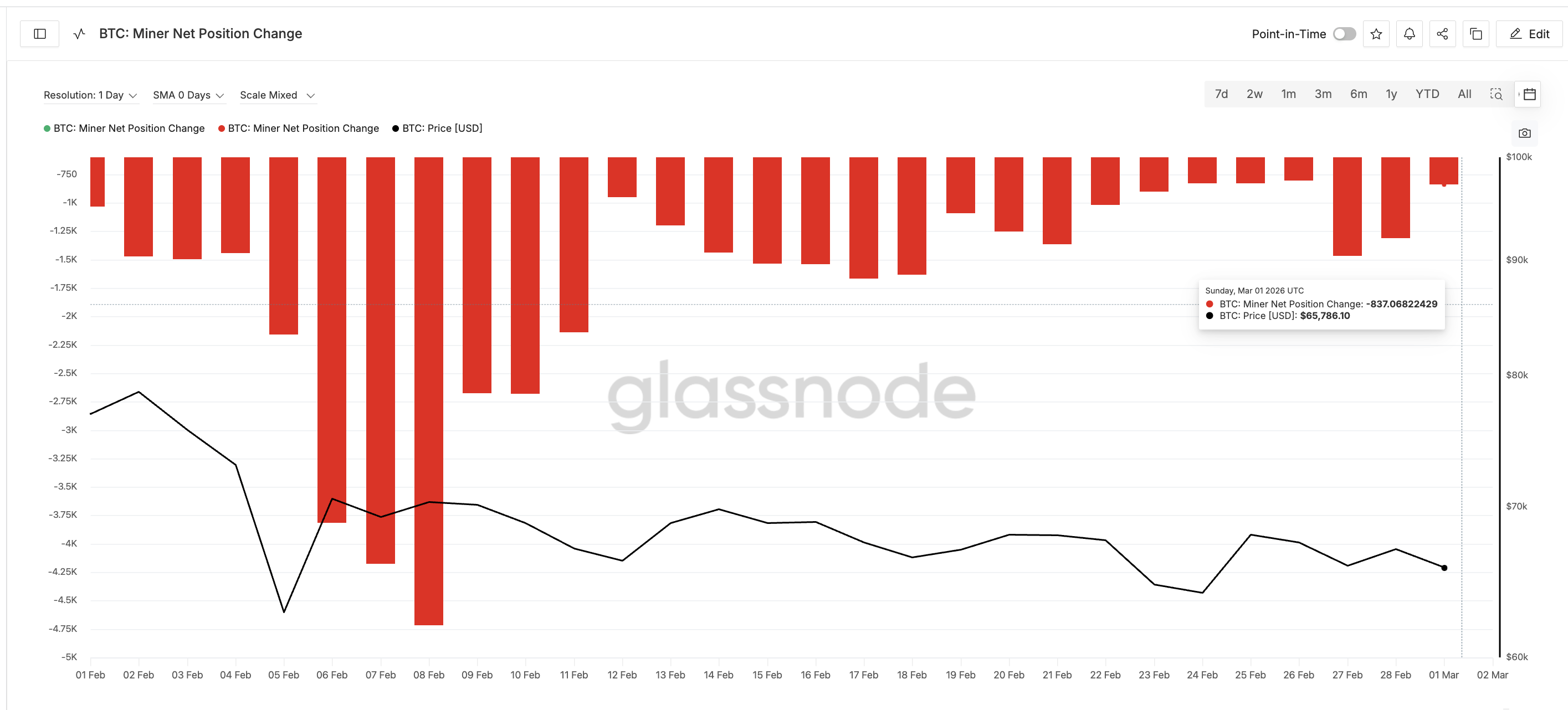

Além dos ETFs, dados on-chain mostram que as vendas tanto de investidores de longo prazo quanto de mineradores de Bitcoin estão diminuindo rapidamente.

Investidores de longo prazo, carteiras que possuem Bitcoin há 365 dias ou mais, são fundamentais para avaliar o rumo do mercado. Quando essas vendas cessam, o preço do Bitcoin costuma se estabilizar e até recuperar. Em fevereiro, essas vendas líquidas despencaram. Em 5 de fevereiro, a variação líquida de posição em 30 dias dos investidores de longo prazo era de −243.737 BTC. Em 1º de março, esse número havia caído para apenas −31.967 BTC, uma redução de 87%.

O comportamento dos mineradores segue essa tendência. Quem opera mineração de Bitcoin e vende BTC para cobrir despesas operacionais atingiu o pico da capitulação em 8 de fevereiro, quando a venda líquida registrou -4.718 BTC. Em 1º de março, esse número caiu para -837 BTC, uma expressiva redução que indica que o pior da capitulação entre mineradores pode ter ficado para trás.

Han Tan, principal analista de mercado da Bybit, pontuou uma distinção relevante, considerando o crescimento negativo do hashrate.

“Os mineradores de Bitcoin não estão em capitulação; eles promovem diversificações estratégicas. A queda do hashrate é esperada diante da desvalorização do Bitcoin, mas não implica em uma capitulação estrutural”, afirmou Tan.

O crescimento negativo do hashrate indica diminuição do poder computacional que garante o Bitcoin. Isso geralmente ocorre quando mineradores desligam máquinas, pois a mineração deixa de ser rentável, normalmente causada pela queda nos preços do Bitcoin ou aumento dos custos de energia. Essa análise reforça o que Tan destacou.

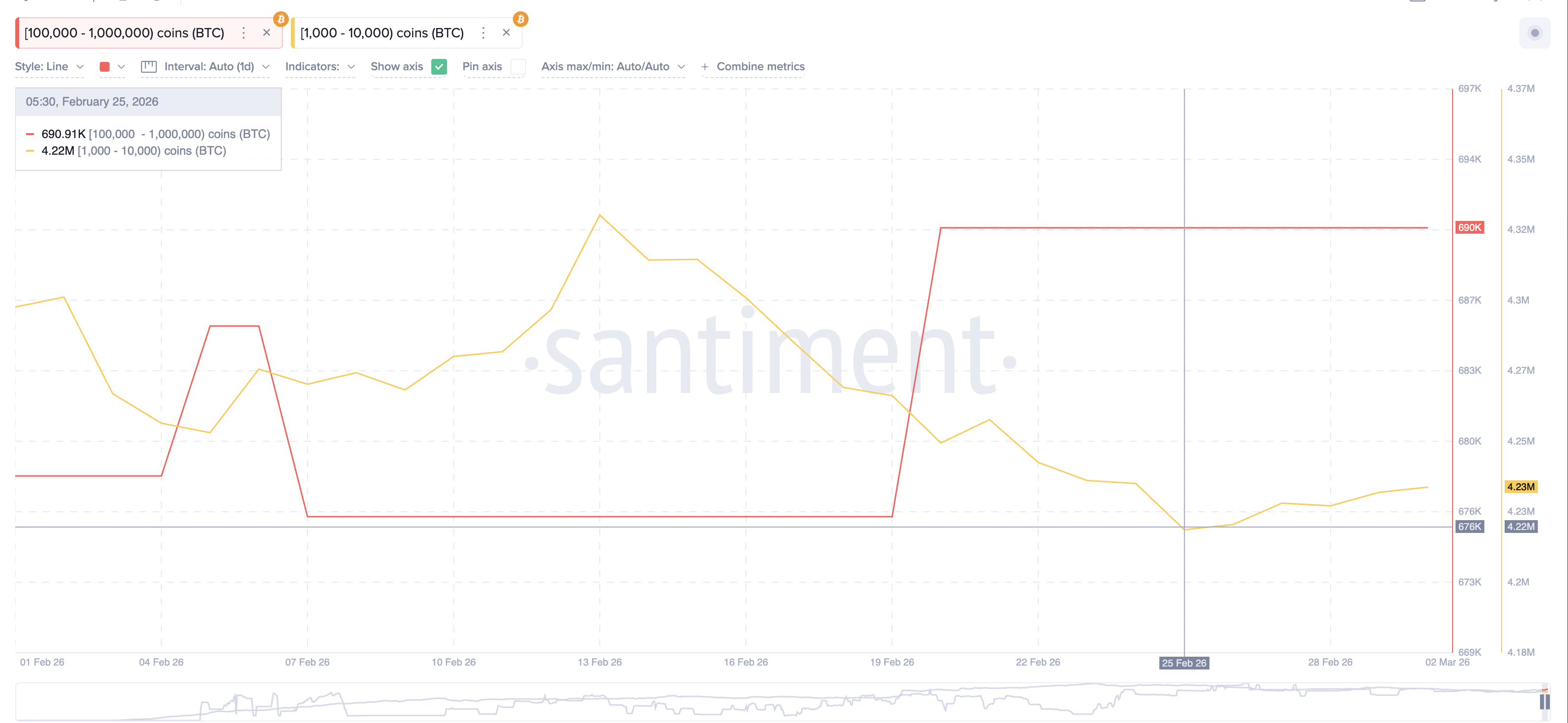

Baleias acumulam perto da média móvel de 20 dias

Enquanto as vendas enfraquecem, a compra avança de maneira discreta entre as baleias. Endereços que detêm entre 100 mil e 1 milhão de BTC ampliaram suas reservas de 676.540 para 690 mil BTC por volta de 19 e 20 de fevereiro, durante um reajuste de 4,06%. Desde então, não venderam mais.

Ao mesmo tempo, baleias menores, com 1 mil a 10 mil BTC, iniciaram processo de acumulação em 25 de fevereiro, elevando o total de 4,222 milhões para 4,23 milhões de BTC.

Por que as baleias mantêm as posições?

Um motivo provável é a Média Móvel Simples (SMA) de 20 dias, indicador de tendência de curto prazo que suaviza o preço nessa janela. Atualmente, a cotação do Bitcoin negocia logo abaixo da SMA de 20 dias, em US$ 67.100. A última vez que esse nível foi rompido de maneira expressiva, em 1º de janeiro, o ativo subiu mais de 12%. As baleias buscam possível valorização semelhante.

No longo prazo, porém, o cenário exige mais confiança. A média de 50 dias está em US$ 77.200, e a de 200 dias, que poderia sinalizar reversão altista, permanece distante, em US$ 96.800.

Han Tan, da Bybit, explicou a importância de um desses patamares:

“Para cima, o Bitcoin pode precisar superar sua SMA de 50 dias e reconquistar o patamar psicológico de US$ 80 mil antes de atrair mais compradores”, disse.

Bear flag ameaça preço do Bitcoin, mas invalidação está em análise

No gráfico de três dias, o preço do Bitcoin movimenta-se em um padrão de bandeira de baixa, quando os preços consolidam em tendência de alta dentro de linhas paralelas após uma forte queda. O mastro da bandeira representa baixa de cerca de 39%, indicando que, caso haja rompimento, um novo recuo de proporção similar pode ocorrer.

Refforçando esse cenário, formou-se uma divergência oculta de baixa no Índice de Força Relativa (RSI), um indicador de momento. Entre 6 e 24 de fevereiro, o preço do Bitcoin estabeleceu máxima menor, enquanto o RSI marcou máxima superior. Essa diferença sinaliza que, apesar do movimento de recuperação, a força subjacente ainda favorece quedas.

Os níveis-chaves estão claros. No cenário de alta, US$ 71.300 é a principal resistência. Um avanço acima de US$ 79 mil anularia a formação de bandeira. No entanto, novos repiques do BTC também podem transformar o padrão em canal de alta, alterando para viés positivo. Assim, as próximas velas de três dias irão definir se ocorrerá rompimento ou se o padrão de baixa será invalidado.

No campo oposto, uma queda abaixo de US$ 62.300 abre caminho para suportes de Fibonacci em US$ 56.800, US$ 52.300, US$ 47.800 e, em cenário extremo, US$ 41.400.

Crowther considera o desfecho mais provável relativamente contido, destacando a possibilidade de uma leve recuperação.

“… A movimentação dos preços deve se manter estável ou levemente positiva ao longo de março, o que deve ser a expectativa principal dos investidores neste momento”, disse.

Kılıç, por sua vez, discordou da visão pessimista, concordando com o esgotamento das vendas on-chain e a perspectiva de recuperação:

“… Medo extremo e a maior sequência de saídas de ETFs em um ano não são sinais negativos. Na verdade, eu definiria isso como capitulação clássica, eliminando investidores mais frágeis e restringindo a oferta”, afirmou.

A trajetória mais provável para março inclui uma recuperação local, impulsionada pela diminuição da pressão vendedora e pela acumulação por grandes investidores, seguida por nova rodada de vendas à medida que a formação de bandeira de baixa no mercado se desenrola. A pressão de venda está enfraquecendo, mas ainda não foi totalmente eliminada. Um fundo local não representa o fundo do ciclo. A tendência de março deve ser definida conforme o suporte de US$ 62.300 se mantém ou a resistência de US$ 79 mil é superada inicialmente.