A primeira semana de 2026 trouxe aos investidores um lembrete objetivo: quando a narrativa macroeconômica deixa de ser focada em “crescimento e inflação” e passa para “risco institucional e de governança”, o desempenho não depende mais de qual história parece mais atraente, mas de quais ativos demonstram maior independência sob pressão segundo a BloFin Research.

A força relativa do ouro e da prata, em contraste com a fraqueza de BTC e ETH, evidencia esse reajuste de preços. Ativos considerados “duros” disputam um “prêmio de independência”, enquanto grandes criptoativos passam a ser negociados de forma cada vez mais semelhante a ativos de risco atrelados ao dólar e de alta volatilidade. Isso não significa que a cripto tenha perdido seu argumento de longo prazo.

Na situação atual, o mercado concentra sua atenção em três questões: em que moeda os ativos são liquidados? Quem são os compradores marginais? Em qual categoria de risco o ativo se encaixa dentro do portfólio? Nessas questões, a distância entre metais preciosos e cripto vem aumentando.

Alavancagem em US$ e “risco institucional”

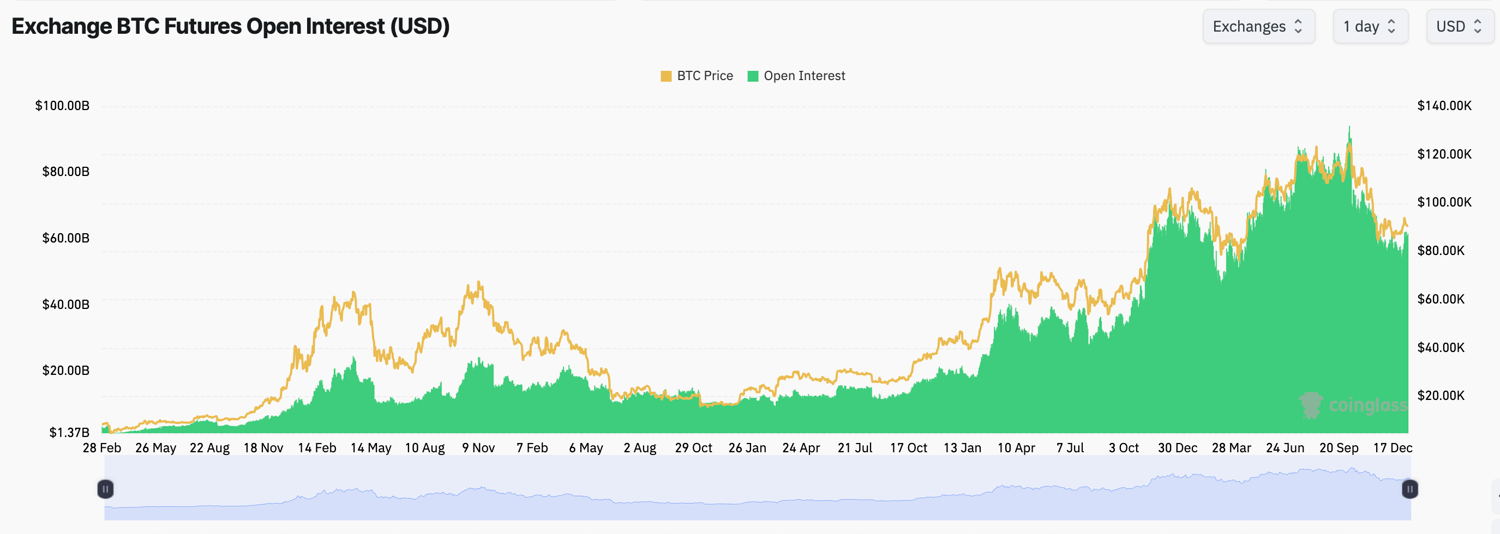

Uma breve retrospectiva mostra o cenário do Bitcoin no último ano. No rali do “Dia da Libertação” em abril passado, o BTC se estabilizou e depois subiu, atingindo um novo recorde de US$ 126 mil seis meses depois. A ideia de “ouro digital” teve influência, mas o principal motor foram os derivativos liquidados em US$.

Entre março e outubro de 2025, o interesse aberto em contratos Delta 1 de BTC subiu de cerca de US$ 46 bilhões para mais de US$ 92 bilhões, garantindo ao ativo suporte expressivo de alavancagem e colaborando para superar o desempenho do ouro no curto prazo. Após o pico, a desalavancagem generalizada do setor e a mudança nas expectativas institucionais causaram uma queda prolongada no BTC; já o ouro, por sua vez, seguiu se valorizando de forma constante.

Um detalhe é fundamental: com a consolidação de USDT/USDC e outras stablecoins, a alavancagem denominada em US$ (e não mais alavancagem com margens em cripto) passou a determinar cada vez mais os movimentos marginais.

À medida que a exposição se dá por meio de canais mais padronizados e alavancados — exchanges, contratos perpétuos, produtos estruturados —, o comportamento se assemelha ao de um portfólio financeiro: adiciona-se risco em momentos propícios, corta-se quando há redução do orçamento de risco.

Seja na precificação em US$, nas garantias atreladas ao dólar ou nas operações de hedge com base na curva de juros dos EUA, o BTC se integra com facilidade à lógica de risco baseada no dólar. Por isso, quando a liquidez do dólar é reduzida — qualquer que seja o motivo —, o ativo costuma ser um dos primeiros a sofrer com a redução de risco.

Em outras palavras, o mercado não deixou de “acreditar” no ouro digital. Tem tratado cada vez mais o BTC como fator macro negociável — mais próximo de um ativo de alta volatilidade ligado ao dólar do que de uma reserva de valor fora do sistema.

O que é vendido não é tanto o BTC à vista, mas a exposição ao BTC denominada em US$. Quando a alavancagem atinge volumes que levam os fluxos a dominar sobre os fundamentos, o BTC se comporta como ativo clássico de risco, sendo fortemente impactado por liquidez, juros reais e política fiscal.

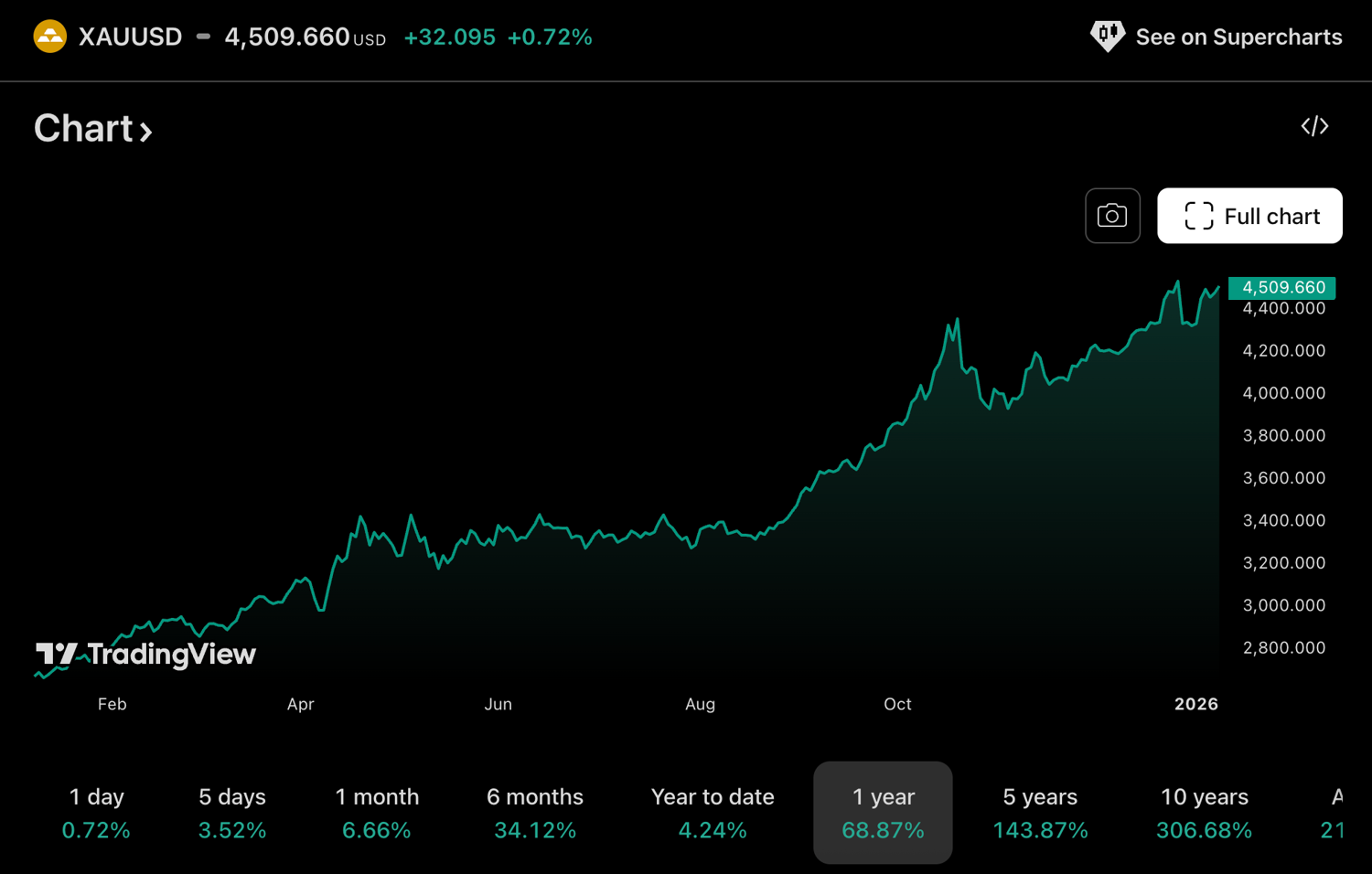

O cenário do ouro é diferente — ao menos por enquanto. Seu preço ainda segue ditado majoritariamente pela oferta e demanda à vista, em vez da alavancagem. Continua também a ser reconhecido como instrumento monetário e amplamente aceito como garantia: um tipo de moeda forte fora do sistema. Isso o torna um dos poucos ativos não completamente determinados por decisões diárias de política fiscal ou monetária.

Esse aspecto tem relevância neste momento. A administração Trump ampliou a incerteza macroeconômica e regulatória (vide o que ocorreu na Venezuela e em Minnesota). Para quem investe globalmente, manter ativos e exposição em dólar deixou de ser visto como “ancorar o navio em porto seguro”; até mesmo nas esferas de precificação e liquidação, há riscos institucionais mais difíceis de estimar e que desafiam a previsibilidade das normas de mercado.

Diante disso, reduzir a exposição sintética ao risco de políticas dos EUA é uma medida sensata. Ativos mais vinculados ao sistema do dólar e que se comportam como ativos de risco em períodos de estresse tendem a ser descartados primeiro. Por outro lado, ativos mais distantes do crédito soberano e menos dependentes de infraestrutura financeira “permissionada” se destacam em modelos similares de risco.

Essa situação representa um desafio para a cripto e favorece os metais preciosos: a independência é central. Quando o mercado teme mudanças nas diretrizes políticas e regras menos confiáveis, o ouro (e outros metais preciosos) passa a receber um prêmio de independência maior.

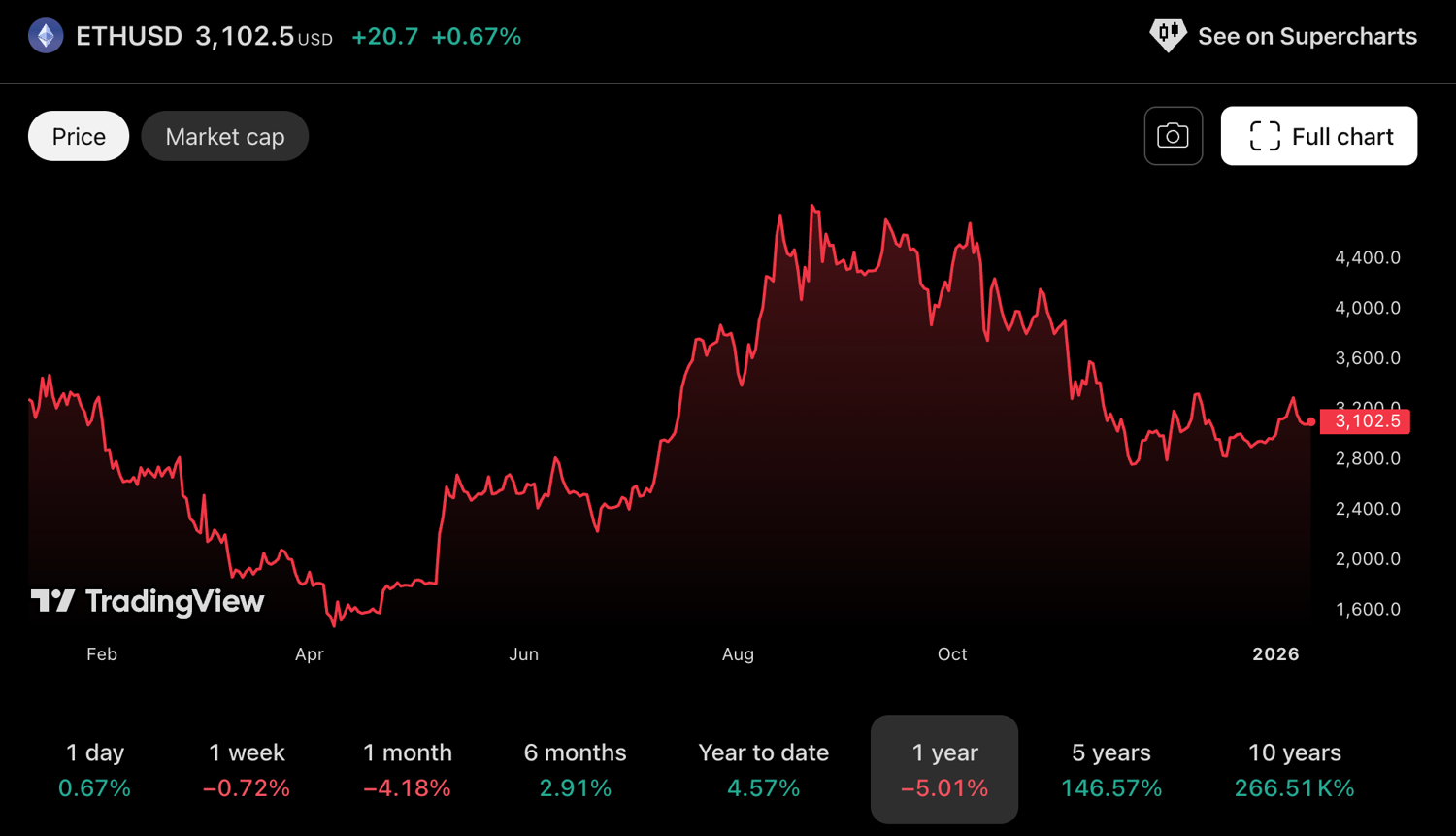

Desde 2025, esse prêmio ficou mais evidente. Um bom comparativo é entre prata e ETH. No imaginário público, a ETH foi chamada de “prata digital” (e, durante a era PoW, poderia ser considerada assim). Ambas já foram vistas como ativos de menor capitalização, mais sujeitos a squeezes e movimentos impulsionados por alavancagem.

No entanto, a ETH, um ativo de perfil próximo a ações e muito ligada ao sistema do dólar, perdeu há tempos seu prêmio de independência. Já a prata, histórica “moeda forte offshore”, não perdeu essa característica. Fica evidente que investidores pagam mais caro por essa independência.

O “desconto beta do dólar”

A alavancagem denominada em US$ também explica por que o mercado de opções mantém visão estrutural de baixa para BTC e ETH. O “efeito Ano Novo” impulsionou ambos temporariamente nos primeiros dias, mas não alterou a posição de prazo mais longo.

Ao longo do mês, enquanto investidores continuam precificando o crescimento do risco institucional em ativos em dólar, a perspectiva de baixa de longo prazo para BTC e ETH só aumentou. Até que a participação da alavancagem em US$ caia de maneira expressiva, a “independência diante da incerteza institucional” deve seguir como princípio norteador do mercado.

Ao mesmo tempo, com as expectativas de valorização para ativos atrelados ao dólar sendo reavaliadas, investidores exigem maior prêmio de risco. O rendimento do Tesouro dos EUA com vencimento em dez anos segue elevado, em torno de 4,2%. Como o Tesouro e o Federal Reserve não conseguem determinar totalmente o preço desta duração, tal nível aumenta a taxa mínima exigida para ativos de risco.

No entanto, o chamado “desconto beta do dólar” relacionado à alavancagem em US$ comprime o retorno futuro implícito para BTC e ETH (para 5,06% e 3,93%, respectivamente). O BTC ainda pode parecer aceitável; o ETH, bem menos. O ETH, portanto, sofre um desconto beta do dólar mais acentuado: seus rendimentos não são competitivos e o potencial de valorização está limitado. Nada disso impede o potencial de longo prazo do Ethereum, mas altera as decisões de alocação considerando um horizonte anual.

Ainda assim, a cripto pode reagir: caso as condições financeiras se tornem mais flexíveis, a incerteza nas políticas diminua ou o mercado volte a priorizar crescimento e liquidez, ativos de alta volatilidade tendem a responder. Contudo, investidores de perfil macroeconômico voltam a atenção à taxonomia. Quando predomina a incerteza institucional, a cripto se comporta como ativo de risco; metais preciosos assumem papel mais próximo a “ativos de excepcionalismo”.

Essa é a mensagem para o início de 2026: a cripto não “fracassou” — apenas perdeu, por ora, seu espaço como ativo independente nesse ambiente macroeconômico.

Aviso legal: as informações apresentadas aqui não constituem aconselhamento de investimento, financeiro, de negociação ou de qualquer outro tipo, e não devem ser tratadas como tal. Todo o conteúdo abaixo tem caráter exclusivamente informativo.