O Ethereum não é mais apenas uma moeda para negociação. Nos últimos três meses, o preço do ETH subiu mais de 100%, com julho sozinho adicionando quase 50% de ganhos. Mas o mais interessante no 10º aniversário do Ethereum é que as pessoas não estão mais apenas atrás do gráfico de preços; elas estão atrás de rendimentos.

O aumento do ETH gerou atividade em staking, restaking, hubs de rendimento sintético e até mesmo em farming de taxa de financiamento. Em termos simples, são maneiras de obter retornos passivos em ETH além de apenas mantê-lo ou negociá-lo. Bilhões estão sendo alocados em protocolos projetados para extrair retornos extras do mesmo ETH, e os dados comprovam isso.

Demanda por staking aumenta com a alta do preço do Ethereum

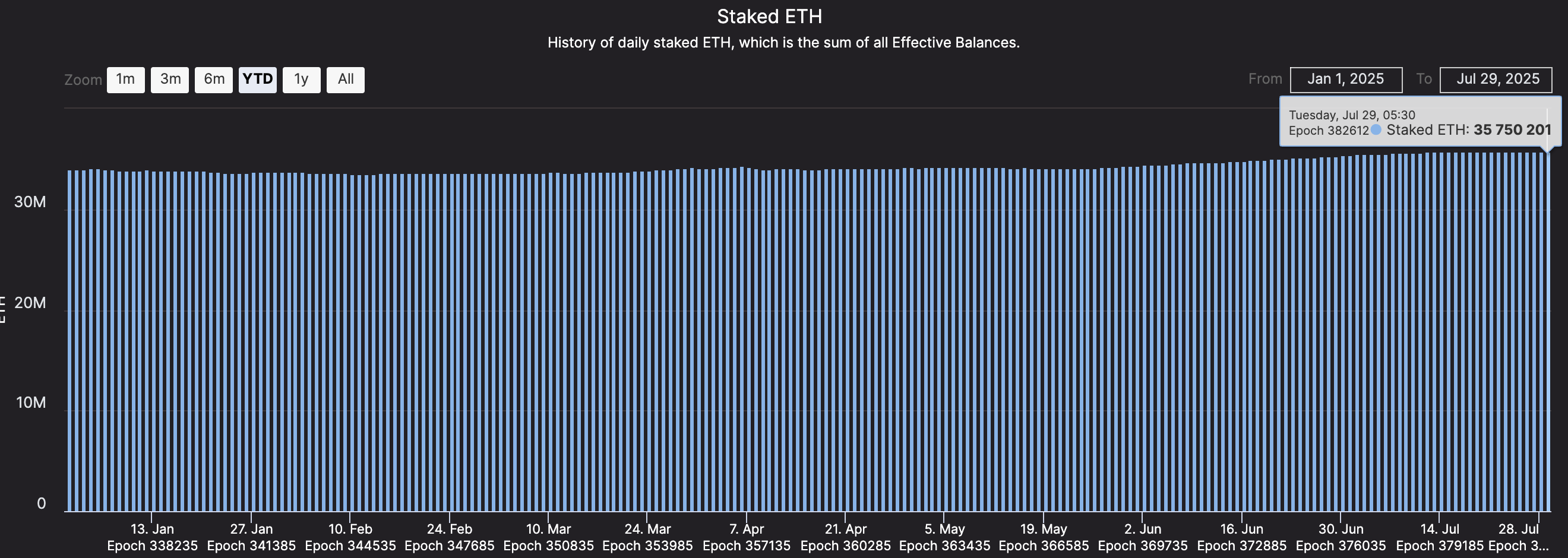

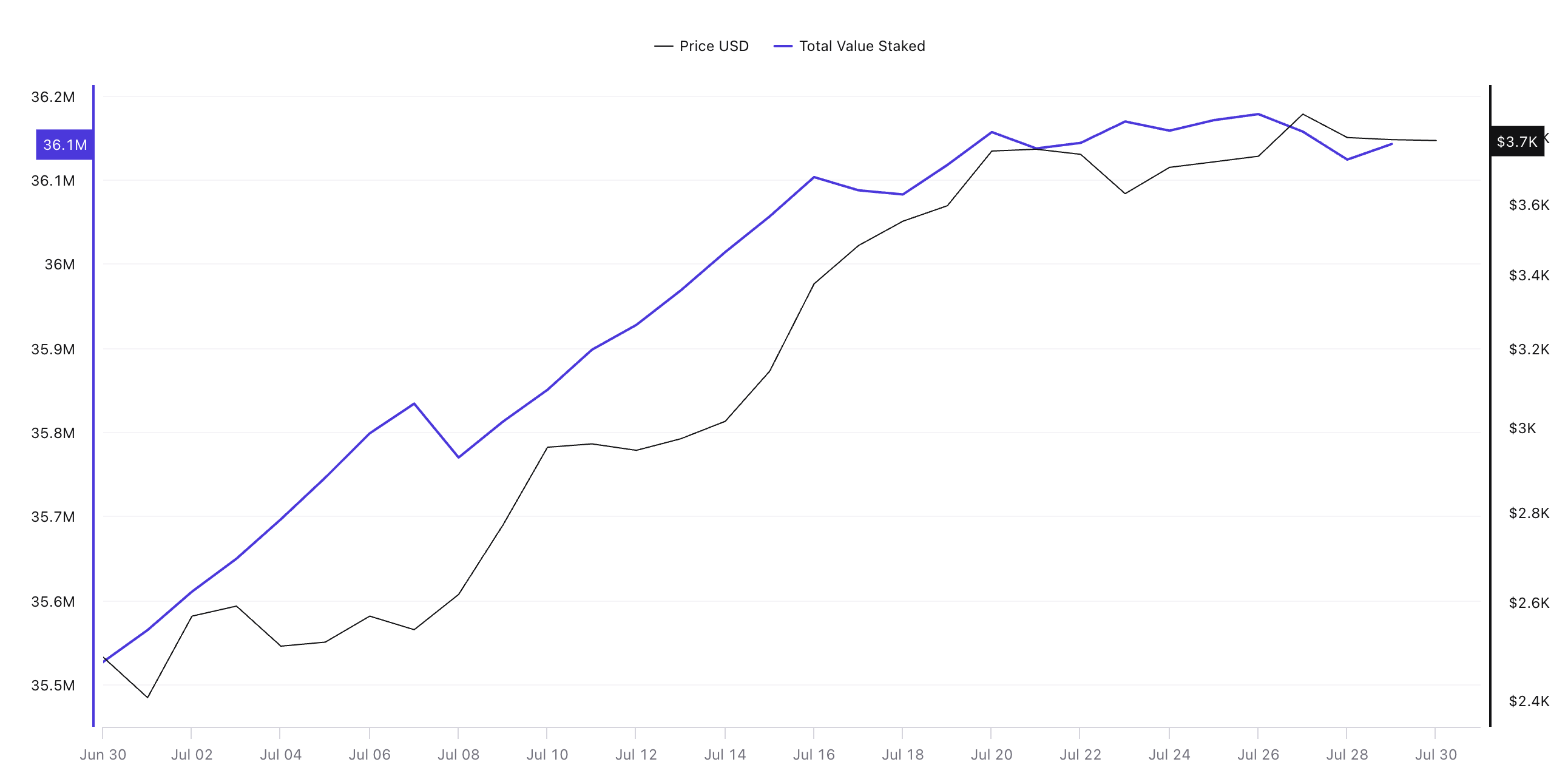

O recente rali do Ethereum está atraindo mais moedas para contratos de staking, enquanto investidores buscam retornos adicionais além dos ganhos de preço. Dados da Beacon Chain mostram 35.750.201 Ethereum (ETH) em staking em 29 de julho, crescendo de forma constante desde o início do ano.

Staking significa bloquear ETH na rede para ajudar a protegê-la e ganhar recompensas em troca. A Beacon Chain é a principal camada de staking do Ethereum que rastreia todos os validadores e ETH em staking na rede.

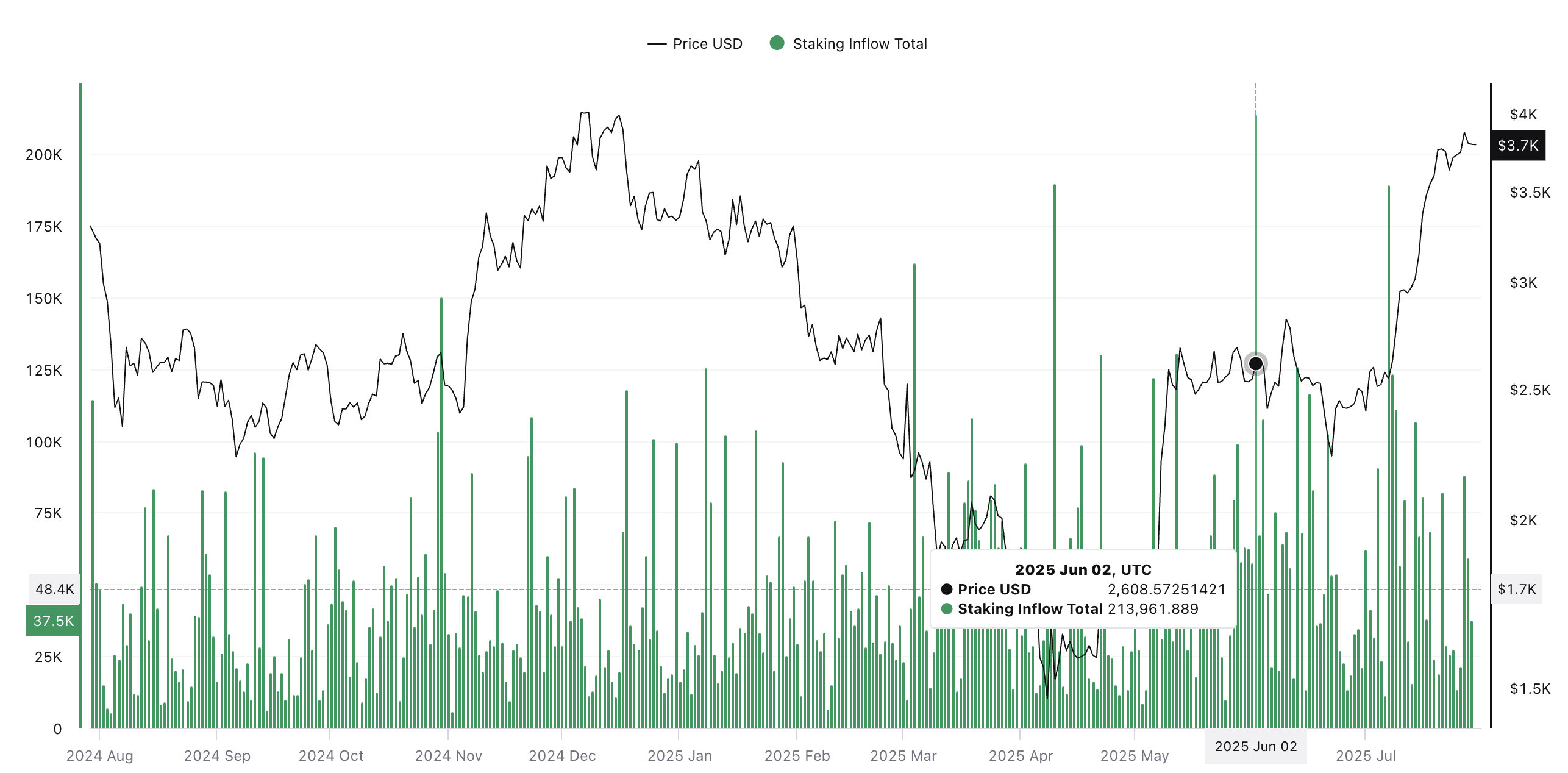

A tendência atingiu um ponto alto em 2 de junho, quando as entradas ultrapassaram 213.961 ETH em um único dia, marcando um dos maiores aumentos mensais em 2025. E o rali estava em andamento naquele momento.

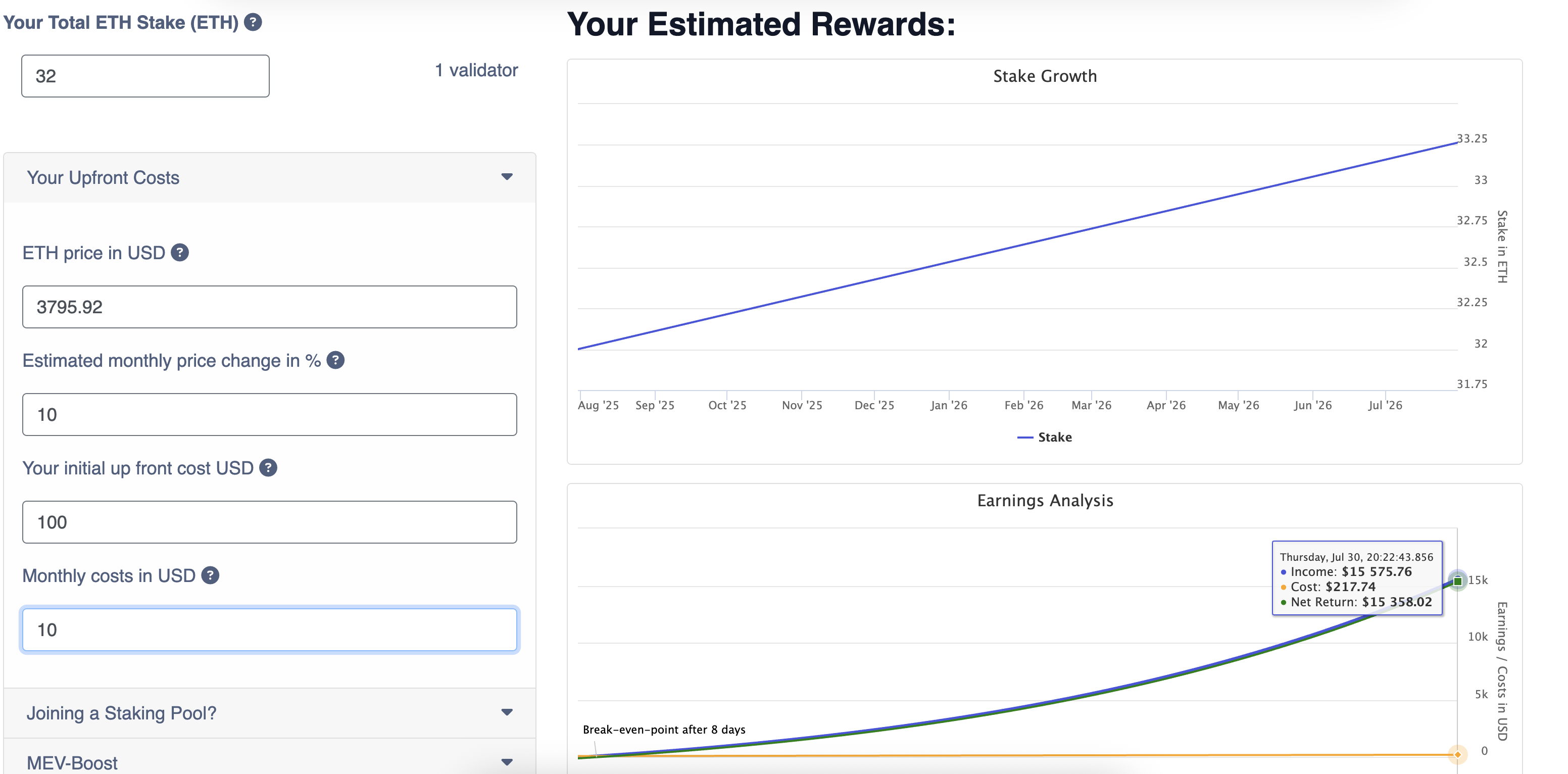

Apesar de a rede exigir 32 ETH para operar um validador solo, o que limita essa rota a grandes investidores, as recompensas continuam atraentes. Um validador padrão poderia ganhar um retorno líquido de cerca de US$ 15.358 em um ano, assumindo o preço atual do ETH de US$ 3.795 e taxas de crescimento médias.

Um validador é um nó de computador que valida transações e ganha recompensas por isso.

Staking líquido também é bastante atrativo

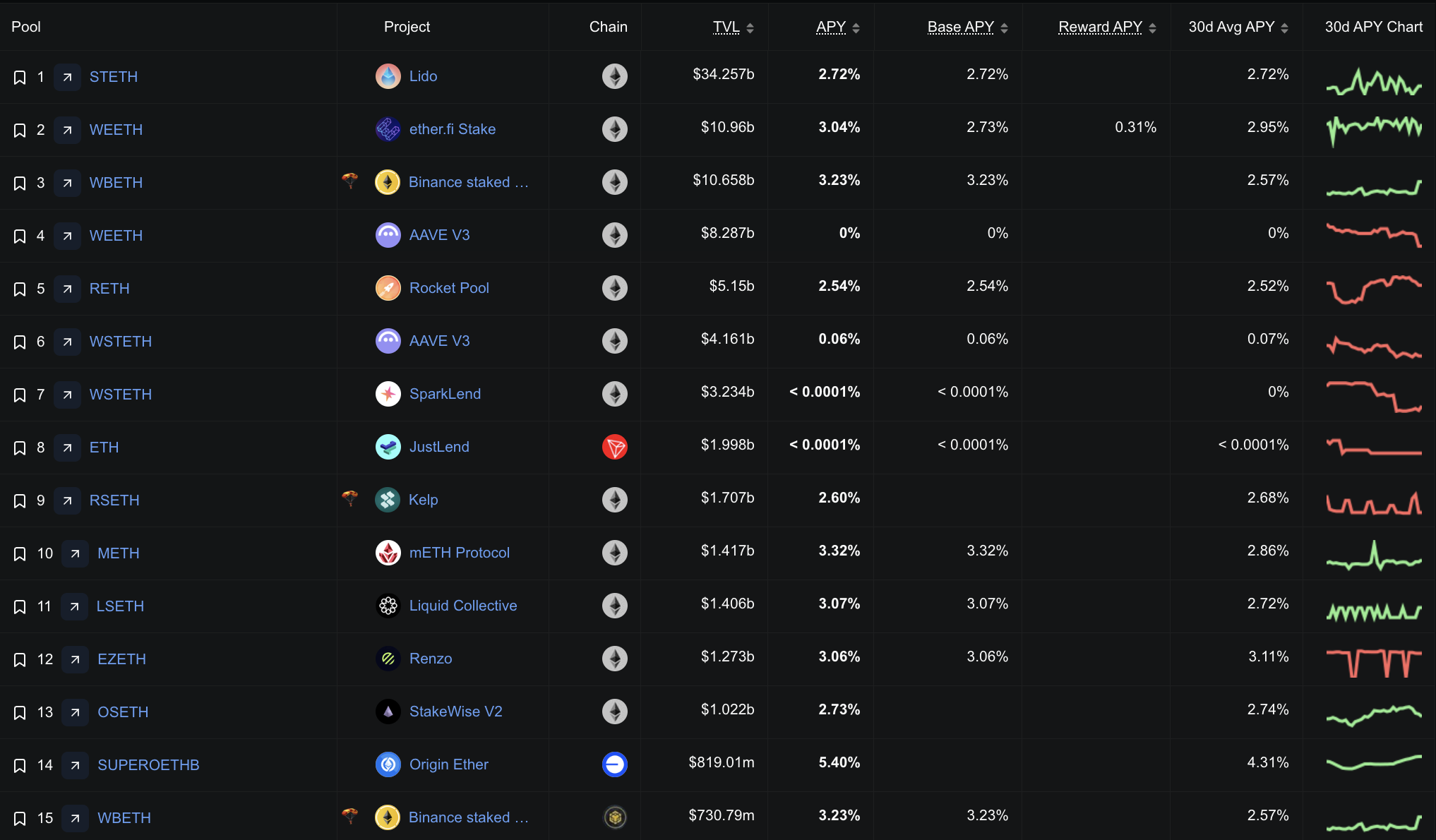

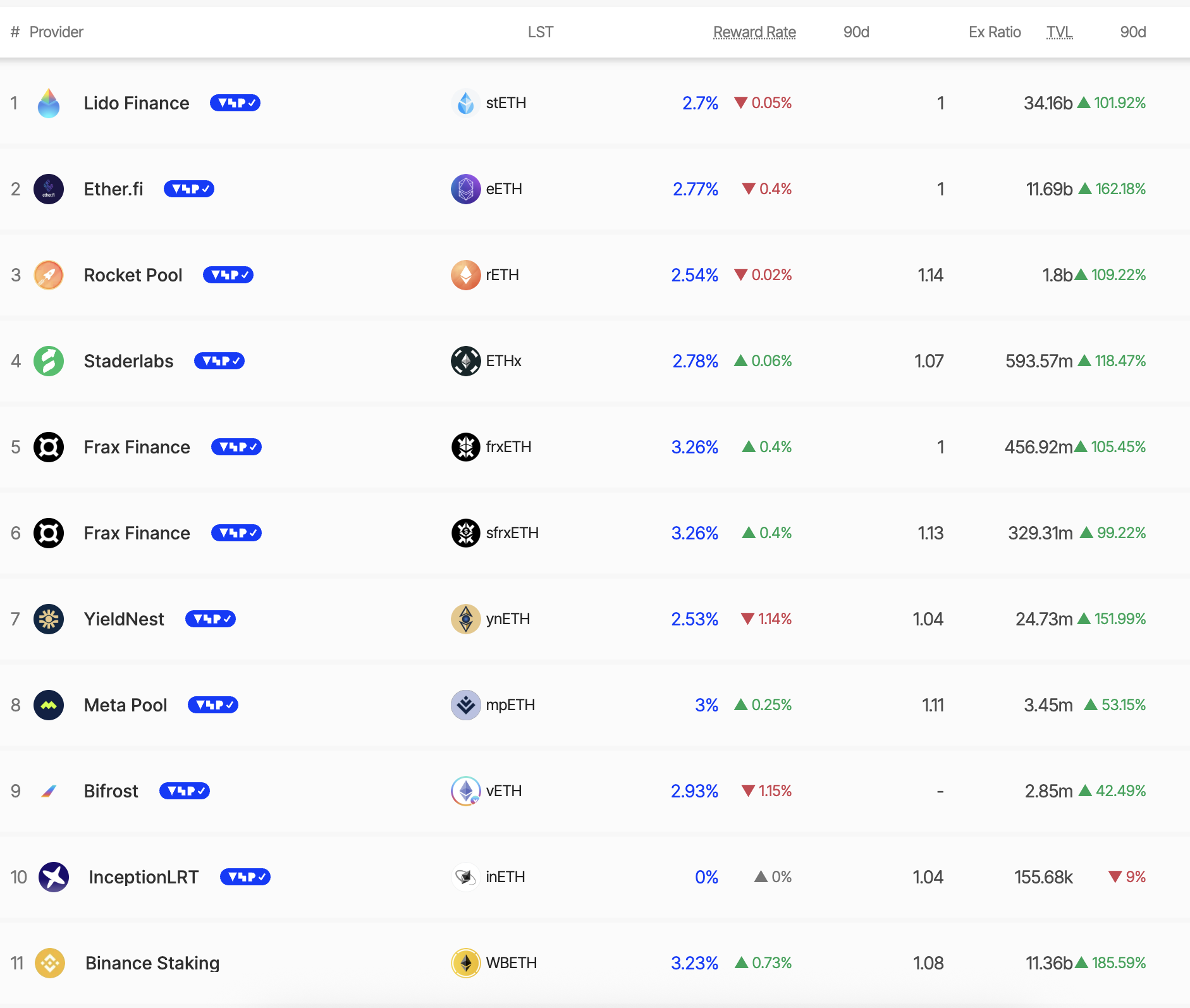

Para investidores menores, protocolos de staking líquido como Lido, Frax Finance e Rocket Pool abriram portas para staking fracionado. Essas plataformas atualmente oferecem rendimentos entre 2,5% e 3,3%, com depósitos totais crescendo mais de 100% neste trimestre, durante o rali.

Staking líquido significa que você pode fazer staking de qualquer quantidade de ETH através de uma plataforma e ainda manter um token negociável que representa seus fundos em staking.

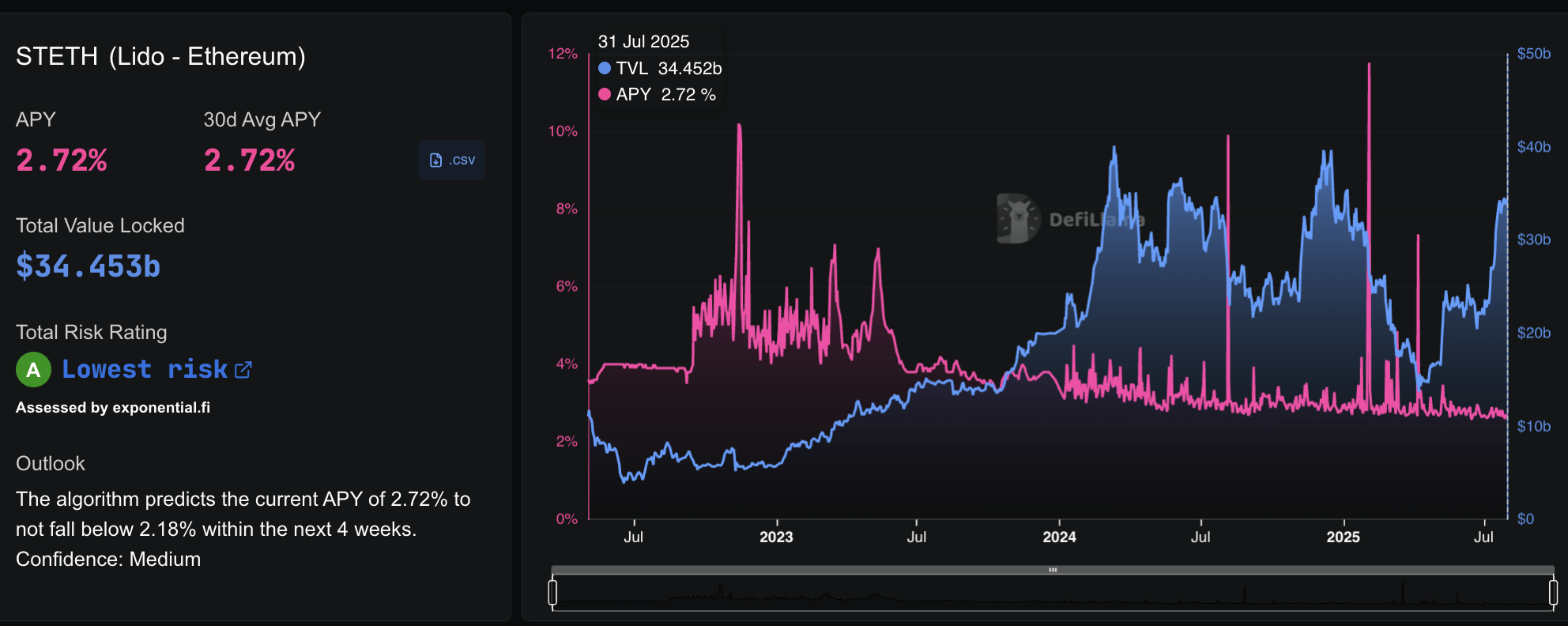

Nota: Embora os depósitos de staking tenham aumentado, os rendimentos individuais em plataformas como Lido diminuíram ao longo do tempo. Em novembro de 2022, o APY de staking da Lido era de cerca de 8,16%, enquanto hoje está em aproximadamente 2,7%, apesar de um valor total bloqueado (TVL) recorde. No entanto, a curva de rendimento APY de 30 dias permanece positiva para muitos desses participantes.

Essa queda ocorre porque as recompensas são compartilhadas entre mais validadores à medida que mais ETH é colocado em staking, e a atividade de taxas na rede tem sido mais calma em comparação com corridas de alta passadas. Em resumo, suas recompensas totais em ETH aumentam à medida que você faz mais staking, mas o rendimento percentual anual no papel diminui à medida que o pool de staking cresce e a atividade on-chain se normaliza.

Em toda a rede, o total de ETH em staking atingiu 36,1 milhões e continua a subir junto com o preço, reforçando o staking como a primeira e mais natural forma de rendimento diretamente ligada ao rali contínuo do Ethereum.

Restaking cresce enquanto investidores de ETH buscam rendimentos em camadas

O rali de julho do Ethereum não apenas impulsionou o staking, mas também desbloqueou uma segunda onda de oportunidades de rendimento por meio do restaking, onde os usuários pegam tokens de staking líquido como stETH ou eETH e os redistribuem em plataformas apoiadas pelo EigenLayer para ganhar recompensas extras.

Restaking significa reutilizar seus tokens de ETH em staking para garantir serviços adicionais, ganhando recompensas extras além da renda normal de staking.

Essa abordagem em camadas permite que os detentores combinem o rendimento base usual de 3% do staking com um adicional de 1,5% a 2% por garantir serviços de middleware, efetivamente “duplicando” o mesmo ETH.

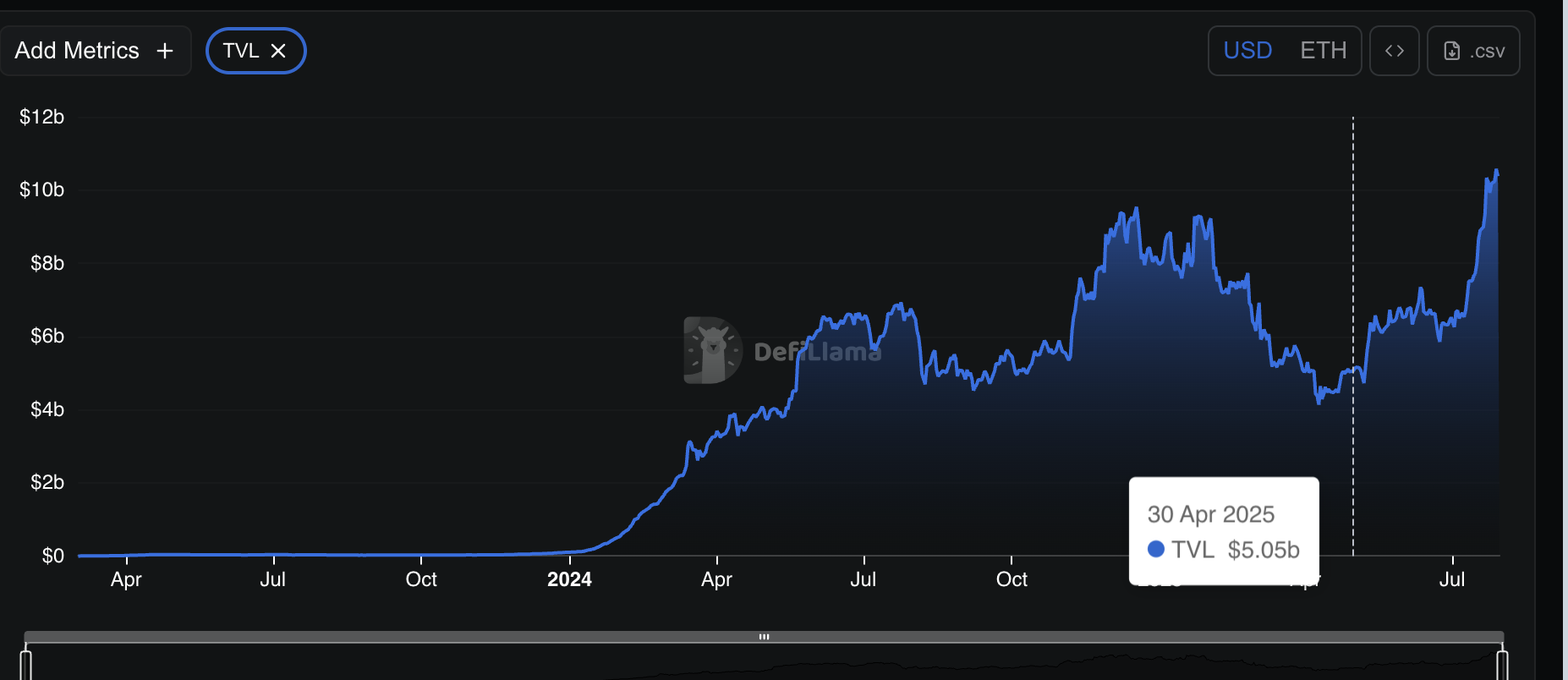

Os números mostram o quão rapidamente esse mercado está aquecendo. O Valor Total Bloqueado (TVL) da EtherFi quase dobrou, subindo de US$ 5,5 bilhões em 30 de abril para US$ 10,36 bilhões ontem (30), enquanto a KelpDAO cresceu de US$ 1,03 bilhão para US$ 1,67 bilhão no mesmo período.

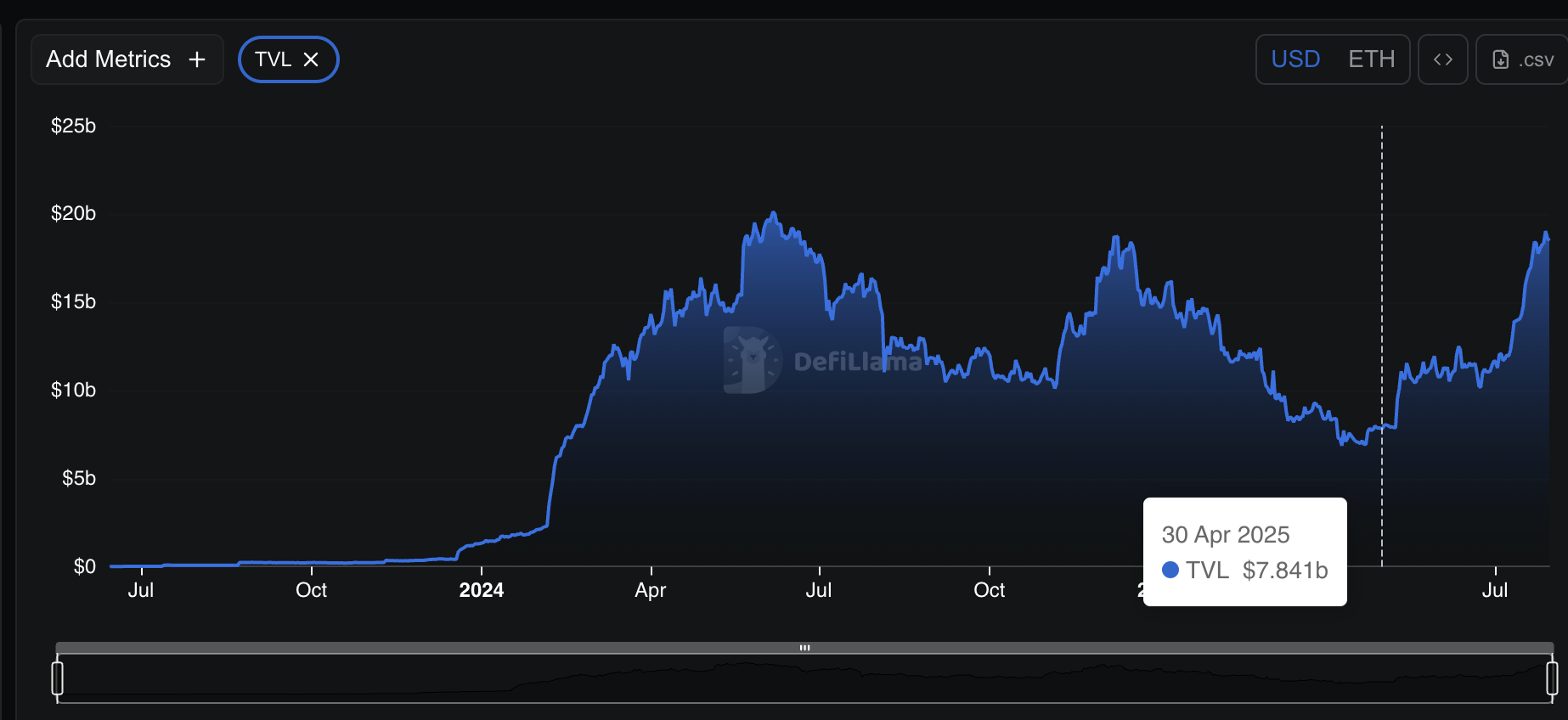

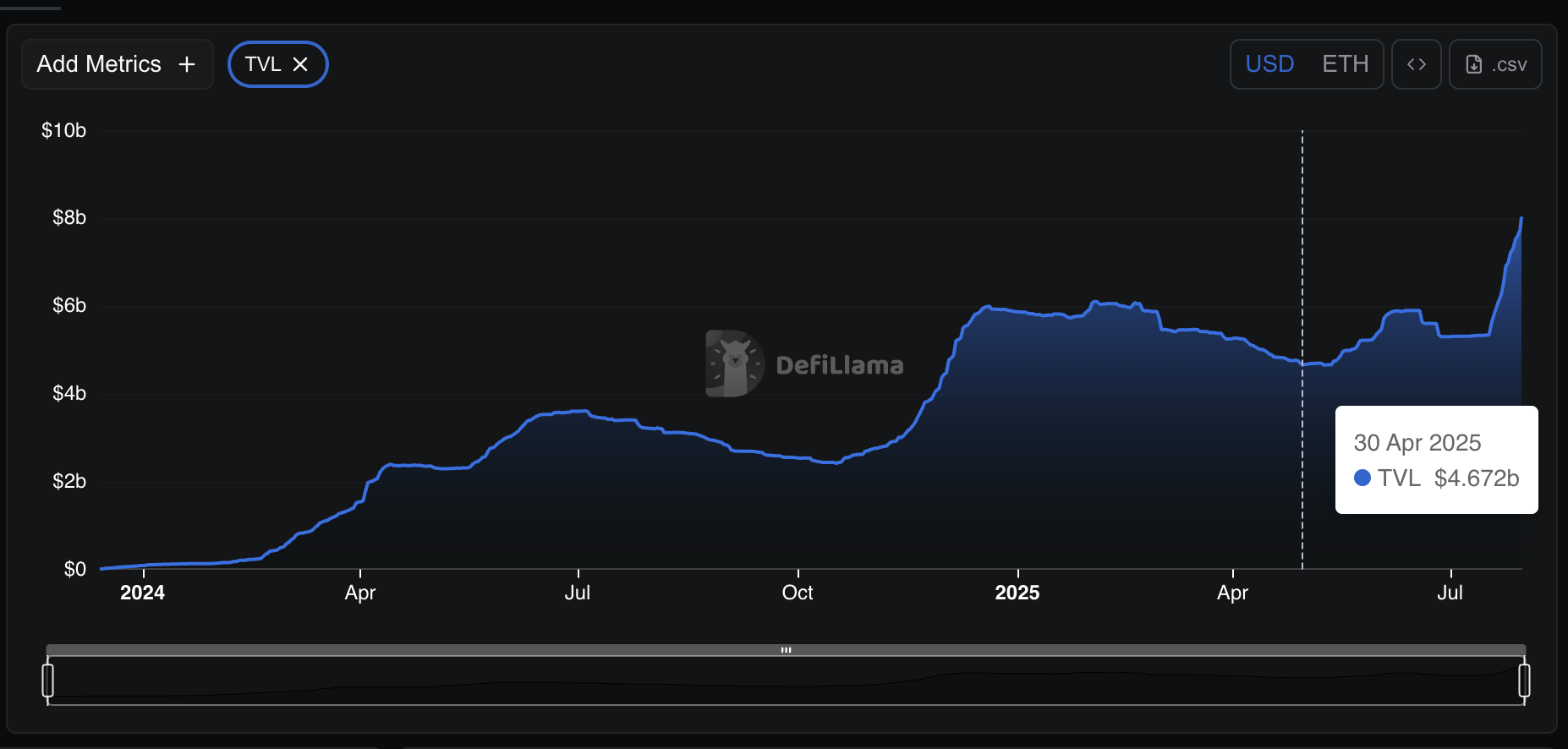

O TVL total de DeFi do EigenLayer disparou 120%, de aproximadamente US$ 8 bilhões para US$ 18,34 bilhões, à medida que o capital se deslocou para essa nova camada de rendimento.

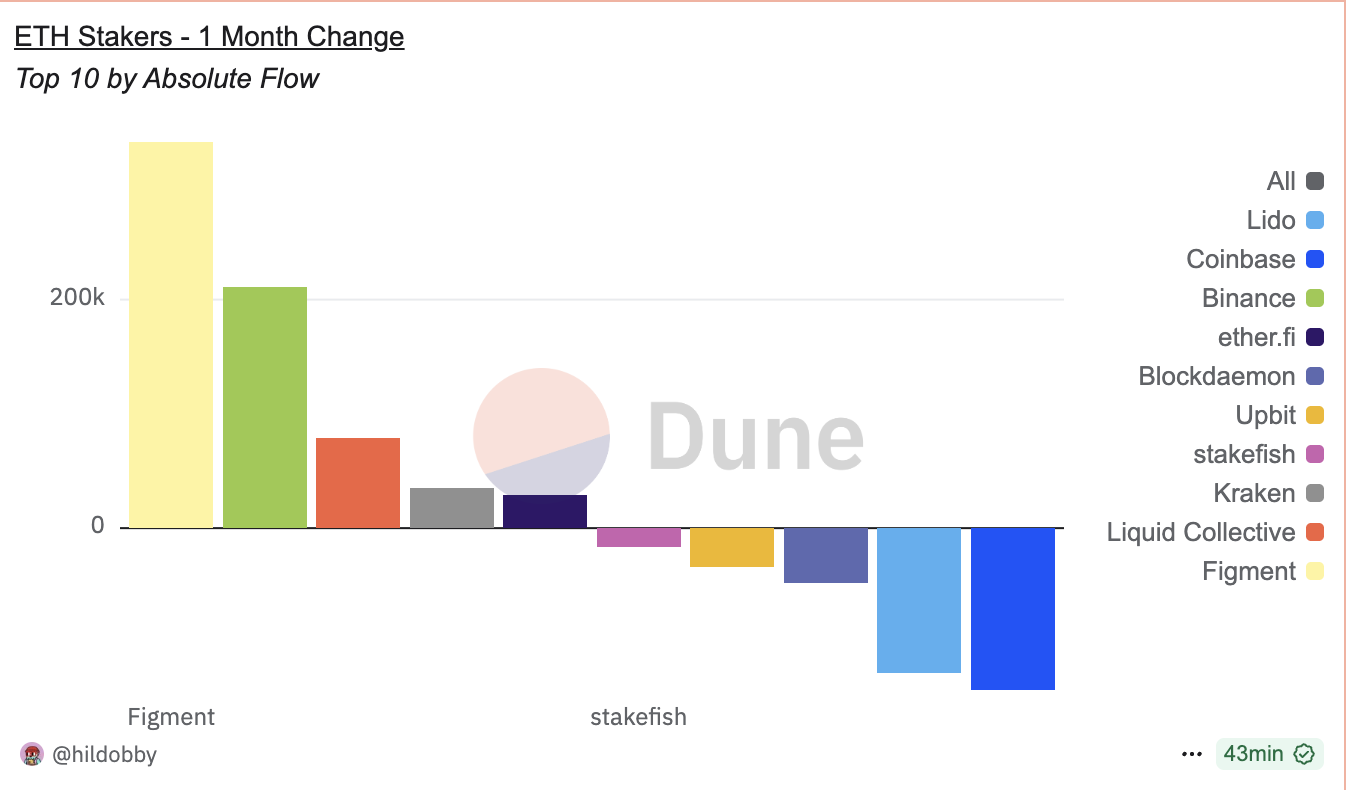

Figment lidera alta do restaking de ETH com apoio institucional

EigenLayer é um protocolo que permite o restaking de ETH para garantir serviços adicionais além da cadeia base do Ethereum, adicionando outra camada de rendimento para os detentores.

Até mesmo a Figment liderou com 250 mil ETH em novos influxos no mês passado, mostrando que o apetite institucional está crescendo. A Figment é uma conhecida provedora de staking institucional que ajuda grandes investidores e fundos a delegar seu ETH a validadores sem gerenciar sua própria infraestrutura.

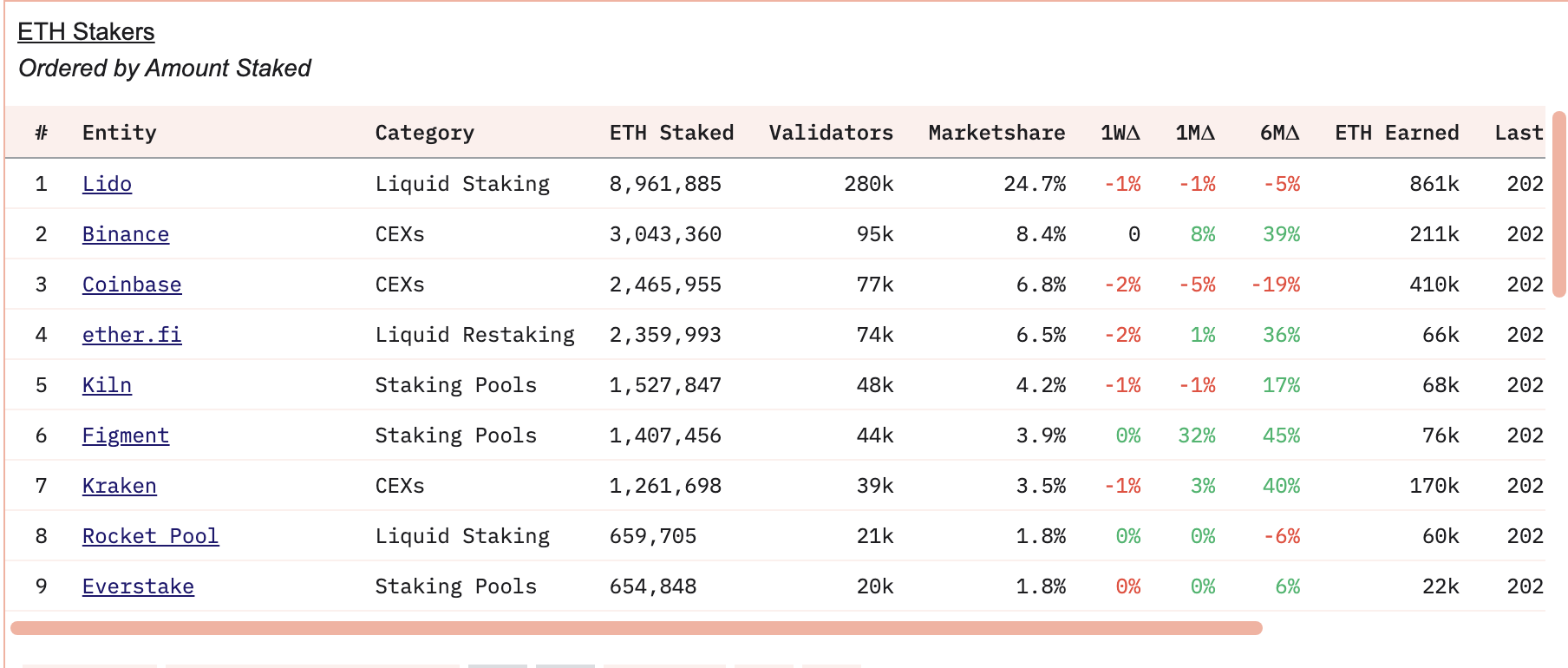

A EtherFi, uma plataforma chave de restaking líquido, agora comanda 6,5% de todo o ETH em staking, rivalizando com gigantes centralizados como Binance e Coinbase. Portanto, grandes influxos de CEX podem não ser sempre ruins. Indivíduos podem até estar buscando oportunidades de staking e geração de rendimento, em vez de aumentar a pressão de venda.

Jogadas de rendimento sintético aquecem enquanto ethereum sobe

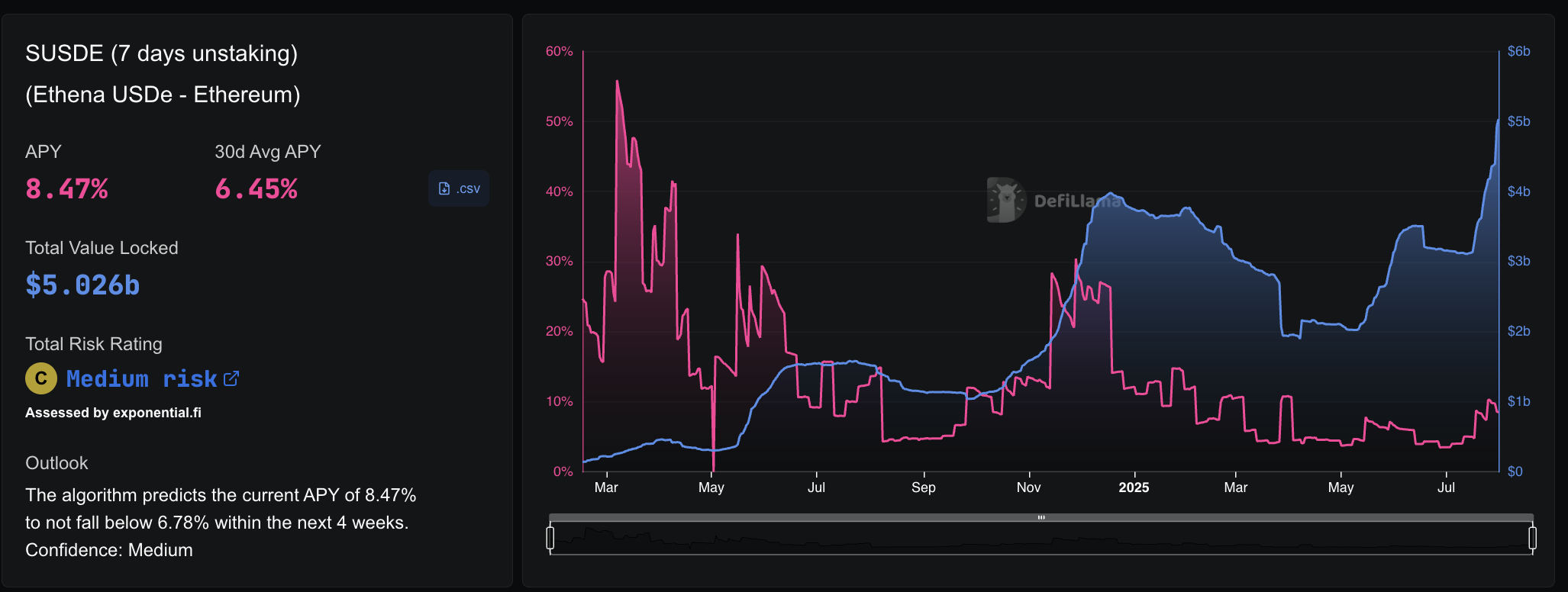

O aumento de preço do Ethereum não atraiu apenas compradores à vista; ele supercarregou a atividade em plataformas de rendimento sintético como a Ethena. Essas plataformas emitem “dólares sintéticos” lastreados por ETH, que podem ser novamente colocados em staking para ganhar mais rendimento.

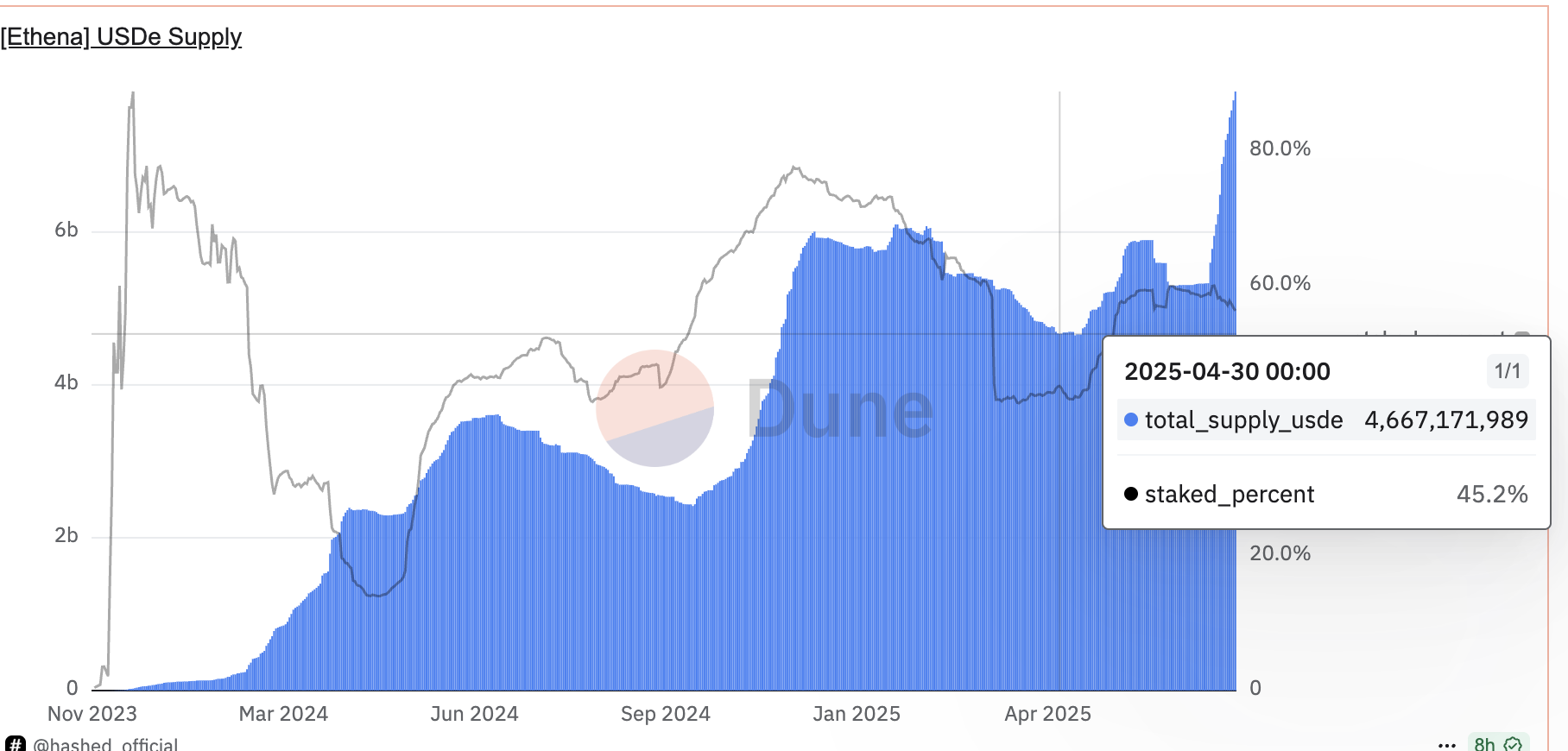

Elas permitem que os detentores de ETH depositem Ethereum ou Ethereum em staking (stETH) para emitir USDe, um ativo sintético em dólar que pode ser colocado em staking para rendimentos em camadas. À medida que mais traders buscam amplificar retornos, o fluxo para USDe acelerou acentuadamente.

A oferta total de USDe cresceu quase 80% desde 30 de abril, saltando de cerca de 4,66 bilhões para mais de 8,03 bilhões. Além disso, a porcentagem de USDe em staking subiu de cerca de 45% para 56,3%, mostrando confiança crescente em ganhar retornos adicionais desses derivados estáveis. O próprio TVL (Valor Total Bloqueado) da Ethena subiu para 8,1 bilhões de dólares, refletindo fortes influxos de capital.

Com rendimentos atuais em torno de 8,47% de rendimento percentual anual, os usuários podem combinar retornos: rendimento base de staking de ETH, mais recompensas de emissão de USDe, além de staking de USDe para renda extra.

Esta estratégia de múltiplas camadas torna-se mais atraente durante um ciclo de alta do Ethereum, pois preços mais altos alimentam a confiança e o crescimento de colaterais em centros de rendimento sintético.

Funding rate farming: ganhando enquanto ETH sobe

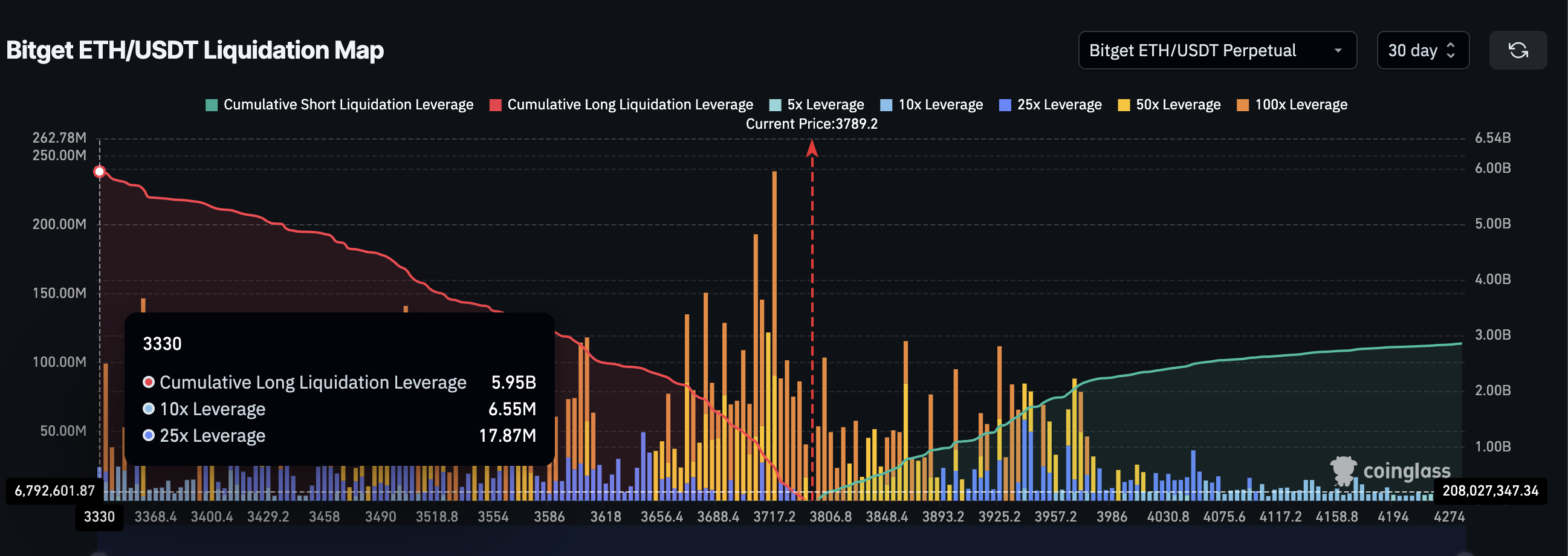

Enquanto muitos traders veem o mapa de liquidação como uma luta entre touros e ursos, a prática de farming de taxa de financiamento pinta um quadro diferente.

No mercado perpétuo ETH-USDT da Bitget, o interesse aberto está fortemente inclinado para long, com US$ 5,95 bilhões em alavancagem longa acumulada, empilhada com 10x (US$ 6,55 milhões) e 25x (US$ 17,87 milhões) de exposição. À primeira vista, os US$ 2,86 bilhões em shorts parecem uma aposta de baixa. Na realidade, muitas dessas posições não estão prevendo uma queda de preço; elas estão lá para coletar pagamentos de financiamento de longs superalavancados.

Em futuros perpétuos, longs pagam uma taxa de financiamento para shorts quando a pressão de compra supera a de venda. E, durante uma forte alta, como a recente corrida do ETH em direção a US$ 3,900, as taxas de financiamento disparam à medida que traders entram em long com alta alavancagem.

Investidores experientes tomam o lado oposto, abrindo shorts de baixo risco apenas para ganhar um rendimento constante desse desequilíbrio. Com a alavancagem concentrada principalmente no lado long, os shorts não precisam “ganhar a aposta” no preço; eles são pagos enquanto a demanda por longs permanecer aquecida.

Essa estratégia de rendimento oculto tornou-se um padrão para grandes players durante mercados em tendência, transformando a euforia do mercado em uma fonte de renda passiva.

Empréstimos e pools de liquidez: a estratégia de rendimento de baixo risco

Nem todo investidor experiente nesta alta do Ethereum está buscando alta alavancagem ou mints especulativos. Parte do capital está fluindo silenciosamente para pools de empréstimos e liquidez que oferecem retornos mais estáveis e de menor risco.

Pools de liquidez são coleções de tokens bloqueados em contratos inteligentes que facilitam a negociação e geram taxas para os provedores de liquidez.

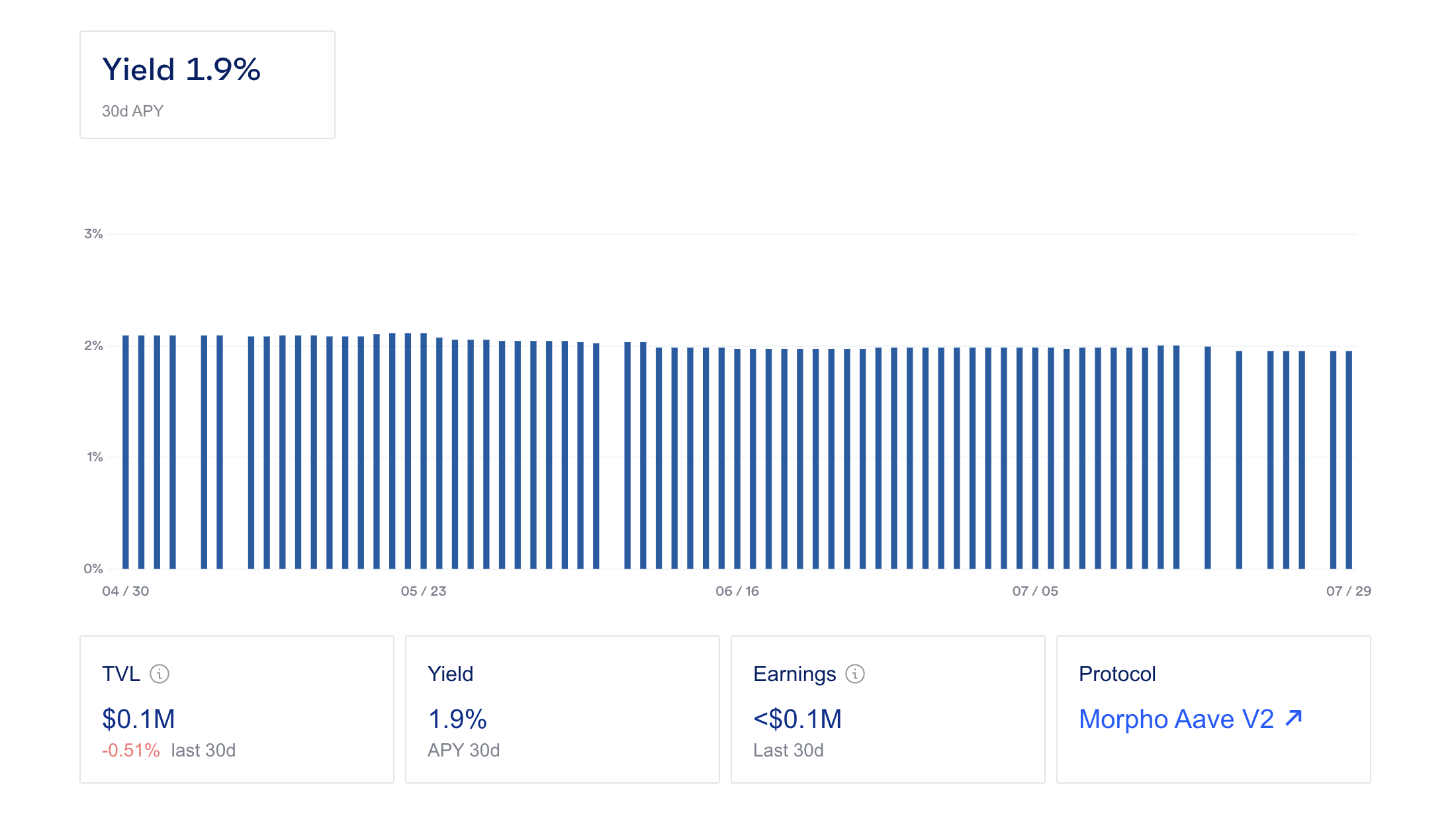

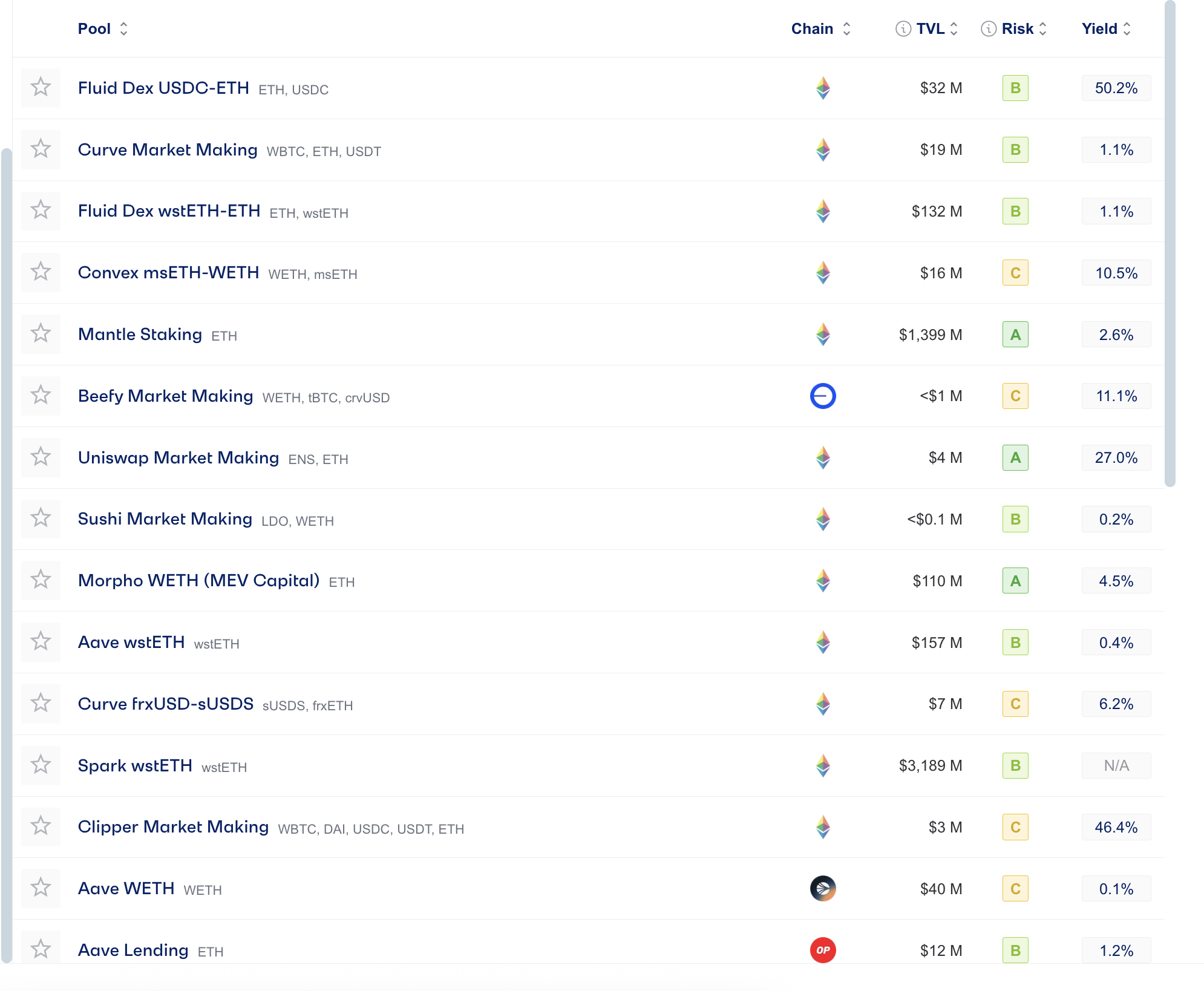

Plataformas como a Morpho Aave V2 estão recebendo depósitos apesar de rendimentos modestos de 1,2–1,9% anualizados, com níveis de risco classificados como “B”, tornando-os apostas mais seguras para preservação de capital.

Outros pools, incluindo Fluid Dex USDC-ETH e Uniswap ENS-ETH, mostram rendimentos mais altos de 27–50%, embora com maior exposição ao risco. Este espectro de opções de empréstimo vinculadas ao ETH destaca como os buscadores de rendimento estão diversificando, equilibrando empréstimos mais seguros no estilo Aave com pools de alto retorno e maior risco, à medida que a alta de preços do Ethereum atrai nova liquidez.