Onde devemos guardar nosso dinheiro? No mercado criptomoedas cheio de altos e baixos ou em bancos antigos? Em 2023 não há mais uma resposta clara. A criptomoeda não teve o melhor 2022, cortesia do mercado baixista, colapso da Terra (LUNA), colapso do FTX – a lista continua. E em 2023, os bancos estão entrando em colapso, mais uma vez revelando a fragilidade do sistema financeiro global.

Em meio a esse discurso criptomoedas versus bancos, exploraremos o estado atual das coisas, ajudando você a tomar decisões informadas sobre quaisquer movimentos financeiros futuros. Como chegamos aqui e a criptomoeda ou TradFi é uma aposta mais segura? Vamos investigar.

- Investir em cripto: o que, por que e como?

- Investir com bancos: o que, por que e como?

- Quedas do mercado de criptomoedas que mudaram as percepções

- Colapso bancário em 2023: são precisos três para cair!

- Cripto x banco: devemos culpar a criptomoeda pelo colapso bancário?

- A conexão do banco e cripto: o efeito bola de neve?

- Cripto vs banco: como os “puristas” estão reagindo a tudo isso?

- Criptomoedas x bancos: temos um vencedor?

- Perguntas frequentes

Investir em cripto: o que, por que e como?

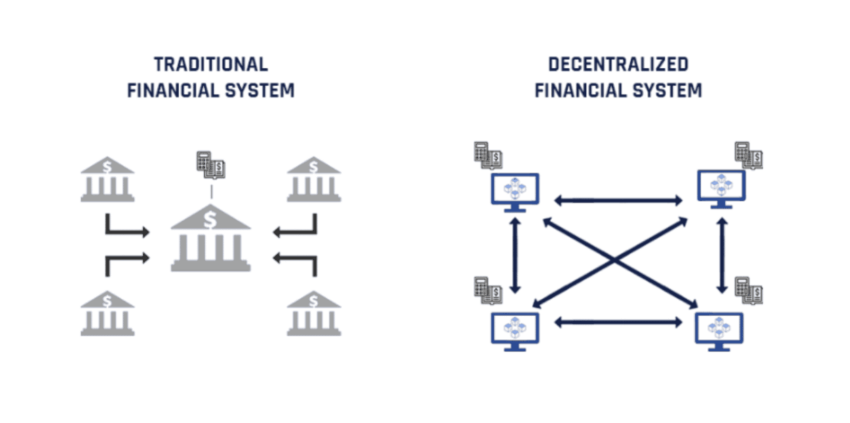

Cripto é o futuro. A tecnologia, segurança e transparência oferecidas por DLT (tecnologia de contabilidade distribuída) e blockchain são incomparáveis. E, ao contrário dos bancos, eles não são gerenciados por entidades centralizadas, mas por participantes que administram o ecossistema específico.

A mais bem-sucedida e a primeira criptomoeda comercial, o bitcoin, tem mineradores gerenciando sua rede. Ethereum, o foco de contratos inteligentes, possui validadores que mantêm a rede segura. E esses ecossistemas funcionam como mundos digitais separados, com moedas nativas como BTC e ETH sendo usadas para transações e pagamentos por serviços dentro desses mundos.

Simplificando, cada cripto é o bloco de construção de seu respectivo ecossistema. Essencialmente, é isso que a moeda fiduciária deve ser para sua respectiva economia (país).

Lembre-se, iremos apenas explorar os atributos baseados em moeda para fazer melhores comparações com o sistema bancário legado como parte desta discussão cripto versus banco. Portanto, podemos deixar DApps e contratos inteligentes fora da equação por enquanto.

Benefícios

A criptomoeda tem uma série de benefícios que a tornam desejável para muitos. Vamos explorar alguns.

Descentralização

Descentralização significa controle zero por uma única entidade. Portanto, é mais fácil usar criptomoeda para pagamentos e remessas internacionais. As transações com criptomoedas são seguras, pois também são impressas em um registro descentralizado, graças à tecnologia blockchain. Além disso, a descentralização aliada à imutabilidade pode combater o desfalque financeiro. Esta é uma das razões pelas quais o Tradfi precisa trabalhar em estreita colaboração com a tecnologia blockchain, criptomoeda e DeFi.

Interações humanas mínimas

As criptos podem ser programadas para mover de um endereço para outro, desde que as condições que regem o mesmo sejam satisfeitas. O conceito de dinheiro programável torna os ativos digitais mais confiáveis e menos propensos a interações e manipulações humanas.

Transparência

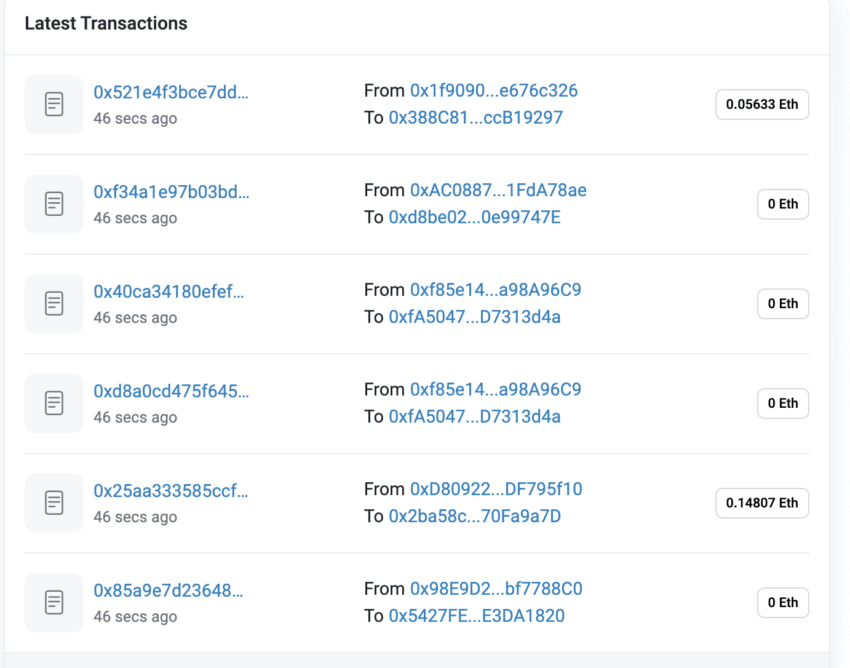

Plataformas como a Ethersan permitem que você rastreie o movimento de ativos digitais entre endereços. Isso significa que qualquer pessoa pode obter visibilidade sobre os movimentos de criptomoedas feitos por endereços de baleias e tubarões. Além disso, o rastreamento on-chain em tempo real torna a criptomoeda excelente para enviar ajudas, salários e muito mais. Em termos simples, toda transação com criptomoeda é rastreável se for feita na cadeia.

Menos sustos de censura

Como as moedas digitais são descentralizadas, censurá-las ou bloqueá-las na cadeia é muito difícil. A menos que o ecossistema tenha um código pré-programado para detectar comportamento suspeito (que sinaliza um tipo específico de transação), há poucas oportunidades para censura.

Portadores da tocha da inclusão financeira

A criptomoeda pode ser enviada para qualquer pessoa em todo o mundo sem ter que passar por comissões ou taxas exorbitantes. Assim, com menos barreiras de entrada, a criptomoeda aumenta a acessibilidade.

Ofertas diversificadas

A criptomoeda, apesar de ser um espaço nascente, oferece várias oportunidades financeiras. Embora você sempre possa negociar criptomoedas como títulos tradicionais, o mundo do DeFi abre opções como yield farming, empréstimos instantâneos, agrupamento de liquidez e muito mais. E com a tecnologia blockchain, é possível acessar uma ampla gama de serviços financeiros sem depender de intermediários como bancos centrais.

E embora esses sejam alguns dos benefícios mais genéricos de olhar para a criptomoeda para manter seu dinheiro, uma razão mais plausível seria a clareza de seus modelos financeiros. Além disso, as criptos têm economia de token quantificável, com alguns ativos digitais como bitcoin tendo suprimentos limitados. E todos nós sabemos como as coisas valiosas se tornam quando são escassas e populares.

Mesmo as criptomoedas com modelos de tokenomics inflacionários oferecem clareza em relação à taxa de inflação, taxa de queima e muito mais. E qualquer coisa com números quantificáveis certamente vale a pena dar uma olhada.

Desvantagens das criptomoedas

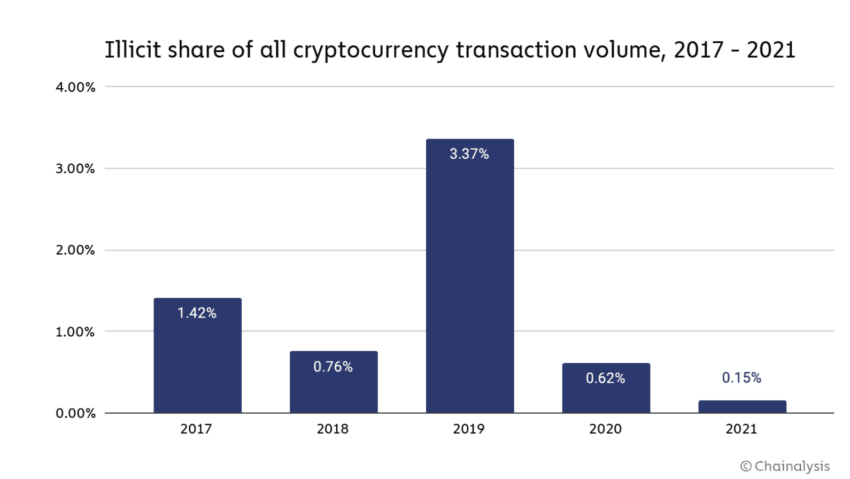

Apesar da infinidade de benefícios, o reino cripto reino longe de ser perfeito. Em 14 de março de 2023, enquanto a maioria estava ocupada se aprofundando na crise do Banco do Vale do Silício, a Euler Finance, um protocolo de empréstimo baseado em Ethereum, sofreu um ataque de empréstimo instantâneo. Fundos da ordem de US$ 195 milhões foram comprometidos.

E isso não é apenas um incidente pontual. Aqui estão algumas das desvantagens, específicas do universo das criptomoedas, em relação ao armazenamento de fundos ou mesmo ao investimento.

Nenhum seguro

Ao contrário dos bancos onde seus fundos são segurados pelo FGC ou qualquer outro órgão específico do país, qualquer quantia estacionada em carteiras de criptomoedas ou em protocolos DeFi não vem com padrões garantidos de proteção de fundos. Algumas exchanges resistem a essa tendência com certas garantias, mas os clientes criptos geralmente são menos protegidos do que ao interagir com o TradFi.

Volatilidade

Mesmo que todos os ativos de beta alto sejam voláteis, as criptos geralmente são impulsionadas pelos sentimentos do mercado e até por rumores. Observe que isso torna a ação do preço altamente especulativa às vezes.

Aqui está como o Dogecoin (um conhecido memecoin) respondeu ao Dogefather Elon Musk concluindo sua aquisição no Twitter.

A maior volatilidade torna os investimentos em DeFi propensos a riscos de liquidação. Os contratos inteligentes são codificados especificamente para liquidar ativos se a garantia em questão cair abaixo de um determinado limite.

Regulamentos nublados

Desde a proibição da mineração na China até a tributação rigorosa em países como a Índia, a extensão da adoção e a clareza dos regulamentos não foram uniformes globalmente. Os pontos de vista erráticos dos países em relação às criptomoedas impediram sua ascensão ao topo. No entanto, as preocupações não são infundadas, já que algumas economias estão tentando eliminar os crimes com criptos – um problema que continua a ser motivo de preocupação.

Rampas Fiat

A criptomoeda não é amplamente aceita como método de pagamento e remessa. Portanto, os investidores ainda precisam contar com rampas de entrada e saída específicas para interagir com o ecossistema. Independentemente da afinidade com criptomoedas, os usuários ainda precisam de moeda fiduciária para comprar itens essenciais diários. E isso significa converter cripto para fiduciário.

UI/UX complicado

Embora os protocolos centrados no usuário, como o ERC-4337, estejam lentamente a caminho, o esquema de integração do usuário cripto ainda é baseado em carteira e frase inicial. A complicada interface do usuário e a perspectiva de uma curva de aprendizado para muitos usuários geralmente colocam a criptomoeda em segundo plano.

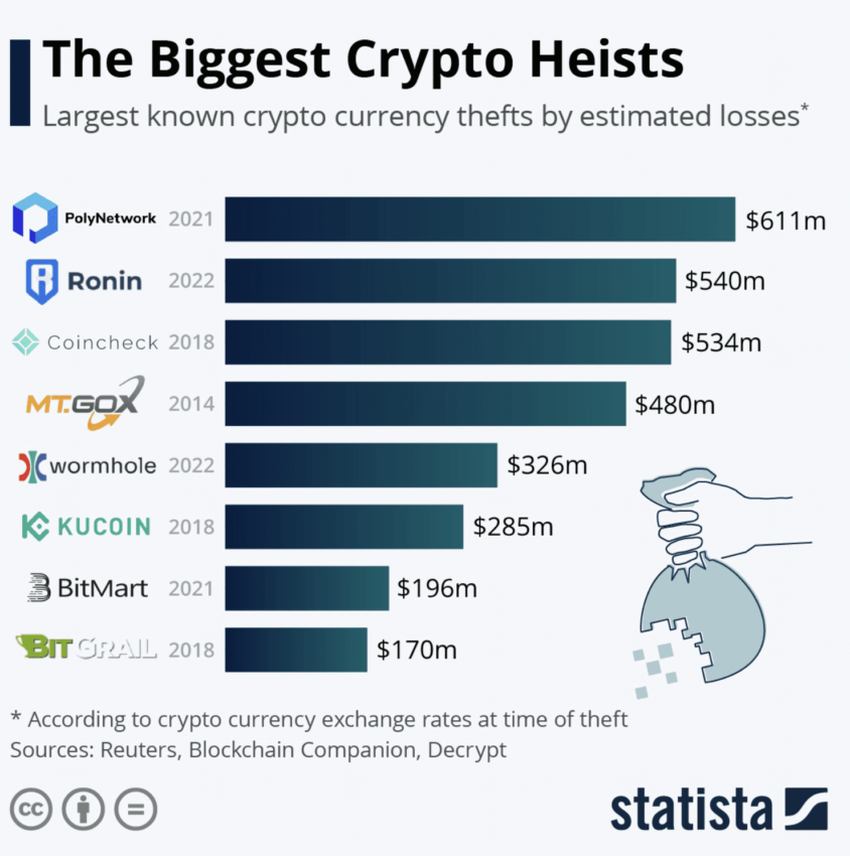

Propenso a vetores de ataque

De contratos inteligentes com bugs a puxões de tapetes e malware, a criptomoeda – sendo dinheiro programável – geralmente é vítima de predadores ilícitos. Notavelmente, Wormhole Bridge, Nomad Bridge, Ronin Network e outros foram vítimas de hacks em 2022.

E isso resume as vantagens e desvantagens de manter fundos em cripto ou protocolos relacionados a cripto. Observe que pode haver outras preocupações específicas de cripto, desde peculato a lavagem de dinheiro, bem como riscos de segurança vinculados a carteiras de criptomoedas.

Investir com bancos: o que, por que e como?

Chega de cripto! Vamos agora mudar nossa atenção para as ferramentas TradFi herdadas: também conhecidas como bancos. Embora muitos puristas de criptomoedas nunca deixem passar uma oportunidade de menosprezar o sistema bancário, a batalha cripto vs. banco dificilmente é unilateral. Os dois estão intrinsecamente ligados e a integração de criptomoedas ainda depende muito de sistemas bancários e instituições financeiras tradicionais.

Vamos examinar mais de perto por que os bancos foram e continuam sendo populares.

Benefícios

Aqui estão algumas vantagens de contar com meios financeiros tradicionais, como bancos, para dividir seus fundos. Esta seção nos ajudará a entender melhor o debate cripto versus bancário.

Segurança de fundos

Os bancos têm planos de seguro para salvaguardar uma certa parte dos fundos do usuário. Se você estiver lendo isso nos EUA, o FDIC ou a Federal Deposit Insurance Corporation oferece uma cobertura de seguro padrão de US$ 250.000 para cada depositante. Mesmo que a natureza dos depósitos seja importante, o estacionamento de dinheiro padrão de até US$ 250.000 é coberto. O mesmo acontece no Brasil, o FGC também cobre um valor de R$ 250.000.

E isso é apenas seguro. Caso algo drástico aconteça, como a atual crise do SVB, com os bancos, os reguladores podem intervir para recuperar os depositantes.

Fácil de usar

Serviços bancários, como transações bancárias, são mais fáceis de entender e alavancar. Você simplesmente precisa enviar seus documentos e configurar uma conta. Além disso, a recuperação de contas também é mais fácil do que lidar com carteiras de criptomoedas com frases iniciais.

Infraestrutura tangível

As instituições bancárias estão presentes como entidades tangíveis (pelo menos a maioria delas). E alguns usuários ainda preferem se conectar com instituições financeiras com configurações de tijolo e argamassa. Além disso, como os bancos estão presentes globalmente, eles garantem que a moeda fiduciária seja aceita em quase todos os lugares para pagamentos.

Desvantagens do TradFi e dos bancos

Durante anos, os investimentos em produtos bancários como CDs (Certificados de Depósitos), contas do mercado monetário, contas de poupança de alto rendimento e IRAs foram considerados relativamente estáveis. No entanto, investidores e depositantes foram lembrados das fragilidades que lembram 2008, quando os principais bancos dos EUA, Silvergate e SVB, começaram a desmoronar em meados de março de 2023. E isso nos leva às desvantagens do sistema bancário tradicional.

Centralizado

Os bancos são controlados por reguladores. Portanto, esses sistemas financeiros tradicionais podem bloquear ou optar por descontinuar qualquer associação de usuário a qualquer momento. Além disso, as transações bancárias são registradas nos bancos ou bancos centrais – algo que não se encaixa no espírito da transparência. As transações bancárias podem parecer peer-to-peer, mas o controle de órgãos centralizados e o rastreamento constante indicam o contrário.

Dependente de mudanças na taxa de juros

Até os bancos precisam manter o dinheiro do usuário em outro lugar. E, na maioria dos casos, isso é feito por meio de títulos fixos, como títulos e tesouros. No entanto, se um governo muda, reduz ou aumenta as taxas de juros, isso afeta significativamente o dinheiro investido e a avaliação do banco. Em caso de recessão ou mesmo de corrida aos bancos, a mudança no valor dos investimentos nem sempre é uma boa notícia.

Mas essa é apenas uma maneira de olhar para as taxas de juros. Observe que as instituições bancárias oferecem taxas de juros baixas aos clientes – às vezes nem o suficiente para vencer a inflação.

Riscos sistêmicos

Há momentos em que um banco estaciona seu dinheiro em outro banco. Ou pode haver empréstimos interbancários e condições de empréstimo em vigor. Portanto, se um banco vacilar ou enfrentar a insolvência, outras instituições financeiras dependentes também podem começar a falhar, interrompendo os serviços financeiros em grande escala.

Além dessas desvantagens, os sistemas financeiros tradicionais no mundo também são propensos a problemas como baixa transparência (cortesia da centralização), taxas de juros mais baixas em instrumentos específicos e até mesmo acesso limitado (cortesia de fins de semana não operacionais).

Quedas do mercado de criptomoedas que mudaram as percepções

Como mencionado, a criptomoeda não é perfeita. As moedas digitais descentralizadas tiveram uma parcela justa de altos e baixos, para dizer o mínimo. E enquanto discutimos alguns, vamos dar uma olhada nos principais eventos drásticos relevantes para a criptomoeda. Conhecê-los melhor nos ajudará a entender o contexto mais amplo em torno desse dilema contínuo entre criptomoedas e bancos.

Evento 1: o colapso da Terra

Embora alguns hacks e explorações de DeFi tenham precedido o colapso do Terra, este foi o primeiro grande evento drástico que aconteceu em 2022, precisamente em maio. Aqui está uma rápida visão geral do que aconteceu, por que aconteceu e exatamente como aconteceu.

Tudo começou com um derivado sintético indexado ao dólar, “UST”, assumindo o manto da stablecoin. Como era uma stablecoin algorítmica, seu peg era articulado em um mecanismo de suprimento de demanda ou melhor, um mecanismo de queima de menta envolvendo LUNA – a criptomoeda nativa do ecossistema Terra.

No entanto, quando o protocolo Anchor gerador de rendimento, sinônimo do ecossistema Terra, viu pessoas despejando UST para sacar – cortesia de rendimento insustentável e menor do que o prometido – o fornecimento de UST aumentou acentuadamente, desviando-o de seu par de US$ 1.

Uma grande quantidade de LUNA foi introduzida no sistema para compensar o fornecimento maciço de UST (LUNA cunhada para queimar UST), empurrando o preço do LUNA para baixo. No entanto, a enorme pressão de venda sobrecarregou o ecossistema – causando uma espécie de corrida aos bancos.

Embora houvesse BTC para proteger o peg definido por algoritmos, não era suficiente. Com o LUNA perdendo valor rapidamente, o suposto preço de US$ 1 da UST caiu para menos de 30 centavos. Quando a LFG (LUNA Foundation Guard) começou a vender BTC, o influxo de câmbio disparou e o mercado mais amplo sentiu as ondulações e corrigiu de forma alarmante.

Evento 2: o colapso da FTX

Outro grande evento drástico foi o colapso do FTX, que expôs a vulnerabilidade das exchanges centralizadas.

Em 9 de novembro de 2022, a FTX era a quarta maior exchange em volume. No entanto, os problemas começaram quando o balanço da Alameda Research (empresa comercial fundada pelo SBF, que também fundou e administrou a FTX) veio à tona. A maioria dos ativos da Alameda estava em FTT – o token nativo da exchange FTX.

Essa revelação teve um efeito cascata na fortuna da FTX. O CEO da Binance, Changpeng Zhao, twittou sobre querer vender o FTT da Binance.

Isso desencadeou um movimento sentimental, causando uma rápida queda no preço do ITF . O tamanho e a participação de mercado da FTX significaram que as consequências afetaram outros ativos importantes, como BTC e ETH, empurrando o mercado para baixo.

Os clientes começaram a se retirar, colocando pressão adicional nos cofres da FTX. Aliás, os saques foram interrompidos e, eventualmente, a empresa teve que declarar falência. Sam Bankman Fried, o autoproclamado altruísta e o cérebro por trás desse fiasco, está atualmente em prisão domiciliar com acesso limitado à internet e aguarda julgamento nos EUA.

Evento 3: a crise da plataforma de empréstimo

Depois que a FTX entrou em colapso, várias outras exchanges e plataformas de empréstimo com exposição à FTX começaram a sentir o impacto, cortesia dos riscos sistêmicos da centralização. Semanas depois que a FTX foi eliminado, o BlockFi, um reputado credor e exchange de criptomoedas, seguiu o exemplo e pediu concordata em 28 de novembro de 2022.

O BlockFi já estava fraco após o colapso do Terra devido à queda dos preços dos principais criptoativos. A FTX saltou como salvadora, aumentando a exposição da empresa a essa exchange agora extinta.

Apesar de não ter nenhuma exposição específica de token material a FTX, até o Genesis sentiu o impacto devido ao colapso da FTX devido à queda dos preços das criptomoeda. Outro credor de criptomoedas agora falido, Celsius, mencionou em 11 de novembro de 2022 que tinha conexões com a FTX e a Alameda Research.

Algo semelhante aconteceu com a agora falida credora Voyager. Em vez de socorrer a empresa, a FTX bloqueou inadvertidamente US$ 3 milhões do saldo da Voyager.

E esses são apenas alguns colapsos de criptomoedas que surgiram em 2022. E mesmo que tenham sido consequências de criptomoedas, uma tendência clara era visível. As entidades falidas viram saques maciços – ou corridas aos bancos – em suas configurações. E com a maioria dos fundos dos clientes bloqueados em outro lugar ou desviados, não havia como manter o curso dos saques, levando a um eventual colapso.

Essas empresas de criptomoedas dependiam demais da centralização, balanceamento baseado em token e rendimentos irrealistas. Em última análise, eles não conseguiram sobreviver a vendas de pânico e liquidações desenfreadas. Simplificando, muitas conexões centralizadas, combinadas com a ganância humana, levaram a esses eventos de cisne negro.

Instâncias em que a criptomoeda parecia semelhante aos mercados legados

Estranhamente, o problema real com a criptomoeda foi encoberto por esses eventos drásticos discutidos acima.

Lembra da declaração “bitcoin é uma proteção contra a inflação”? A desvalorização atual de mais de 64% para a alta histórica do BTC não funciona a favor da declaração. O Bitcoin deveria vencer ações e títulos como um meio de combater a inflação.

No entanto, entre 2021 e 2022, a correlação entre BTC e ações e ETH e ações (S&P) chegou a 0,33 e 0,38, respectivamente. Observe que quanto mais próxima a correlação se move para 1, maiores são as indicações das duas classes de ativos se movendo juntas. Até 2021 (a partir de 2016), a correlação de BTC e ETH com ações foi de 0,08 e 0,04. Foi nessa época que a narrativa de “proteção contra a inflação” começou a ganhar força.

Observe que a correlação tem aumentado desde então, pintando o BTC e outras criptomoedas como ativos de risco e não como proteção contra a inflação. A correlação precisa ser menor para que a narrativa volte a fazer sentido.

Aqui está um tweet que coloca o BTC como um ativo macro.

No entanto, há um elemento de esperança. O Bitcoin, no momento, é mais uma proteção contra a desvalorização monetária. Ao contrário dos sistemas bancários tradicionais, onde o dinheiro pode ser injetado, o BTC tem um suprimento fixo de 21 milhões e uma taxa de inflação anual muito gerenciável de menos de 2%. Portanto, se mantivermos o bit de escassez intacto (cortesia da oferta fixa), o bitcoin funciona como um hedge. No entanto, ainda tem um longo caminho a percorrer para viver de acordo com isso plenamente.

Colapso bancário em 2023: são precisos três para cair!

Com os bancos centrais supostamente no centro do palco do sistema financeiro global, sua falha pode causar um efeito dominó em todos os outros serviços financeiros à vista.

Aqui estão os três principais eventos que abalaram o sistema financeiro global em 2023, todos em um mês:

Evento 1: o colapso do Silvergate

O colapso do Silvergate não foi uma surpresa. Em janeiro de 2023, a empresa informou que os depósitos de empresas cripto caíram para US$ 3,9 bilhões, de US$ 11,9 bilhões em menos de 90 dias. Embora a maior parte de suas preocupações fosse devido ao colapso da FTX, a perda de posição afastou clientes, incluindo Coinbase, Paxos e Circle (emissor do USDC).

O impacto acabou sendo sentido pela rede SEN — a solução de entrada e saída da Silvergate para transferências entre exchanges. Eventualmente, em 8 de março de 2023, o Silvergate anunciou oficialmente que estava fechando suas portas. E prejudicou principalmente as associações de cripto-bancos no processo.

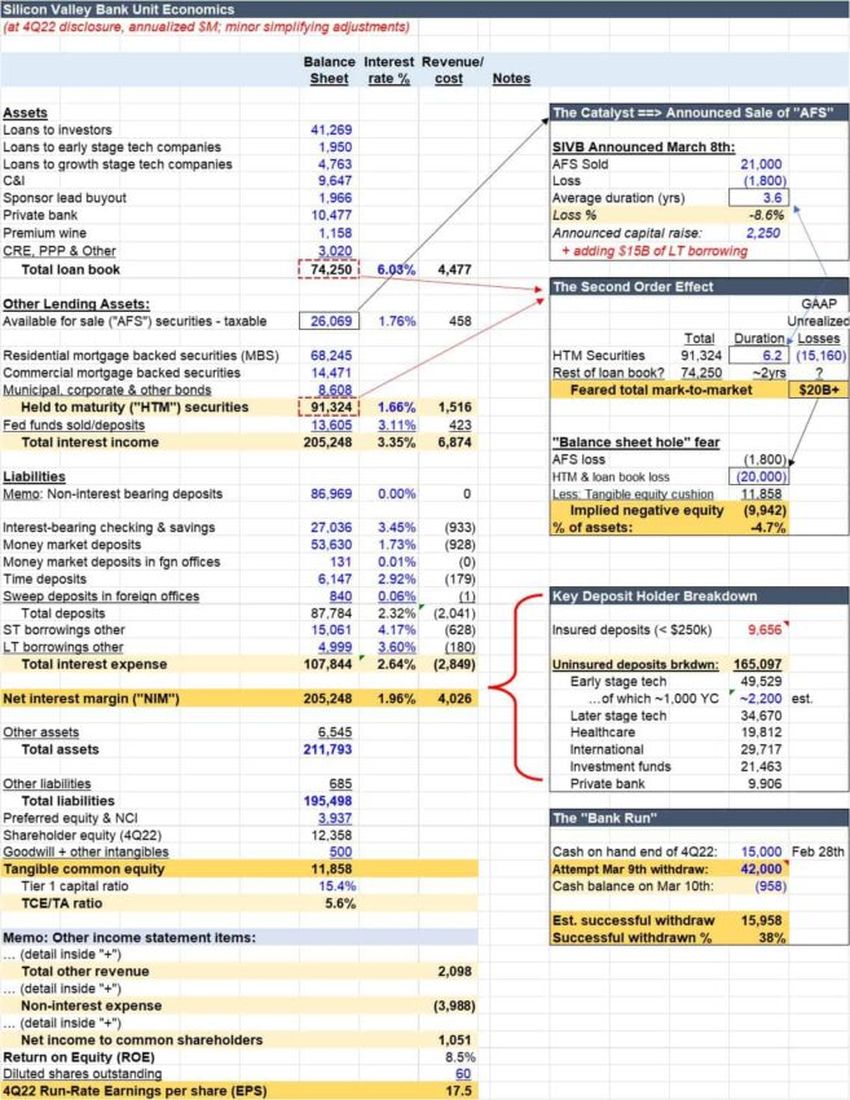

Evento 2: o colapso do SVB

O próximo grande banco a falir foi o SVB, o Banco do Vale do Silício. O banco para startups de tecnologia falhou em gerenciar seus ativos e diversificar. Além disso, falhou em prever a intensidade das retiradas do usuário. Os efeitos combinados dessas falências simultâneas forçaram o banco a fechar. Aqui está uma rápida visão geral de por que e como isso aconteceu.

Os aumentos das taxas de juros vêm ocorrendo há algum tempo. Com as taxas altas, os rendimentos dos títulos aumentaram, fazendo com que o valor dos títulos do governo existentes ou títulos mantidos até o vencimento caíssem.

Nota: Os rendimentos das obrigações e os preços das obrigações estão inversamente relacionados.

O SVB detinha uma grande porcentagem de seus ativos nesses títulos, e a queda dos preços levou a perdas significativas de papel. Além disso, com o aumento das taxas de juros, as startups que optaram por colocar dinheiro no SVB decidiram retirar e se aventurar em busca de melhores rendimentos. Consequentemente, houve uma espécie de corrida aos bancos, que o SVB não tinha muitos AFS ou ativos “Disponíveis para Venda” para neutralizar.

O SVB também vendeu o portfólio do AFS com prejuízo de US$ 1,8 bilhão e até tentou levantar fundos dos investidores para lidar com as retiradas. Agora, os acionistas do SVB processaram o banco. Há uma investigação em andamento em torno do colapso iniciado pelo Federal Reserve.

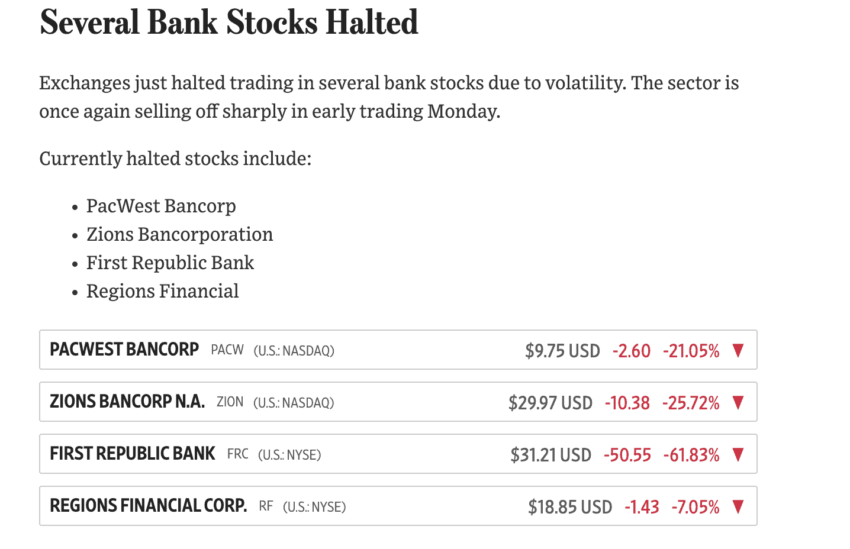

O governo anunciou um backstop e garantiu que os depositantes seriam curados. No entanto, os mercados de segunda-feira viram a maioria das ações bancárias cair rapidamente, com a NYSE tendo que interromper a negociação da maioria delas.

Aqui está um tweet que resume muito bem:

Evento 3: perda da Signature

Em 13 de março de 2023, os reguladores eliminaram outro grande banco pró-cripto. O limite de seguro FDIC de US$ 250.000 permanece. No entanto, o fechamento da Signature afeta o sistema financeiro global e é um golpe mortal nas relações cripto-bancárias.

A Coinbase, uma renomada exchange de criptomoedas centralizada, tinha fundos da ordem de US$ 240 milhões com a Signature. A Circle, emissora do USDC, também sentirá algum impacto devido ao fechamento da Signature. No entanto, a Circle tem planos de mudar para o BNY Melon por enquanto.

A Signature Bank foi fechado, com reguladores citando risco sistêmico – algo que poderia descarrilar todo o sistema financeiro. No entanto, algumas contas importantes do Twitter sugeriram outras motivações por trás do fechamento:

O colapso dessas instituições financeiras tradicionais ilustra uma descoberta crucial. Por enquanto, o machado parece estar caindo nos bancos centrais que aceitam criptomoedas.

Cripto x banco: devemos culpar a criptomoeda pelo colapso bancário?

A criptomoeda está seguindo os mercados tradicionais e vendo eventos semelhantes a bancos. Enquanto isso, os colapsos bancários estão sendo atribuídos à criptomoeda por especialistas. A ligação entre a criptomoeda e o universo bancário é inegavelmente profunda.

O fechamento da Silvergate novamente acendeu o debate cripto vs bancário. Notavelmente, o senador Sherrod Brown afirmou que o excesso de confiança nas criptomoedas causou a implosão da Silvergate.

O ex-congressista Barney Frank acredita que a moeda digital é o elemento potencialmente desestabilizador que estimulou as falências bancárias.

Frank também afirma que os reguladores fizeram da Signature Bank um exemplo: para desencorajar transações com criptomoedas ou exposição a qualquer forma de cripto em relação ao setor bancário. Este evento foi especulado como tendo motivação política entre muitos usuários do Twitter:

Christopher Whalen, da Whalen Global Advisors, rebateu a narrativa, alegando que o colapso da Signature Bank é uma história cripto. Whalen afirma que os banqueiros veteranos cometeram um erro ao se concentrar na moeda digital.

Mas os tweets mais vocais têm uma história totalmente diferente para contar:

A verdade sobre o fracasso do SVB

Na transmissão “Face of Nation”, Janet Yellen, secretária do Tesouro, mencionou que o fracasso do SVB não se deve à superexposição ao setor de tecnologia. Em vez disso, os ativos mantidos perderam valor de mercado à medida que os tesouros perderam seu valor devido ao aumento das taxas de juros.

Aqui está outra visão interessante sobre a falência bancária:

A conexão do banco e cripto: o efeito bola de neve?

Até agora, está claro que não é tão simples quanto escolher um lado nesta discussão cripto x banco. Em vez disso, todas as nossas descobertas estabelecem prontamente uma conexão cripto-bancária. Bancos e criptomoedas podem parecer estar em desacordo e colocados nos extremos de um sistema financeiro global. No entanto, o estado atual das coisas não nos permite escolher um.

Aqui está uma versão divertida de Elon Musk:

Para ilustrar ainda mais essa codependência descrita, veja como o colapso bancário afetou o mercado de criptomoedas.

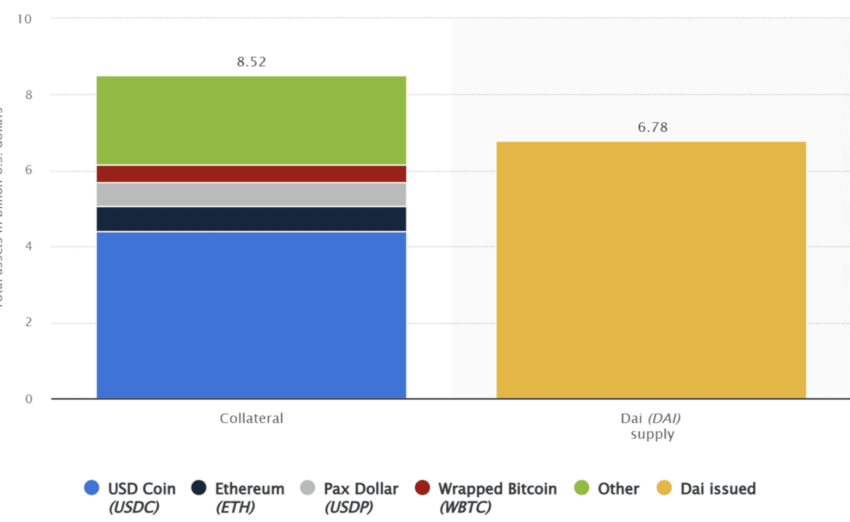

A saga do depegging

A Circle, emissora da segunda maior stablecoin por capitalização de mercado, USDC, tinha 8,25% de suas reservas lastreadas em stablecoin com o SVB. Portanto, antes de o governo anunciar que iria recuperar os depositantes, a perda de acesso foi uma notícia problemática para muitos. Em 11 de março de 2023, o depeg caiu para 89 centavos, fazendo o USDC perder quase US$ 6 bilhões em capitalização de mercado.

As coisas agora estão de volta ao normal, já que o par foi restaurado para US$ 1.

No entanto, com o USDC, o depeg teve efeitos cascata. DAI, a stablecoin da MakerDAO, também desligou brevemente, enquanto as baleias cripto sofreram perdas massivas no processo. Mesmo FRAX e USDD experimentaram breves efeitos desestabilizadores.

Observe como é evidente a presença colateral do USDC em relação ao fornecimento da DAI:

Empresas de criptomoedas com conexões bancárias: para onde elas vão a seguir?

Com os principais bancos caindo nos EUA, as empresas de criptomoedas são deixadas para se defenderem sozinhas. Aqui estão algumas das empresas de criptomoedas diretamente afetadas.

A Ripple, a empresa por trás do XRP, parece ter exposição ao SVB – mais como um parceiro bancário. A BlockFi, a extinta credora de criptomoedas, também possui cerca de US$ 227 milhões em fundos não segurados em um fundo do mercado monetário com o SVB.

A VC Pantera Capital, a Avalanche Foundation, criadora da AVAX, a Yuga Labs, focada em NFT, e a líder da NFT, Proof, também têm exposição ao Silicon Valley Bank. E embora essas sejam apenas algumas empresas para citar, cada uma pode ter que olhar para a Suíça ou outras nações bancárias amigas das criptomoedas para localizar parceiros bancários confiáveis.

Alguns dos tweets mencionados acima revelam que o fechamento dos bancos dos EUA pode significar uma repressão política às instituições TradFi pró-cripto. E a suposta apatia dos reguladores dos EUA pode empurrar as empresas de criptomoedas para a Ásia, Europa e outros serviços bancários offshore.

A Suíça parece uma escolha óbvia, já que o SEBA Bank, na Suíça, já começou a ver um aumento no tráfego de seu site depois que os bancos dos EUA quebraram. O aumento do interesse foi experimentado pelos escritórios da SEBA em Abu Dhabi, Cingapura, Hong Kong e, obviamente, na Suíça.

Bancos tradicionais se aventurando em cripto

Apesar de alguns bancos dos EUA fecharem, a conexão geral do cripto-banco parece se manter forte. As principais instituições financeiras tradicionais investiram significativamente em tecnologia blockchain e empresas focadas em cripto. Abaixo está uma lista da Blockdata mostrando os principais investimentos feitos por empresas como BNY Melon e Citi, entre outros bancos.

Os pontos positivos: BTC para US$ 26.000

Há boas notícias se você for um evangelista cripto. O colapso bancário deixou uma coisa clara: o SVB foi duramente atingido pelos aumentos de juros. Portanto, os próximos surtos de aumento de taxa podem não ser tão agressivos. Mas, para isso, o primeiro obstáculo era um valor de inflação aceitável, garantido pelos dados do IPC divulgados recentemente. Com a inflação anual atingindo 6% e caindo 0,4% mês a mês, o Fed pode estar inclinado a pegar leve com os aumentos de juros no momento.

Os colapsos dos bancos impactam negativamente a liquidez de todos os ativos de alto risco. Mas, como ainda há uma correlação positiva significativa entre o BTC e os mercados legados, as perspectivas de um aumento de taxa mais baixo levaram o BTC acima de US$ 26.000 brevemente.

O gráfico diário de preços do par BTC-USDT mostra o preço atingindo a resistência ou a linha de tendência superior do padrão de canal ascendente. Há também um padrão de castiçal de reversão de três soldados brancos (verdes) se formando, que é otimista.

Observe como o preço pode romper o nível de resistência marcado de US$ 26.433. Qualquer violação no lado positivo, superior a US$ 26.433, pode empurrar o BTC para mais perto de US$ 29.000.

No entanto, o RSI não está alinhado com as previsões de alta, cortesia da divergência de baixa.

Cripto vs banco: como os “puristas” estão reagindo a tudo isso?

Evangelistas de ativos tradicionais, como Barney Frank, culpam as criptomoedas pelo colapso do setor bancário, especialmente o da Signature. Enquanto isso, os puristas cripto – ou melhor, bitcoin – acreditam que o único caminho a seguir é via bitcoin. Mas essa não é a lente correta para olhar para esse debate entre criptomoedas e bancos.

Os puristas estão errados. Instituições bancárias com exposição cripto existem nos últimos anos. E com pessoas experientes no conselho bancário, a responsabilidade de diversificar e planejar investimentos não deve ser difícil. Não é que eles fizeram uma transação criptográfica e perderam bilhões. Eles nem foram puxados pelo tapete.

Quanto aos puristas criptos, Mt. Gox ainda está fresco na mente dos OGs de bitcoin, já que roubo e má administração fizeram a outrora maior exchange global de bitcoins perder 850.000 BTCs de clientes. Depois, houve o projeto supostamente revolucionário OneCoin de 2014, que logo revelou sua verdadeira natureza como um esquema de pirâmide glorificado. Adicione os hacks DeFi que aparecem ocasionalmente, explorando bugs de contratos inteligentes e outros vetores de ataque. Compreensivelmente, as opiniões sobre o estado de coisas são confusas.

Se alguém mencionar que bitcoin ou qualquer outra criptomoeda é a solução para esses problemas bancários, aqui está uma abordagem mais equilibrada a considerar:

Criptomoedas x bancos: temos um vencedor?

No final, ainda é dinheiro que precisa ser movimentado. Portanto, o debate cripto versus banco não necessariamente se mantém. As empresas de criptomoedas centralizadas continuam a exigir suporte bancário e acesso on-ramp/off-ramp para impulsionar a interoperabilidade como um caso de uso. Mesmo com serviços descentralizados como UniSwap, Curve e outros, a conversão final acabará envolvendo instituições financeiras tradicionais. Da mesma forma, a tecnologia blockchain é capaz de resolver vários problemas do TradFi, como a transparência. Portanto, os bancos continuarão se envolvendo com serviços e empresas de criptografia para expandir para uma base de público mais ampla e combater problemas herdados.

Tanto as criptomoedas quanto os bancos têm suas falhas. No entanto, a criptomoeda depende mais da tecnologia, que muitos bancos agora estão tentando integrar, na verdade, tentando recuperar o atraso. Se fôssemos escolher um lado, investir cautelosamente em cripto parece uma escolha um pouco melhor. Nenhum dos dois está isento de riscos. Mas a criptomoeda é intrinsecamente mais inovadora e disruptiva, menos dependente de tecnologia legada e ideologias desatualizadas. E quanto mais descentralizado o sistema financeiro global se tornar, melhor será para as criptomoedas.