Empresas de Digital Asset Treasury (DAT) surgiram como uma narrativa importante em 2025, com muitos players institucionais apostando fortemente em ativos digitais como parte de suas estratégias de balanço patrimonial. No entanto, a volatilidade nos mercados de cripto colocou esses modelos de tesouraria à prova.

Isso levanta uma questão crítica: as empresas são realmente fortes o suficiente para sustentar suas estratégias de tesouraria de ativos digitais ou muitas simplesmente copiaram o modelo de destaque da Strategy em meio ao hype? Para descobrir, o BeInCrypto consultou vários especialistas líderes para investigar se essas empresas podem suportar o ambiente de mercado atual ou correm o risco de desencadear um estresse sistêmico mais amplo.

O que são DATs?

Empresas DAT, ou Digital Asset Treasury, são companhias de capital aberto que adquirem ativos digitais como parte central de sua estratégia de negócios. A Strategy (antiga MicroStrategy) iniciou essa tendência em 2020 ao acumular Bitcoin. Logo, muitas outras seguiram o exemplo.

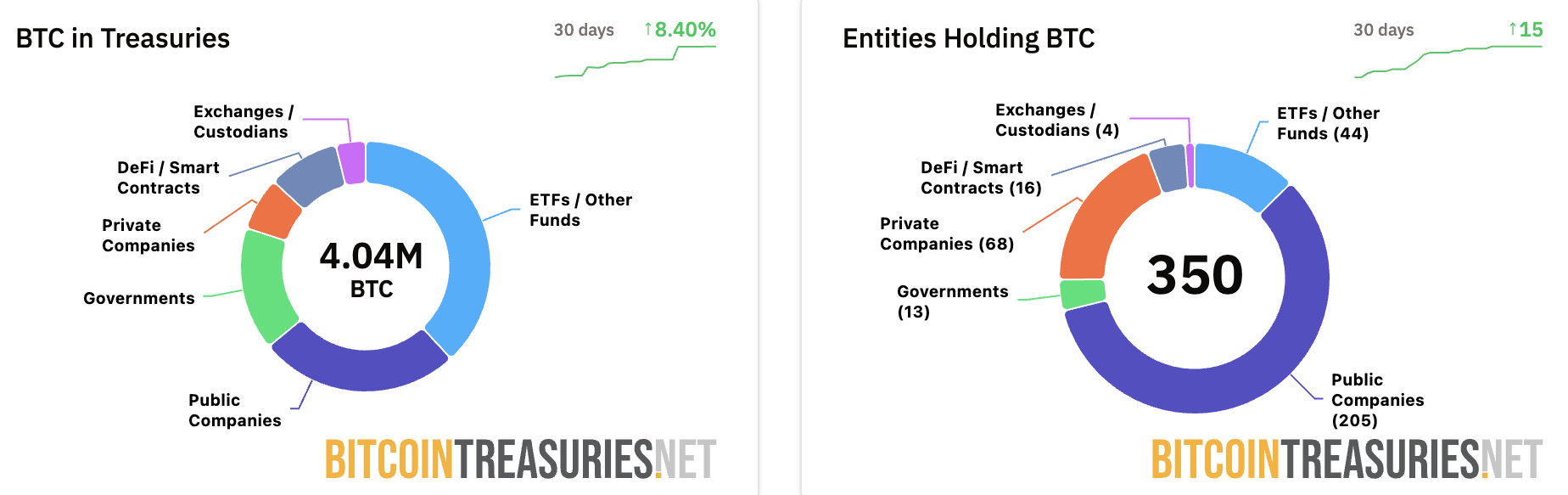

De acordo com os dados mais recentes do Bitcoin Treasuries, 205 empresas públicas possuem BTC em seus balanços. Além disso, no total, as empresas públicas detêm mais de 1 milhão de Bitcoins, com a Strategy controlando sozinha 640.418 BTC.

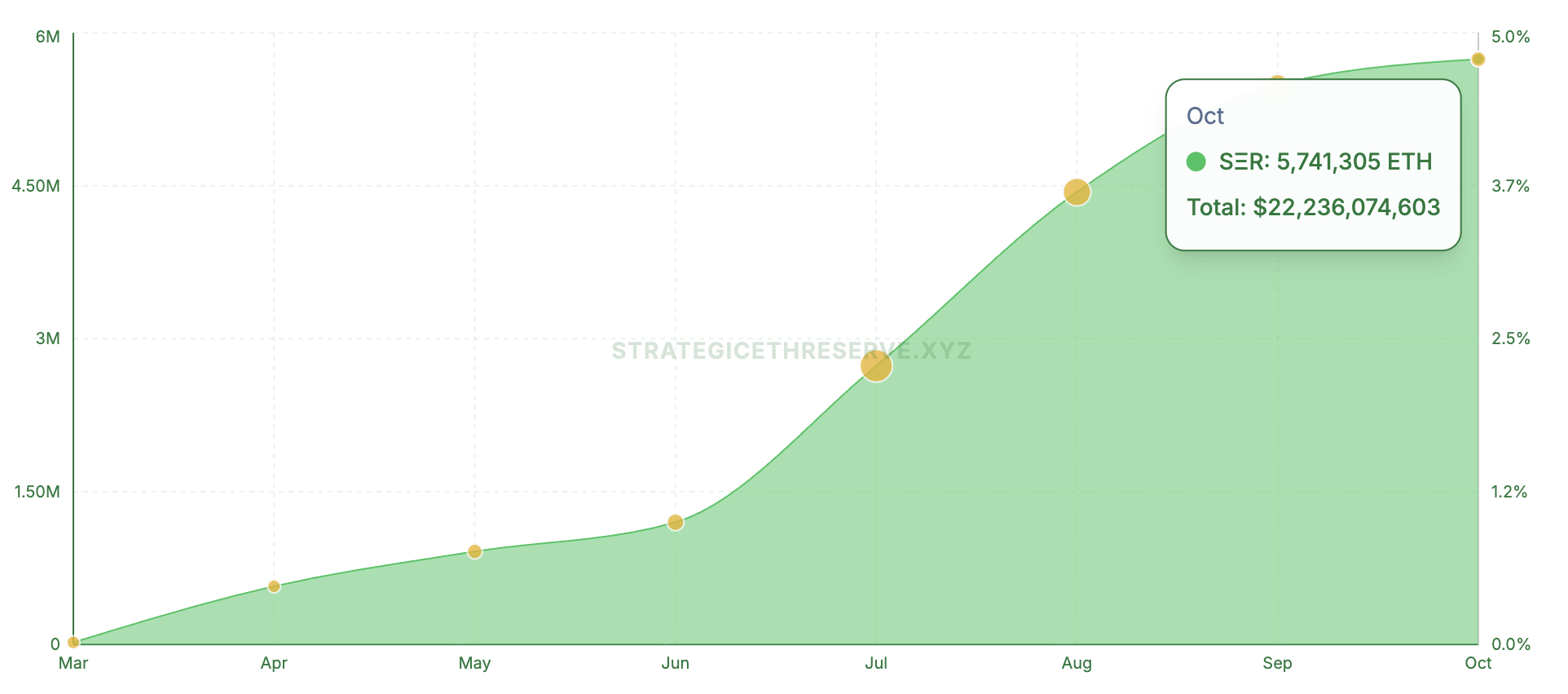

A tendência se estende além do BTC. Dados do Strategic ETH Reserve mostraram que 16 empresas públicas controlam mais de 4,75% do fornecimento atual de Ethereum e comprometeram mais de US$ 22 bilhões.

Da mesma forma, empresas focadas em Solana investiram US$ 3,76 bilhões no ativo. O BeInCrypto relatou recentemente que DATs gerenciam coletivamente US$ 105 bilhões nas três classes de ativos.

Portfólios corporativos de cripto testados por queda nos mNAVs

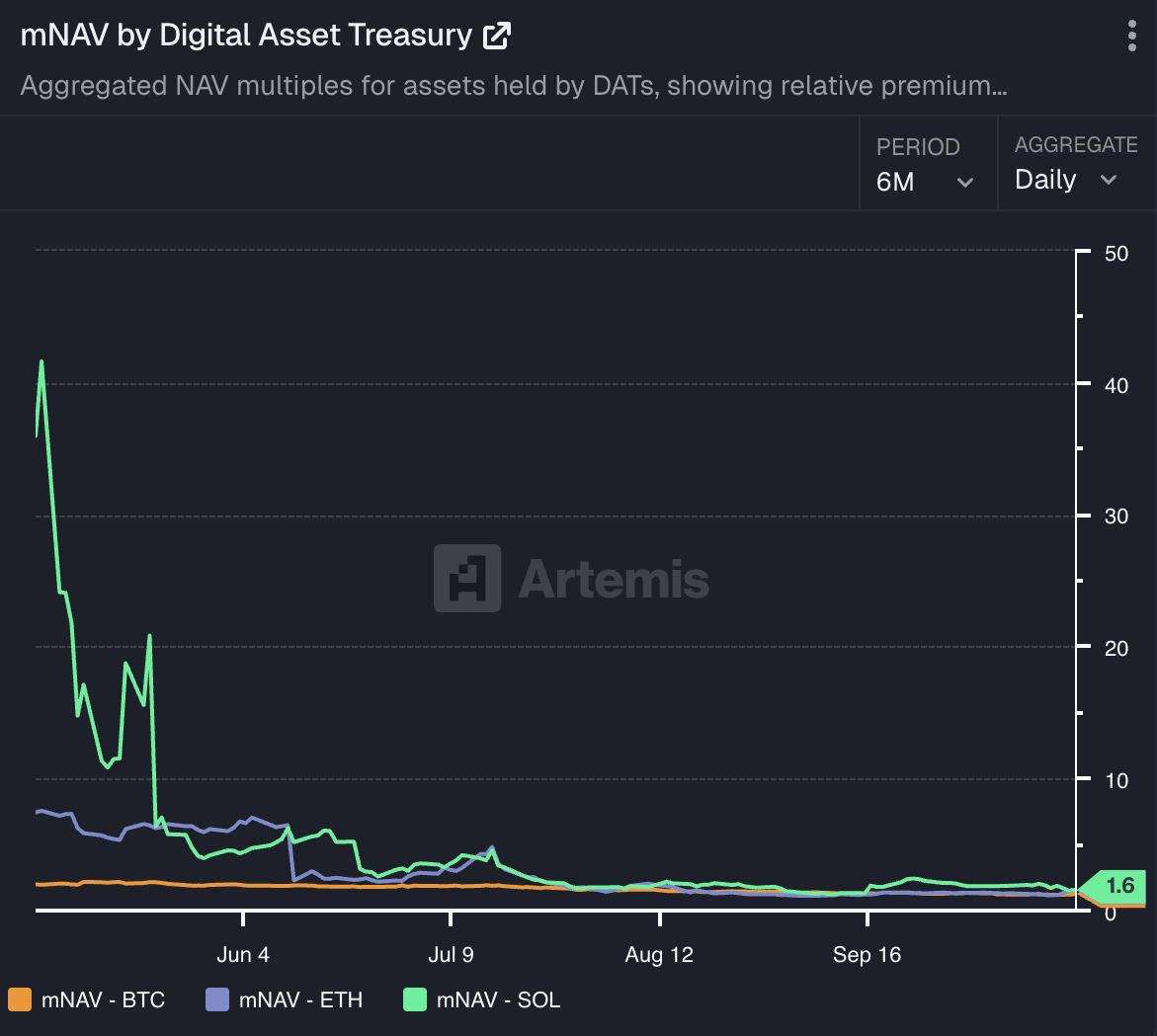

Embora a escala de financiamento reflita confiança nesses ativos, mantê-los não tem sido sem desafios. Dados da Artemis Analytics mostram que o mNAV das empresas que possuem BTC, ETH e SOL continuou a cair acentuadamente, atingindo novas mínimas.

De fato, após a queda do mercado, o mNAV da Metaplanet caiu para 0,99, marcando a primeira vez que o indicador caiu abaixo do limite de 1,0. Embora tenha se recuperado logo depois, a queda ainda levanta preocupações. Da mesma forma, outras empresas enfrentaram contratempos semelhantes.

Fakhul Miah, Diretor Executivo da GoMining Institutional, disse ao BeInCrypto que empresas que possuem ativos digitais como Bitcoin operam em um ambiente volátil de marcação a mercado, então quedas de preço não implicam insolvência se elas planejaram para ciclos de mercado.

Tesourarias bem geridas realizam testes de estresse, mantêm reservas de liquidez e alinham o financiamento com objetivos de longo prazo — ao contrário daquelas construídas com base em movimentos de preço de curto prazo.

“Também é importante notar que as quedas de mNAV que estamos vendo não são puramente um reflexo da recente fraqueza do preço do Bitcoin, embora o BTC tenha se recuperado desde então. Muitas dessas empresas foram inicialmente precificadas para a perfeição durante suas fases iniciais de acumulação, quando o sentimento de mercado e o FOMO impulsionaram seus valores de mercado muito além dos fundamentos. Assim, quando os preços do BTC corrigiram, seus mNAVs naturalmente reagiram de forma mais acentuada, refletindo a mesma volatilidade que impulsionou seus ganhos anteriores”, acrescentou.

Ele destacou que, à medida que o mercado amadurece e os balanços corporativos se alinham mais de perto com os fundamentos subjacentes do Bitcoin, em vez de avaliações especulativas, a volatilidade provavelmente se estabilizará ao longo do tempo.

Timot Lamarre, Chefe de Pesquisa de Mercado da Unchained, argumentou que tesourarias de Bitcoin são fundamentalmente diferentes de tesourarias de altcoins, que muitas vezes exploram investidores de varejo.

“Mesmo para empresas de tesouraria de bitcoin, deve-se esperar que, para a grande maioria das empresas, o mNAV tenda a se aproximar de um ao longo do tempo”, afirmou.

Lamarre também apontou que algumas empresas podem prosperar ao oferecer exposição indireta ao Bitcoin para investidores que não podem comprá-lo diretamente. Ainda assim, em última análise, as tesourarias mais bem-sucedidas serão aquelas que mantêm Bitcoin diretamente — sem alavancagem ou complexidade.

Quão arriscada é a queda dos mNAVs para os balanços corporativos?

No entanto, se os mNAVs continuarem a cair, isso poderia pressionar as empresas a venderem suas participações e, por sua vez, desencadear volatilidade no mercado? Segundo especialistas, isso é realmente possível. Falando ao BeInCrypto, Fabian Dori, CIO do Sygnum Bank, afirmou,

“Basicamente, esse risco existe. A probabilidade de ocorrer depende principalmente da estruturação da dívida das empresas individuais. Para monitorar a probabilidade que o mercado atribui a um cenário de ‘desalavancagem forçada’, pode ser interessante, por exemplo, analisar o spread de crédito de títulos (convertíveis) em relação ao mercado mais amplo e em relação aos pares, ou a estrutura de prazo e inclinação da volatilidade implícita para opções sobre a empresa”, ele mencionou.

Além disso, Lamarre detalhou que os principais participantes no espaço de tesouraria de Bitcoin — como a Strategy — mantêm posições de garantia fortes e poderiam suportar até mesmo uma queda expressiva no preço do Bitcoin sem serem forçados a liquidar. No entanto, empresas menores que assumem alavancagem excessiva podem provocar turbulências de curto prazo no mercado.

“O maior risco está com os acionistas da empresa de tesouraria, em vez dos investidores de bitcoin. Investidores de bitcoin podem enfrentar mercados de baixa com bitcoin mantido em autocustódia, enquanto empresas podem falir. Catalisadores passados para grandes mercados de baixa foram fraudes e hacks”, observou o analista.

Miah concordou, dizendo que algumas vendas forçadas poderiam ocorrer na margem. No entanto, é improvável que ameacem o sistema, a menos que um grande player, como a Strategy, enfrente um default.

Em sua visão, o mercado atual está, na verdade, ajudando a fortalecer o ecossistema ao reprecificar o risco onde a governança era fraca e o capital estava desalinhado. Empresas bem estruturadas podem lidar com a pressão de curto prazo sem perturbar o mercado, tornando isso mais uma fase de refinamento do que uma crise de crédito.

A exposição corporativa a ativos digitais está colocando em risco o valor para os acionistas?

Além das quedas no mNAV, as tesourarias de ativos digitais também enfrentam o risco de seu desempenho das ações estar fortemente correlacionado com os movimentos do mercado cripto, o que pode levar à volatilidade.

Dori destacou que o preço das ações de uma tesouraria de ativos digitais é impulsionado pela volatilidade de seu token subjacente diariamente. Estruturalmente, isso torna as DATs uma ‘aposta de alta beta’ em relação aos ativos que possuem.

“De uma perspectiva de longo prazo, cada DAT precisa criar valor para os acionistas para justificar um prêmio sustentável no mNAV. Esse valor ou risco idiossincrático é impulsionado por escolhas específicas da empresa: disciplina de emissão, estrutura de capital, planejamento de fluxo de caixa, execução operacional, etc.”, ele acrescentou.

No entanto, Miah enfatizou que a fraqueza das ações entre as empresas DAT decorre mais de como seu capital e exposição são estruturados do que dos movimentos do preço do Bitcoin por si só. Investidores podem tolerar volatilidade quando confiam no balanço patrimonial de uma empresa — o que eles rejeitam é a diluição e o financiamento reativo.

“A diferença entre desempenhos fortes e fracos está na governança da tesouraria, em como a alavancagem, as captações de capital e o timing são geridos. Uma empresa bem estruturada pode enfrentar oscilações de preço enquanto mantém a confiança dos investidores”, ele mencionou.

Além disso, Lamarre acredita que as empresas de tesouraria de Bitcoin podem ser atraentes para traders geralmente atraídos pela natureza de alto risco das altcoins. Segundo ele,

“A volatilidade descendente do Bitcoin geralmente segue uma fase de alta eufórica, que ainda não vimos neste ciclo. As altcoins parecem continuar sua queda em termos de bitcoin. Talvez essas empresas de tesouraria de bitcoin estejam atendendo ao desejo de traders que são tipicamente atraídos pelo risco das altcoins. Pode ser uma estratégia ruim que levou os preços das ações a caírem, mas o jogo que estão tentando jogar é difícil. Uma vez que você entende o Bitcoin, a ideia de comprar ações de uma empresa para exposição parece redundante. Manter seu próprio bitcoin reduz o risco de contraparte de uma forma que a equidade não pode.”

Outra preocupação surge da pressão de venda que ocorre quando ações PIPE entram no mercado. Por exemplo, o BeInCrypto relatou recentemente que as ações da KindlyMD despencaram 55% após a liberação de novas ações em circulação.

O dilema PIPE

A CryptoQuant descobriu que empresas de tesouraria de Bitcoin que levantaram fundos por meio de programas PIPE viram seus preços de ações caírem de 42% a 97%, principalmente devido à venda real ou antecipada por investidores PIPE. Também alertou que algumas ações podem cair até mais 50%, pois ainda são negociadas acima de seus preços de oferta PIPE.

No entanto, Miah explicou que PIPEs ou ofertas de ações não são inerentemente problemáticas — o problema surge quando são usadas de forma reativa em vez de estratégica.

“Quando as captações de ações são combinadas com exposição ao Bitcoin gerida por risco, a estrutura pode ser acréscima. Mas sem um plano claro de alocação de capital ou comunicação com investidores, isso corrói a confiança. O problema não é o uso dos mercados de capitais; é como a pilha de capital é projetada”, comentou o executivo.

Lamarre enfatizou que a abordagem de tesouraria mais segura permanece simples — gerar lucros e alocar uma parte para Bitcoin. Quando empresas emitem novas ações apenas para comprar mais Bitcoin, os acionistas devem questionar se não estariam melhor mantendo o ativo diretamente.

Ele revelou que, embora a engenharia financeira possa beneficiar investidores incapazes de manter Bitcoin por conta própria, os resultados históricos mostram que tais estratégias raramente superam os próprios retornos do Bitcoin. Para a maioria dos investidores, a taxa de crescimento anual composta consistente de 60%+ da criptomoeda torna a propriedade direta atraente.

O que é necessário para construir uma tesouraria de ativos digitais bem-sucedida?

Embora os riscos sejam claros, eles não invalidam o modelo de Tesouraria de Ativos Digitais. A Strategy se destaca como um exemplo expressivo.

Miah detalhou que o sucesso da empresa não se tratava apenas de convicção no Bitcoin, mas de execução. A empresa combinou crença com uma arquitetura sólida: receita recorrente, financiamento de longo prazo e alinhamento de governança.

Muitos de seus imitadores, ele observou, viram as manchetes, mas perderam a base. Eles tentaram replicar a exposição sem igualar a liquidez, fluxo de caixa ou perfil de investidor.

“Uma tesouraria de Bitcoin sustentável não se trata de espelhar a estratégia; trata-se de adequar o design à capacidade. Empresas que abordam isso como um problema de alocação de capital, não como um exercício de branding, estão evoluindo o modelo corretamente”, revelou o executivo da GoMining Institutional à BeInCrypto.

Ele destacou que os ativos digitais amplificam o que já está em vigor. Uma empresa com fluxo de caixa operacional estável pode usar o Bitcoin como garantia produtiva — uma ferramenta para aumentar o rendimento ou diversificar reservas.

No entanto, a exposição a cripto apenas intensifica o estresse financeiro para empresas com fundamentos fracos. Estratégias de tesouraria têm sucesso quando apoiadas por receita consistente, financiamento previsível e controles de risco sólidos. Elas falham quando tratadas como substitutos para o crescimento.

Esse princípio é especialmente relevante no ambiente atual, onde o Bitcoin opera dentro de um ecossistema institucional maduro de ETFs, custodiantes e derivativos regulamentados. Essa infraestrutura torna o Bitcoin singularmente adequado como ativo de balanço patrimonial. Estratégias mais amplas de ativos digitais muitas vezes carecem da mesma profundidade de liquidez ou clareza política, limitando sua integração em estruturas tradicionais de tesouraria.

Lamarre compartilhou que a base de qualquer tesouraria sustentável é a rentabilidade e a gestão prudente de capital.

“A rentabilidade é essencial para o crescimento sustentável das tesourarias de bitcoin. Isso se aplica tanto a indivíduos quanto a empresas públicas. O objetivo é ganhar mais do que se gasta. O Bitcoin reforça fundamentos que foram perdidos em um sistema monetário fiduciário. Em vez de enfatizar o crescimento sobre a rentabilidade, o Bitcoin recompensa a eficiência e a economia disciplinada para o futuro”, afirmou.

No entanto, segundo ele, pode haver espaço para algumas empresas de tesouraria de Bitcoin em diferentes jurisdições onde limites regulatórios ou de alocação de capital impedem o investimento direto. No entanto, o mercado mais amplo não precisa de um excesso de tais entidades.

“O Bitcoin se destaca como o veículo de poupança de longo prazo mais poderoso para indivíduos e entidades públicas. Diluir acionistas para adquirir mais bitcoin precisa proporcionar valor na outra ponta dessa negociação. O que você está oferecendo ao mercado que eles não podem encontrar em outro lugar?”, ele declarou.

Strategy iniciou uma tendência — mas outros podem sobreviver?

Assim, enquanto lançar uma Tesouraria de Ativos Digitais pode ser simples, sobreviver no mercado exige muito mais. Segundo Miah, as condições atuais do mercado distinguem entre tesourarias estruturadas para convicção sustentada e aquelas impulsionadas por momentum.

“O próximo ciclo de baixa do Bitcoin provavelmente eliminará uma parte dos jogadores mais fracos, especialmente aqueles no espaço mais amplo de DATs multiativos, deixando para trás empresas melhor capitalizadas e operacionalmente disciplinadas. As quedas mais acentuadas tendem a ocorrer fora da exposição ao Bitcoin. As tesourarias de Bitcoin se beneficiam da escala do ativo, liquidez e mercados de derivativos estabelecidos, o que permite uma gestão de risco muito melhor. O mesmo não pode ser dito para muitas empresas concentradas em tokens menores, onde a liquidez seca rapidamente”, comentou Miah.

Dori também observou que empresas DAT mais fracas poderiam ser ‘eliminadas’. No entanto, o fator decisivo não é necessariamente o tamanho — embora jogadores maiores se beneficiem de capital mais barato e liquidez mais profunda — mas sim sua capacidade de criar valor sustentável além de uma simples estratégia de compra e manutenção do token subjacente.

Annelise Osborne, Diretora de Negócios da Kadena, alertou que a história oferece muitos exemplos de advertência — desde o colapso da Long-Term Capital Management e Bear Stearns até Lehman Brothers, AIG e Enron. O fio comum entre essas falhas foram estruturas financeiras complexas, alavancagem excessiva e superexposição a mercados voláteis. Derivativos, algoritmos e modelos de risco funcionam — até que não funcionem mais.

Segundo ela, os DATs enfrentam vulnerabilidades estruturais semelhantes. Muitos carecem de fluxo de caixa significativo ou receita operacional, dependendo em vez disso do valor de mercado das criptomoedas que possuem ou do rendimento que esses ativos geram. Os ativos digitais, por natureza, são voláteis e propensos a oscilações bruscas de preço.

Embora a volatilidade do Bitcoin tenha moderado à medida que investidores institucionais assumem posições de longo prazo, a maioria das outras criptomoedas carece da mesma profundidade de demanda e liquidez.

“As estratégias defi de DAT incluem risco significativo para aumentar o retorno geralmente usando alavancagem sobre alavancagem. A interrupção do mercado pode causar o colapso de um castelo de cartas. Além disso, os mercados estão interconectados e podem se mover juntos. Quando um mercado trava, pode haver pouca ou nenhuma liquidez. As vendas também podem causar quedas significativas no valor. Pode ser uma corrida para o fundo enquanto se desfaz um DAT”, ela disse ao BeInCrypto.

Apesar disso, Osborne destacou que DATs geridos por gestores de ativos experientes e em conformidade, com fortes controles de risco, têm mais chances de perdurar.

O futuro dos DATs

Por fim, os especialistas também compartilharam suas perspectivas de longo prazo para os DATs. O CIO da Sygnum sugeriu que os DATs serão vistos como um passo importante na institucionalização mais ampla dos ativos digitais nos próximos dois a três anos.

“Atualmente, eles oferecem aos investidores acesso conveniente ao mercado listado e pioneiros em novas receitas e trilhas de financiamento. No médio a longo prazo, o modelo de negócios dessas empresas provavelmente evoluirá ao longo do tempo para manter um prêmio sustentável de mNAV. Por exemplo, eles podem se envolver mais profundamente no apoio ao ecossistema do token em que estão investidos para desenvolver fontes adicionais de receita”, revelou Dori ao BeInCrypto.

Ainda assim, Miah prevê uma divergência mais clara à frente entre tesourarias focadas em Bitcoin e multiativos. Em sua visão, as tesourarias de Bitcoin emergirão como o modelo mais sustentável nos próximos dois a três anos.

Ele previu que a escala, liquidez e crescente clareza regulatória do Bitcoin o tornam singularmente adequado como ativo de reserva corporativa. Enquanto isso, as tesourarias multiativos provavelmente continuarão enfrentando desafios estruturais.

Em conclusão, os DATs marcam uma fase importante na adoção institucional de cripto, mas nem todos irão perdurar. Empresas com governança disciplinada, financiamento sustentável e convicção de longo prazo estão melhor posicionadas para prosperar. Outras, construídas sobre alavancagem ou especulação de curto prazo, correm o risco de se tornarem as próximas vítimas de uma correção de mercado.