O mercado de empréstimos cripto está mostrando sinais de vida novamente. As plataformas de finanças centralizadas (CeFi) e finanças descentralizadas (DeFi) estão experimentando um ressurgimento, com a última liderando.

Esse aumento segue um colapso devastador que viu grandes players como Celsius, Genesis e BlockFi desmoronarem. Isso deixou investidores abalados e a confiança no setor abalada.

CeFi vs. DeFi: quem está liderando a recuperação nos empréstimos cripto?

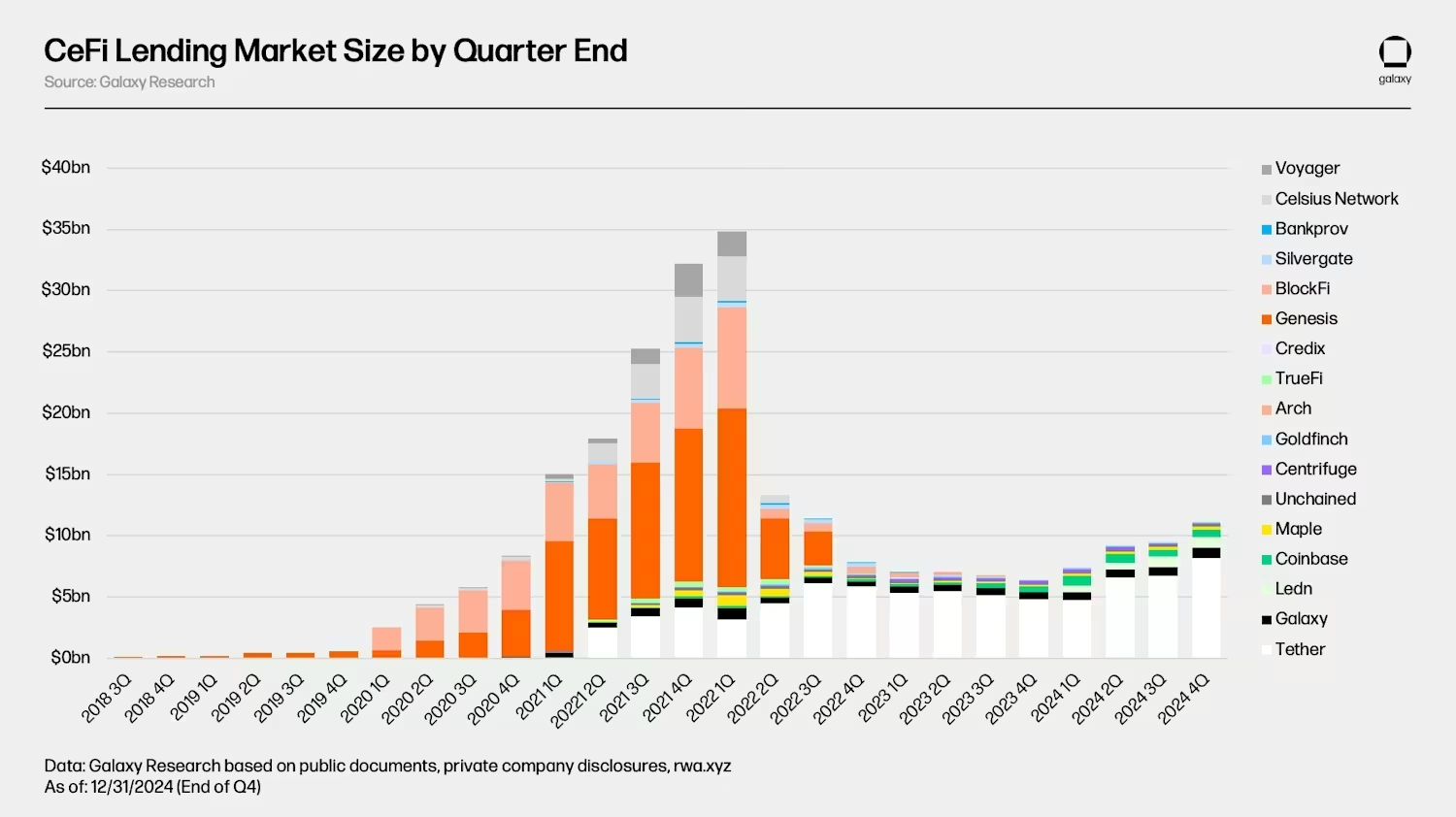

De acordo com um relatório recente da Galaxy Digital, o tamanho total dos empréstimos CeFi em aberto no quarto trimestre de 2024 era de US$ 11,2 bilhões. Isso representou um aumento de 73% em relação aos mínimos do mercado de baixa, quando atingiu US$ 6,4 bilhões.

Apesar desse crescimento positivo, o mercado de empréstimos CeFi permanece significativamente abaixo de seus picos anteriores.

“Isso se deve em grande parte à falta de recuperação nos empréstimos CeFi após o mercado de baixa de 2022 e à destruição dos maiores credores e tomadores do mercado”, afirmou o relatório.

O tamanho total do mercado caiu 68% em relação ao seu pico de US$ 34,8 bilhões. O colapso das principais plataformas de empréstimo é o principal fator por trás dessa queda acentuada, que levou a uma grande perda de confiança e a uma queda correspondente nos volumes de empréstimos.

Na verdade, a recuperação nos empréstimos CeFi também é marcada por uma consolidação da participação de mercado. As três principais credoras—Tether, Galaxy e Ledn—controlam 89% do mercado no quarto trimestre de 2024. Anteriormente, em 2022, as então três principais credoras, incluindo Genesis, BlockFi e Celsius, detinham 75% da participação de mercado.

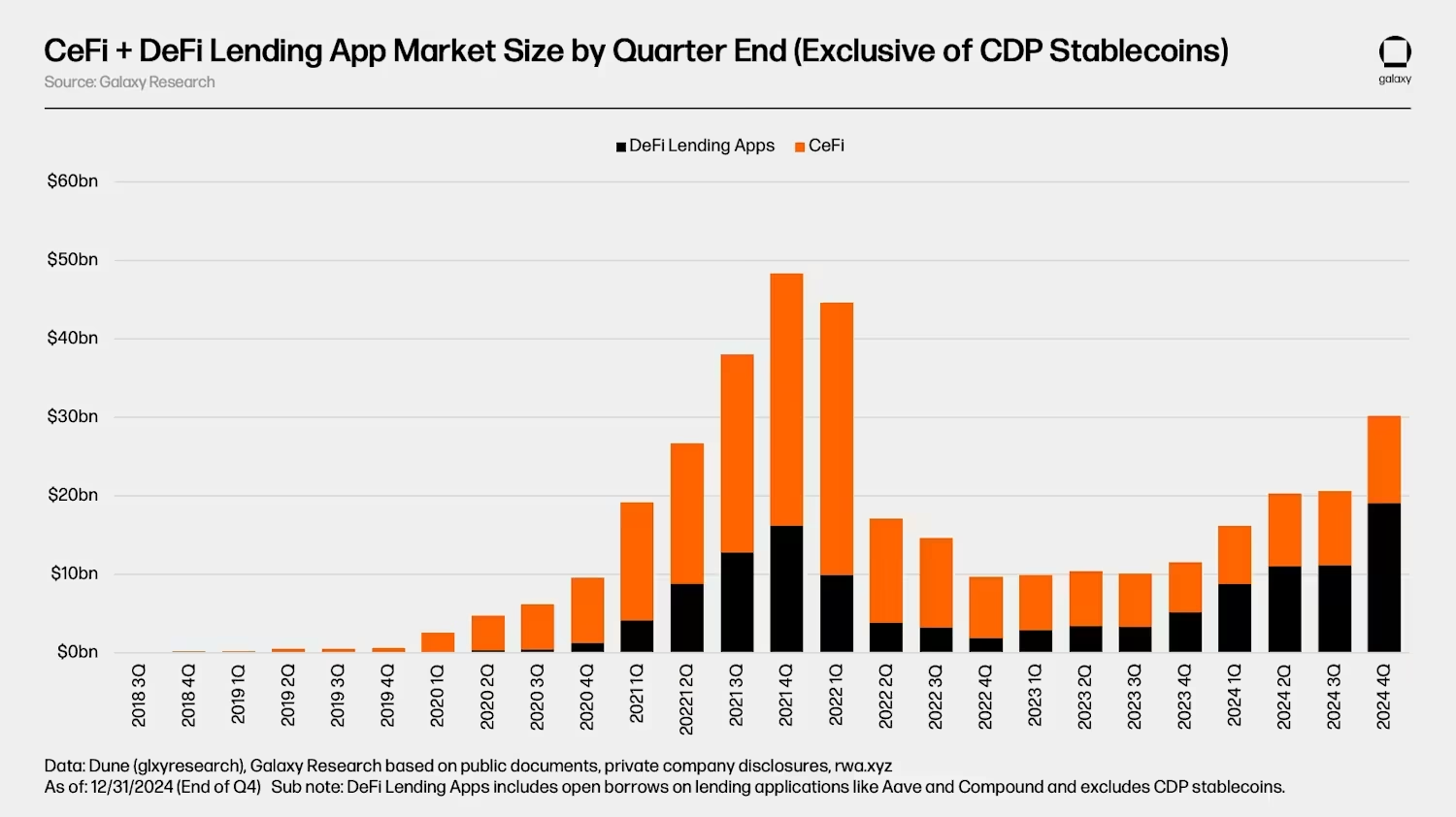

Juntas, essas empresas estão impulsionando a recuperação do CeFi, embora enfrentem crescente concorrência dos protocolos DeFi. A Galaxy Digital destacou que os empréstimos DeFi experimentaram uma recuperação muito mais forte. Na corrida de alta de 2020 a 2021, os aplicativos de empréstimo DeFi representavam apenas 34% do mercado. No entanto, no quarto trimestre de 2024, eles representavam 63%.

“A maioria das empresas CeFi não oferece produtos de rendimento para clientes dos EUA desde 2022. As plataformas DeFi muitas vezes não cumprem essas regulamentações nem exigem KYC, o que pode ser um fator”, publicou o cofundador da Ledn, Mauricio Di Bartolomeo no X (antigo Twitter).

O crescimento também é demonstrado pelo fato de que os empréstimos DeFi atingiram um novo pico, 18% superior ao pico do mercado de alta anterior. Aplicativos de empréstimo DeFi como Aave (AAVE) e Compound (COMP) sobreviveram ao mercado de baixa sem colapso, beneficiando-se de sua natureza descentralizada e forte gestão de riscos. Na verdade, os empréstimos DeFi dispararam 959% do quarto trimestre de 2022 ao quarto trimestre de 2024.

“Aave e Compound, viram um forte crescimento desde o fundo do mercado de baixa de US$ 1,8 bilhão em empréstimos abertos. Havia US$ 19,1 bilhões em empréstimos abertos em 20 aplicativos de empréstimo e 12 blockchains no final do quarto trimestre de 2024”, destacou a Galaxy.

A ascensão contribuiu significativamente para a melhoria geral no mercado de empréstimos cripto. Excluindo stablecoins CDP, o mercado de empréstimos cripto viu uma recuperação de 214% do quarto trimestre de 2022 ao quarto trimestre de 2024.

“O mercado total se expandiu para US$ 30,2 bilhões, principalmente impulsionado pela expansão dos aplicativos de empréstimo DeFi”, observou o relatório.

À medida que os empréstimos CeFi continuam a se estabilizar sob o controle de alguns grandes players, as plataformas DeFi emergiram como as verdadeiras líderes na recuperação. Sua natureza descentralizada e sem permissão fornece uma base sólida para o crescimento em um mercado ainda se recuperando de turbulências anteriores. Apesar dos desafios, o setor viu um crescimento substancial, destacando a resiliência do espaço de empréstimos cripto diante da adversidade.