Com o crescente interesse por Bitcoin como uma forma de investimento de longo prazo, muitos se perguntam quanto de BTC seria necessário acumular para garantir uma aposentadoria confortável. Para responder a essa dúvida, o analista Sminston divulgou, no X (antigo Twitter), uma tabela que ajuda a responder essa pergunta.

Dentro de certos parâmetros, é possível calcular o valor mínimo de Bitcoin que você deve hoje ter para se aposentar em determinada idade. Além disso, Sminston considera a idade de aposentadoria e as despesas anuais para definir esse valor.

Tanto online quanto na vida real, a pergunta que mais ouço é quanto Bitcoin devo obter? Passei algum tempo montando um guia visual que ajudou algumas pessoas próximas a mim a definir metas com base em quando esperam se aposentar, disse Sminston.

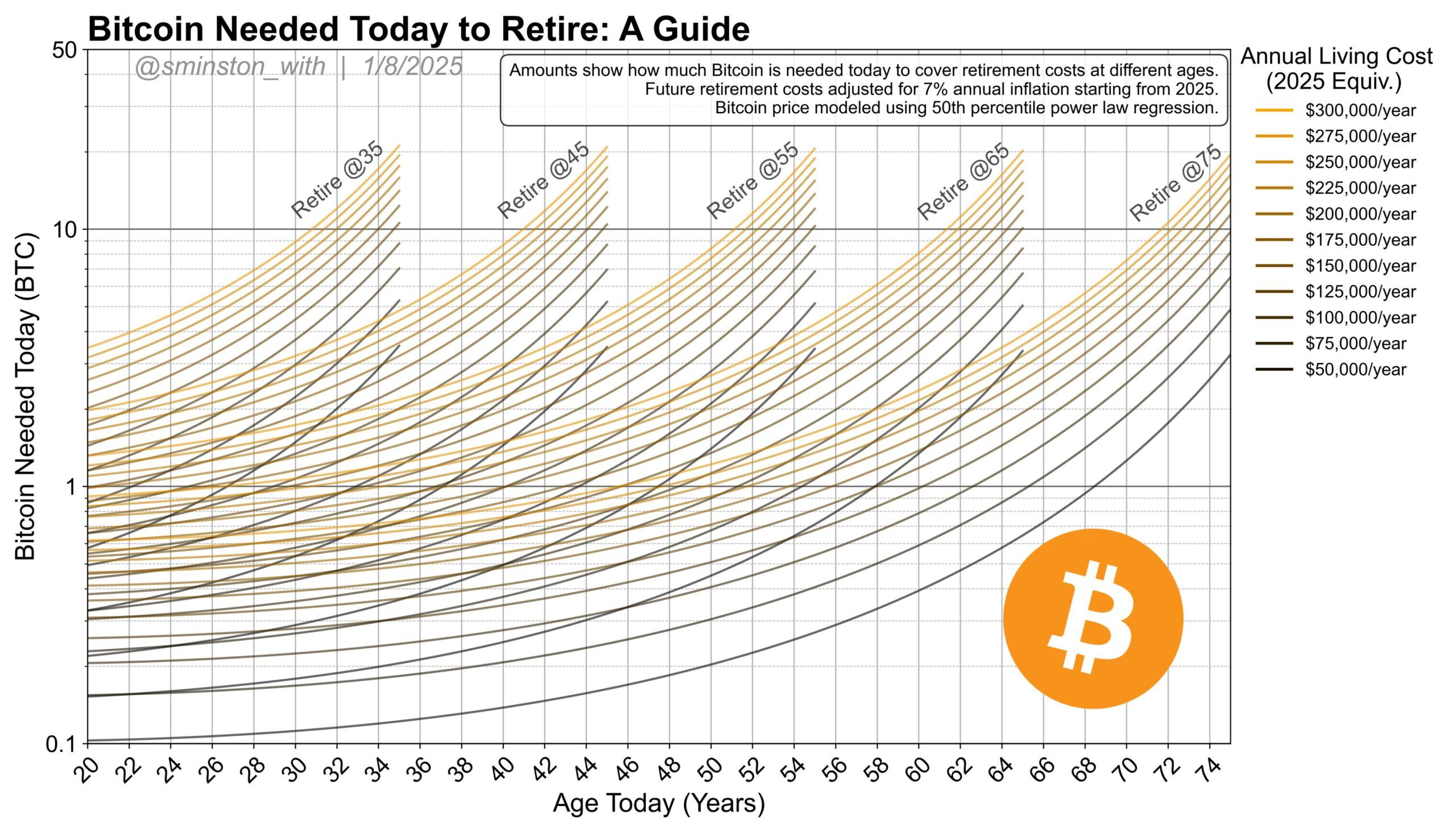

O cálculo usa um modelo baseado na lei de potência, com crescimento anual de 7% na inflação e expectativa de vida de 100 anos. A “lei de potência” descreve um crescimento exponencial, onde a taxa de aumento do preço do Bitcoin depende de uma variável crescente de forma não linear. Dessa forma, esse modelo prevê a valorização do Bitcoin ao longo do tempo, levando em conta a inflação e a demanda do mercado.

Cada linha do gráfico representa uma cor, associada a um custo de vida anual em dólar em 2025. Localize sua idade atual no eixo X e encontre a linha correspondente ao valor de gastos anuais e à idade de aposentadoria. O ponto de interseção indicará a quantidade mínima de Bitcoin (em BTC) necessária para atingir sua meta.

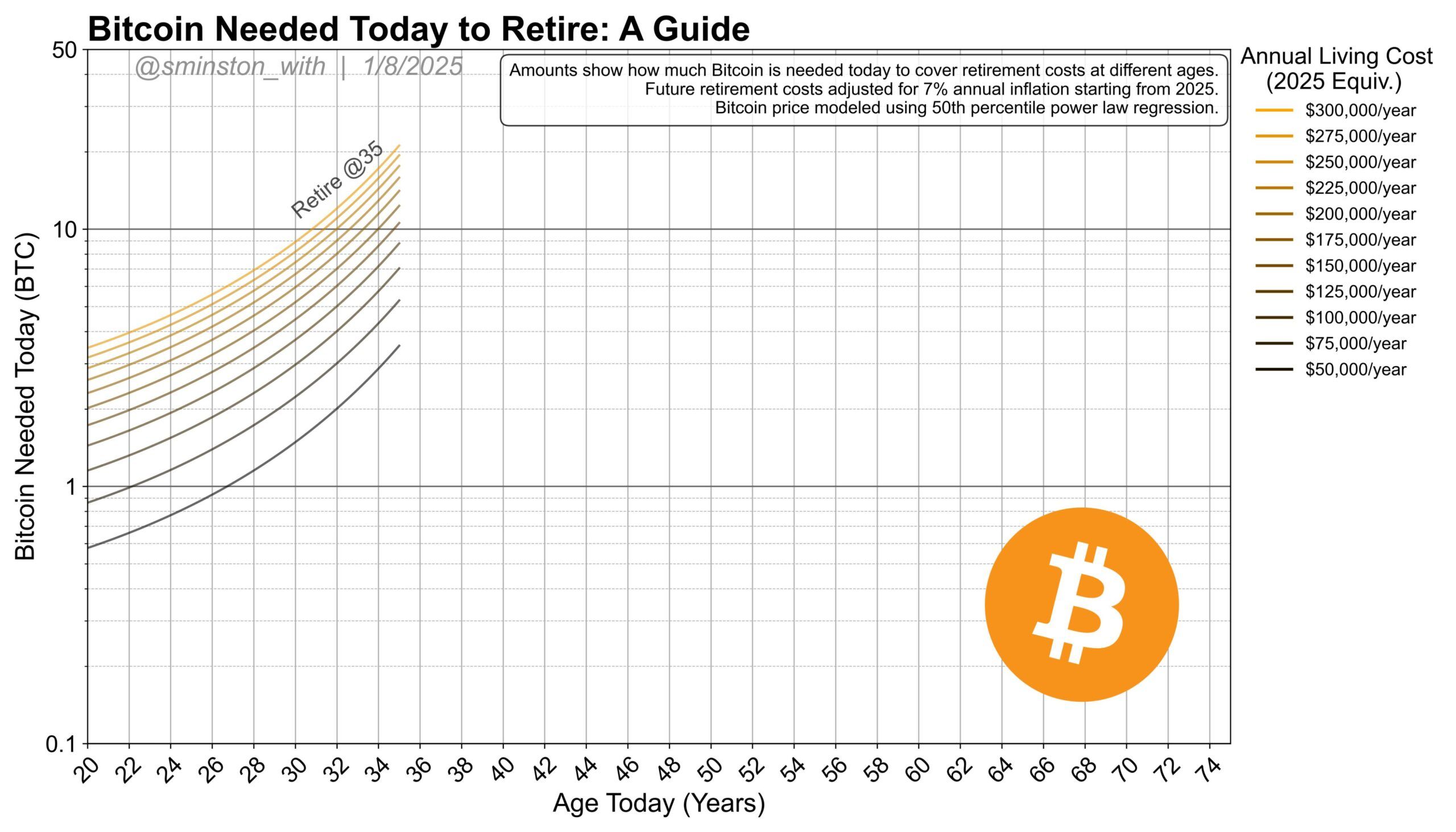

Aposentadoria em BTC aos 35 anos

Por exemplo, se você tem 30 anos e quer se aposentar aos 35, com um custo de vida anual de US$ 200 mil, a estimativa aponta que você precisaria ter entre 6 e 7 BTC hoje para garantir uma aposentadoria tranquila. Esse valor é baseado em uma projeção que leva em consideração fatores como inflação, expectativas de gastos anuais e o crescimento do Bitcoin.

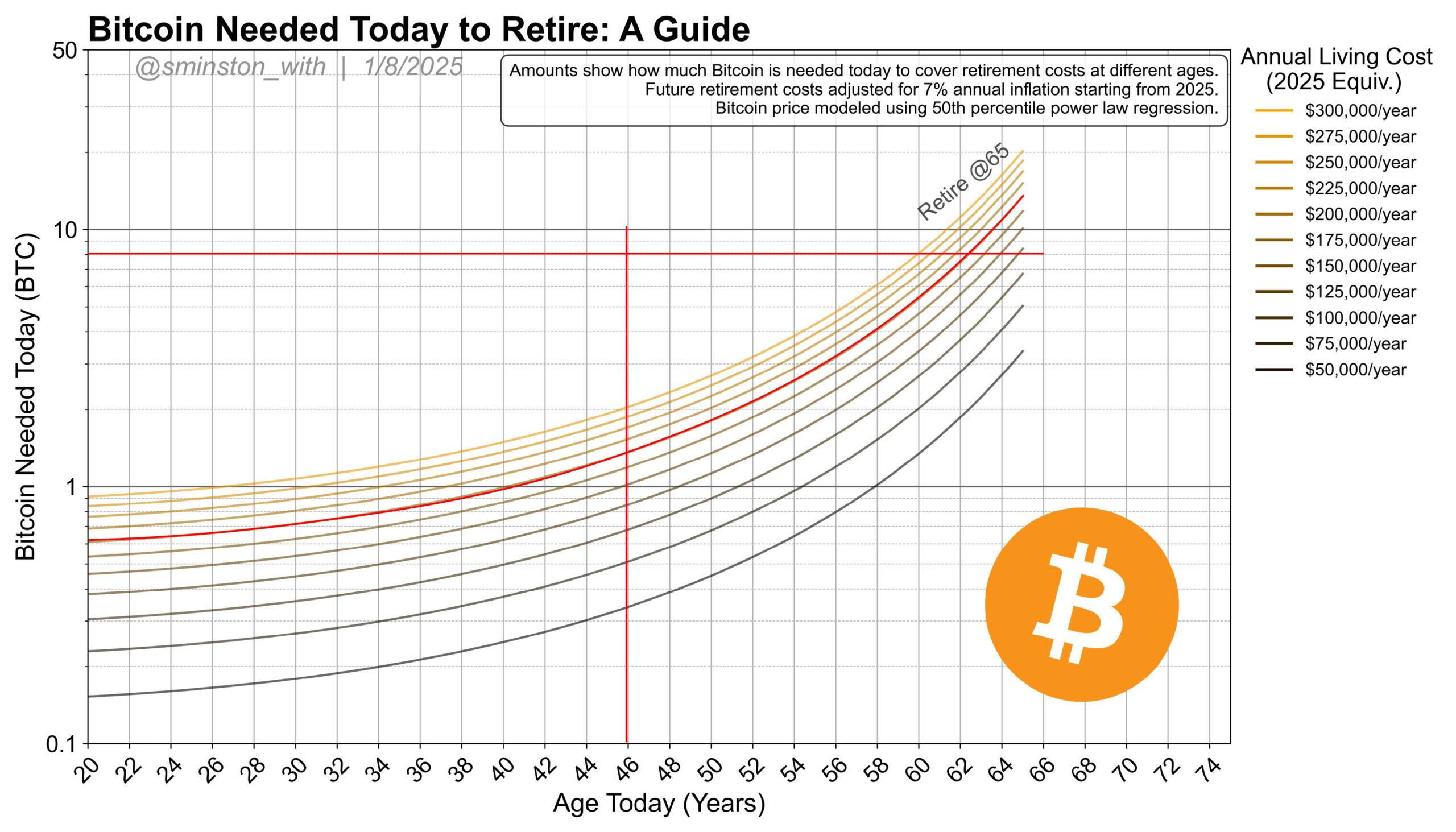

E se você quiser se aposentar aos 65?

Se você tem 46 anos e deseja se aposentar aos 65, precisará acumular cerca de 8 Bitcoins, considerando um custo de vida anual de US$ 200 mil. Segundo o analista, essa estimativa garante uma aposentadoria confortável, sem preocupações financeiras, com base no modelo projetado.

O analista destaca que os valores de Bitcoin representam o mínimo necessário para garantir que sua reserva não se esgote antes dos 100 anos de idade. Esse cálculo serve como uma meta mínima, mas recomenda-se que cada pessoa considere a adição de uma margem de segurança, acumulando mais BTC do que o indicado. O modelo assume uma “taxa de retirada constante”, em valores reais de 2025 ajustados para compensar uma inflação anual de 7%.

Portanto, o autor deixa claro que a tabela não deve ser interpretada como uma recomendação financeira, nem como incentivo à venda de Bitcoin. Além disso, trata-se de uma ferramenta educativa para quem deseja planejar financeiramente a aposentadoria com base em criptomoedas.

E se a aposentadoria pública falhar?

A aposentadoria tradicional no Brasil parece algo distante para muitas pessoas hoje em dia, nesse sentido, o opção privada surge como uma alternativa. Isso porque, as regras mudaram com a Reforma da Previdência, que estabeleceu idade mínima de 65 anos para homens e 62 para mulheres. Além disso, há um tempo mínimo de contribuição de 15 anos para quem já estava no mercado de trabalho antes da mudança.

Essas alterações tornaram o acesso ao benefício mais restrito, levando muitos brasileiros a buscar alternativas para garantir uma renda no futuro.

Nesse contexto, a aposentadoria privada surge como uma opção complementar, permitindo acumular recursos de forma flexível e planejada. Além disso, investimentos como o Bitcoin têm ganhado destaque como uma estratégia para diversificar o patrimônio e proteger o poder de compra contra a inflação, especialmente entre os mais jovens.