O ouro (XAU/USD) registrou uma queda superior a 7% em relação à máxima histórica próxima de US$ 5.590, mas segue negociado acima de US$ 5.160, mantendo desempenho expressivamente melhor que ações e até mesmo que o Bitcoin na comparação mês a mês. O canal de alta que direciona o preço desde o fim de dezembro se mantém intacto, sem alteração significativa no posicionamento institucional.

Apesar disso, a quebra em direção a novos recordes segue fora do radar. O motivo não é a estrutura ou demanda do ouro: é provavelmente o petróleo. Veja como tudo se conecta.

Canal de alta do ouro resiste a todos os testes

O ouro segue negociado em um canal de alta no gráfico diário desde o final de dezembro de 2025. O canal foi testado em duas ocasiões: uma na alta, quando o preço saltou para US$ 5.590, marcando o recorde em 29 de janeiro, e outra na baixa, com movimento de vendedores até US$ 4.400 no início de fevereiro. Ambas as correções foram revertidas em poucos dias, evidenciando forte interesse nas extremidades do canal.

Com o metal negociado a US$ 5.150, o ouro se posiciona no meio do canal. A estrutura permanece positiva; todas as quedas foram aproveitadas e nenhum fechamento diário ficou abaixo da linha desde a formação do padrão.

No entanto, a configuração sozinha não explica o desempenho acima da média, com alta de quase 8% mês a mês.

Para entender isso, é preciso observar o que deveria pressionar o ouro, mas não o faz.

Petróleo está mudando o tradicional roteiro do ouro

O Índice do Dólar Americano (DXY) subiu de 95,55 no fim de janeiro para 99,13 na tarde desta reportagem. O indicador se move em um canal de alta próprio, com extensões que podem chegar a 100,43.

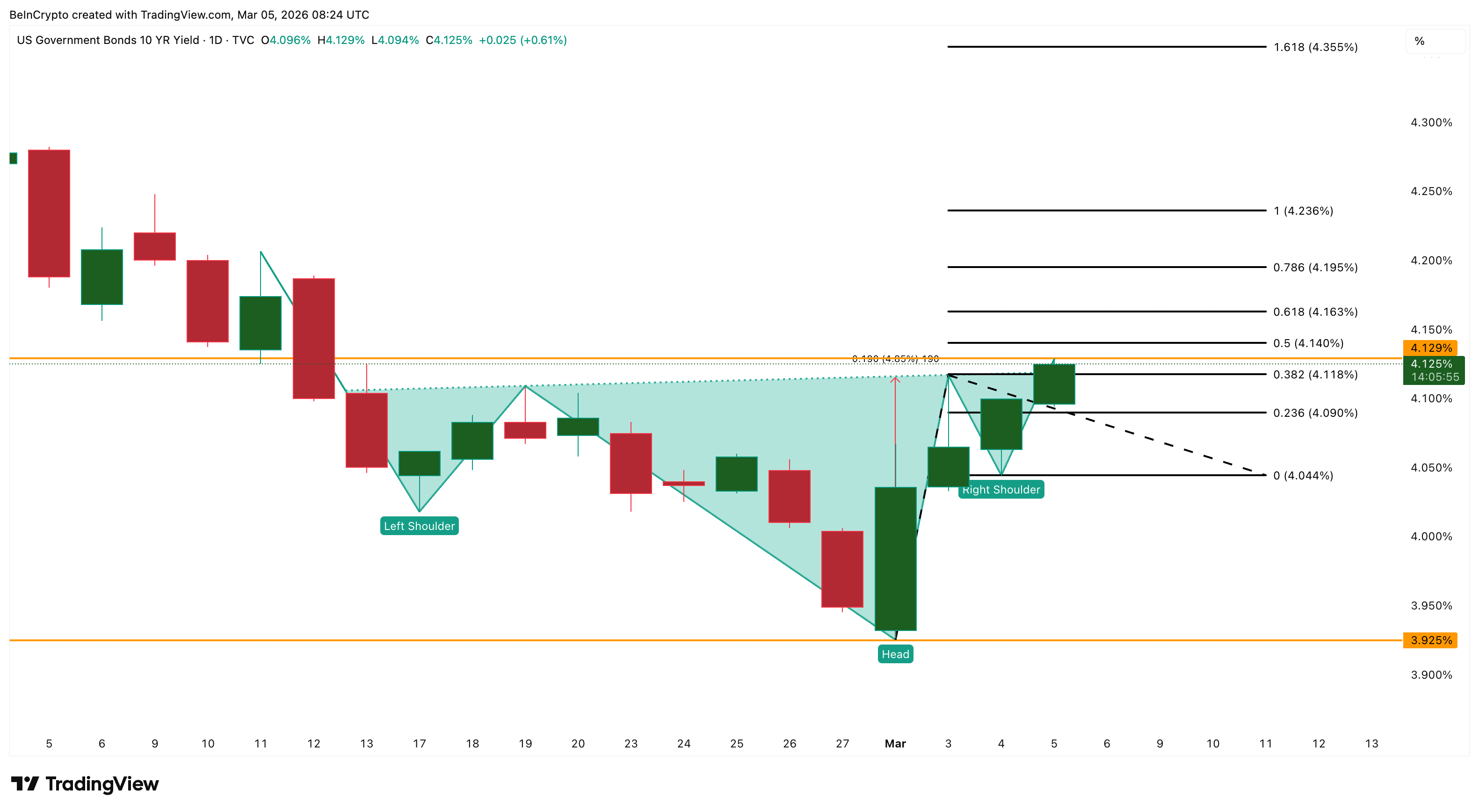

Ao mesmo tempo, o rendimento do título do Tesouro americano de 10 anos (US10Y) forma um padrão de ombro-cabeça-ombro invertido no gráfico diário, recuperando de 3,92% no início de março para 4,12%, com alvo de alta entre 4,23% e 4,35%.

Normalmente, dólar em valorização e juros ascendentes pressionam o ouro. Ainda assim, o ouro consegue absorver esses efeitos de forma relativamente eficiente, devido à natureza desta valorização do dólar.

A alta do DXY tem origem no petróleo. Tensão crescente em torno do conflito Estados Unidos-Irã teria impulsionado o preço do barril. Como o petróleo é cotado globalmente em dólar, o avanço eleva expectativas inflacionárias, fortalece a moeda americana e empurra rendimentos para cima. Isso rompe a dinâmica habitual em que a incerteza geopolítica enfraquece o dólar e impulsiona o ouro.

O metal chegou a subir até US$ 5.400 com o choque inicial do conflito, mas não conseguiu se sustentar, pois o dólar manteve trajetória de alta. A busca por proteção ainda sustenta o ouro por baixo, enquanto a relação entre petróleo, inflação e dólar limita o avanço. Além disso, nos últimos pregões, o Bitcoin teve desempenho superior ao ouro, mostrando melhor resiliência frente à força da moeda americana.

Apesar disso, o preço segue estável na última semana, aguardando movimento direcional.

Para o ouro voltar a subir, essa cadeia precisa ser desfeita. Uma possível trégua pode derrubar o petróleo, atenuar as expectativas de inflação, levar o DXY abaixo de 98 e os juros para menos de 4%. Isso abriria espaço para avanço, removendo restrições ao mesmo tempo. E, nesse cenário, o suporte seguiria intacto.

Instituições já estão no mercado e não pretendem sair

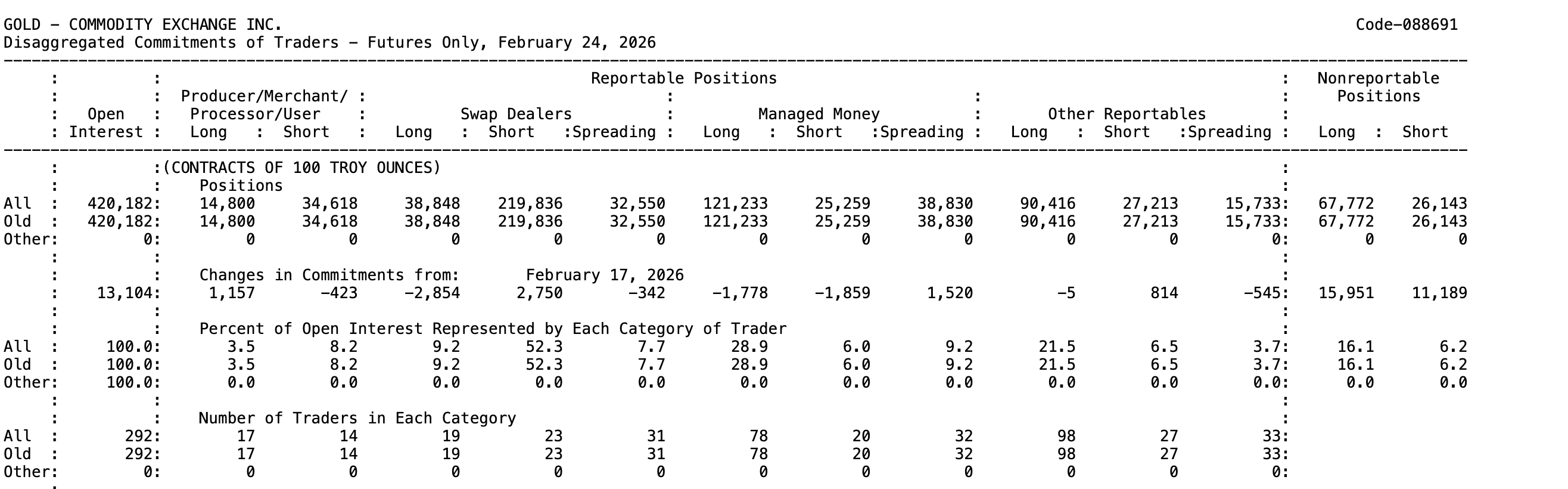

O relatório Commitment of Traders (COT), divulgado semanalmente pela Commodity Futures Trading Commission (CFTC), aponta que o Managed Money — fundos hedge e Commodity Trading Advisors — mantém posição líquida comprada de cerca de 96 mil contratos (diferença entre compras e vendas) em contratos futuros de ouro da COMEX, segundo dados de 24 de fevereiro (última divulgação do COT).

A posição variou pouco na comparação semanal — fundos hedge liquidaram volumes pequenos tanto em comprados quanto vendidos, em movimento típico de ajuste de carteira, e não de saída direcional.

O número total de contratos em aberto aumentou em mais de 13 mil, alcançando 420.182, indicando entrada de novo capital via instituições.

Alta no volume em aberto com preço estável (semana a semana) sugere convicção entre investidores institucionais. Na prata, o quadro é outro: investidores mantêm apenas 8.500 contratos líquidos comprados, enquanto o interesse está em queda.

A demanda institucional vai além dos mercados futuros. Em 5 de março, surgiram informações de que integrantes do governo Trump intermediaram um acordo de milhões de dólares para exportar até mil quilos de ouro venezuelano aos Estados Unidos, indicando que a procura por ouro físico entre países cresce junto ao posicionamento especulativo (com aumento na posição aberta do COT).

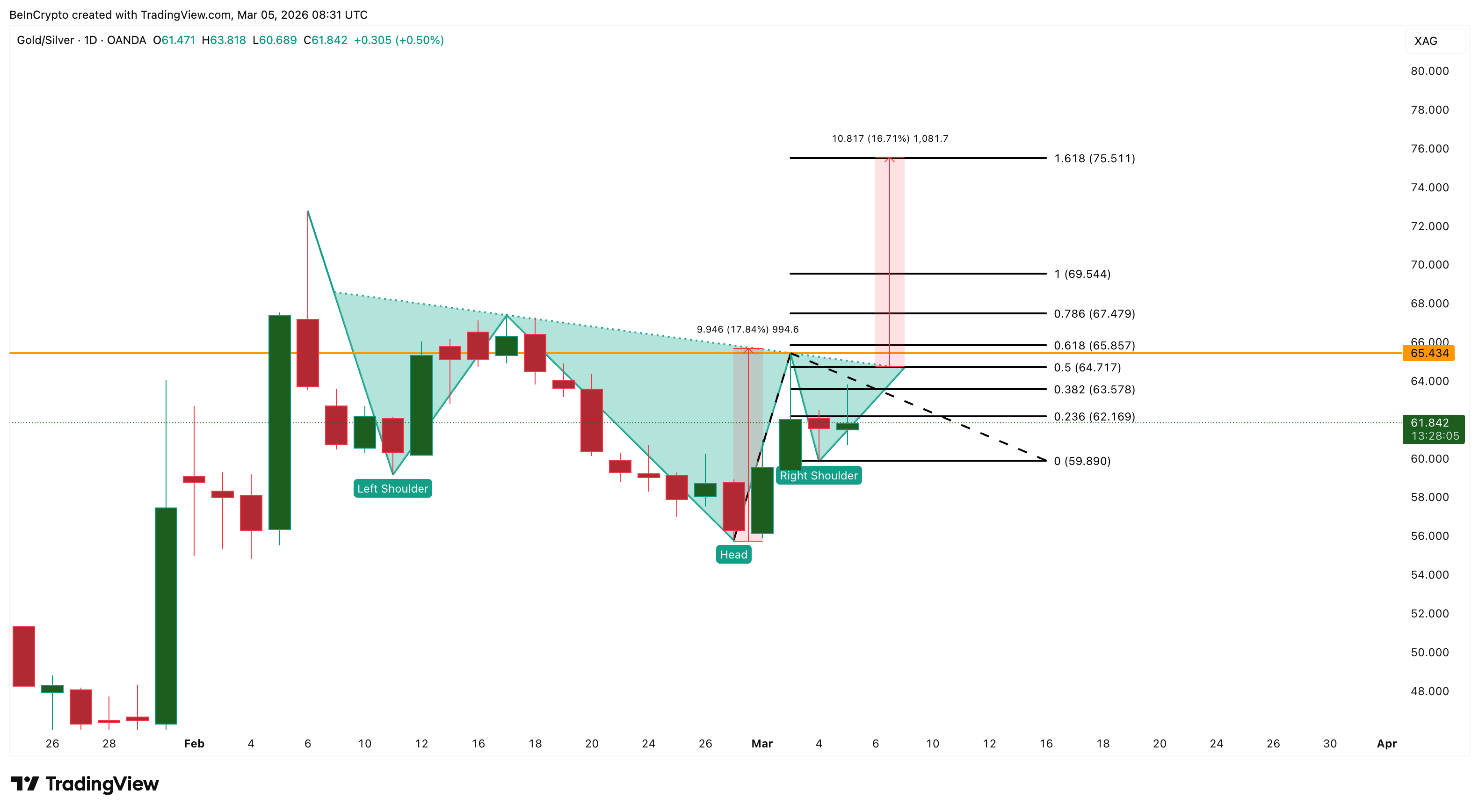

O índice ouro-prata (XAUXAG) confirma a rotação. No gráfico diário, o próprio índice forma um padrão de ombro-cabeça-ombro invertido, com uma linha de pescoço próxima de 64,71. Atualmente em 61,84, após forte avanço desde o fim de fevereiro, um rompimento acima de 64,71 projeta o alvo para 69,54 e 75,51, favorecendo o ouro.

O ouro atua como reserva de valor e proteção contra inflação, enquanto cerca de 60% do consumo da prata tem uso industrial.

Com temores de recessão e preocupações sobre guerra comercial, instituições podem optar pelo caráter defensivo do ouro, em vez da exposição cíclica da prata. O rompimento do índice sinaliza que a próxima onda de fluxos deve priorizar o ouro, conferindo maior potencial de valorização imediata caso as pressões diminuam.

Níveis de preço do ouro para acompanhar agora

A tendência do ouro segue favorável dentro do canal, mas a confirmação do rompimento depende dos efeitos da cotação do petróleo no dólar e nos rendimentos.

A primeira resistência está em US$ 5.220 na retração de 0,618 de Fibonacci. A barreira crucial é US$ 5.440, no ponto de 0,786, nível que barrou a alta em 29 de janeiro. Desde então, o ouro não superou essa marca. Um fechamento consistente acima de US$ 5.440 mudaria a configuração de lateralização para tendência de valorização.

Acima de US$ 5.440, o caminho abre para US$ 5.730 em 1,0 de Fibonacci e para a máxima histórica. A extensão de 1,618 projeta o alvo em US$ 6.540, enquanto o movimento estimado pelo canal chega a US$ 6.960, uma alta próxima de 19% em relação à tendência atual. Esses patamares se tornam plausíveis se o petróleo recuar, o DXY cair de 98 e os rendimentos se mantiverem abaixo de 4%.

Pela tendência de baixa, uma perda dos US$ 5.060 projeta o preço do ouro para US$ 4.910. Um fechamento abaixo desse patamar quebraria o canal pela primeira vez desde dezembro. Esse cenário só se fortalece caso DXY e rendimentos subam ainda mais.

Estrutura, posicionamento e o índice apontam para cima. O único obstáculo entre o ouro e US$ 6.500 é o elo petróleo-dólar-rendimento, cuja força depende exclusivamente das tensões geopolíticas que o sustentam.