As Moedas Digitais do Banco Central, ou CBDCs, visam ajudar os não-bancarizados. Seu papel no Peru está nas manchetes. Mas as preocupações com a privacidade permanecem. O Bitcoin pode ser a solução?

Países e bancos centrais estão explorando o desenvolvimento de Moedas Digitais do Banco Central (CBDCs). Uma forma digital de dinheiro do banco central acessível a todos os indivíduos e empresas, incluindo aqueles desbancarizados. Os CBDCs mostram potencial para melhorar a inclusão financeira e reduzir a dependência do papel moeda.

Leia mais: Sofri um golpe, e agora? Como agir em casos de fraude

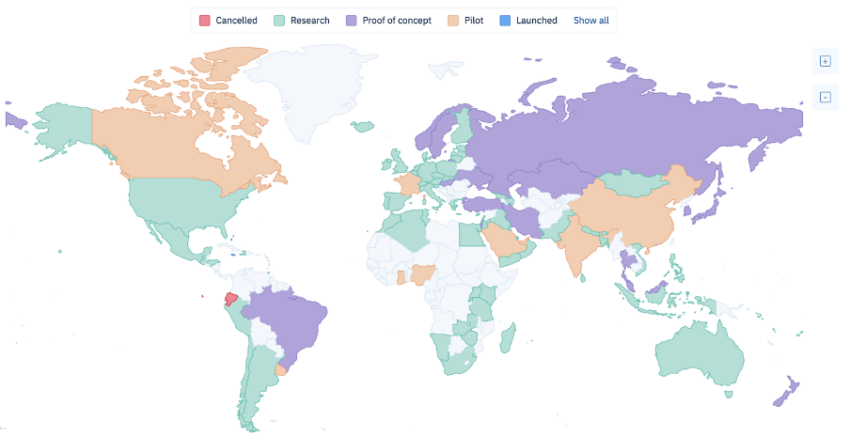

Os CBDCs também podem oferecer benefícios como pagamentos mais rápidos e eficientes, maior segurança e transparência e melhor transmissão da política monetária. Em colaboração com instituições bancárias, algumas regiões já lançaram programas piloto ou planejam lançar CBDCs em breve. Exemplos de países que lançaram programas piloto de CBDC incluem China, Suécia e Bahamas. Outros países como Estados Unidos, União Européia e Japão ainda estão em fase de exploração/pesquisa.

Compreendendo a necessidade

A nação do Peru carece de um gateway de pagamento digital. Em maio de 2021, o Central Reserve Bank of Peru (BCRP) solicitou assistência técnica para o CBDC ao Fundo Monetário Internacional (FMI). A resposta facilitou o progresso durante a fase de pesquisa. Mas é fundamental entender a demanda.

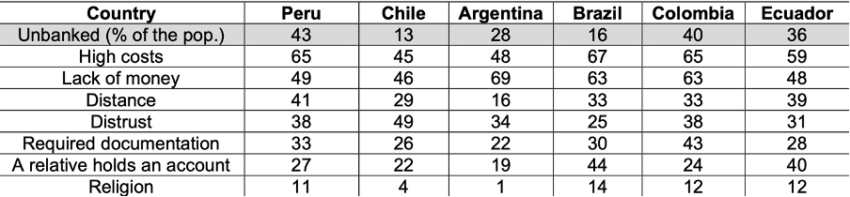

O Peru enfrenta desafios significativos para alcançar a inclusão financeira, com a maioria de sua população desbancarizada. Existem várias razões pelas quais a maior parte da população se enquadra nessa categoria.

Uma das questões aqui é a necessidade de acesso a serviços financeiros em áreas rurais e remotas, que abrangem grande parte do país. Os altos níveis de pobreza e o emprego informal podem dificultar o estabelecimento de relações financeiras com instituições bancárias.

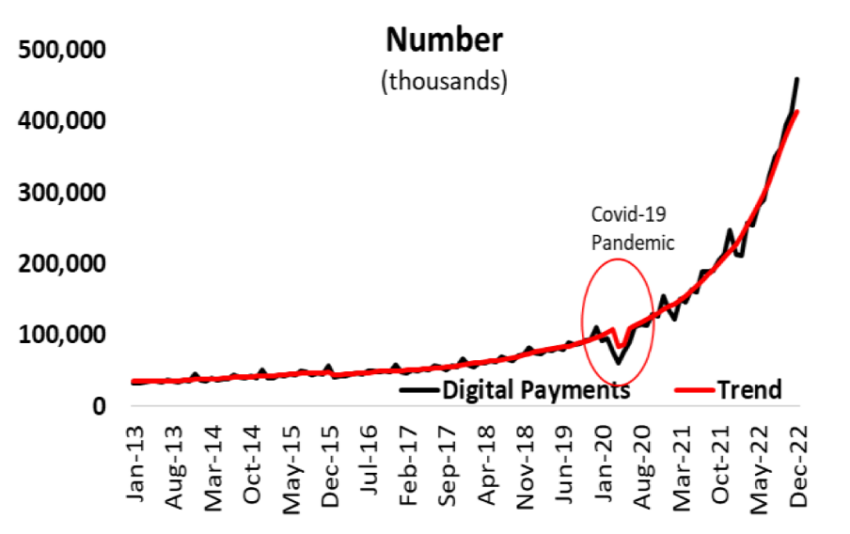

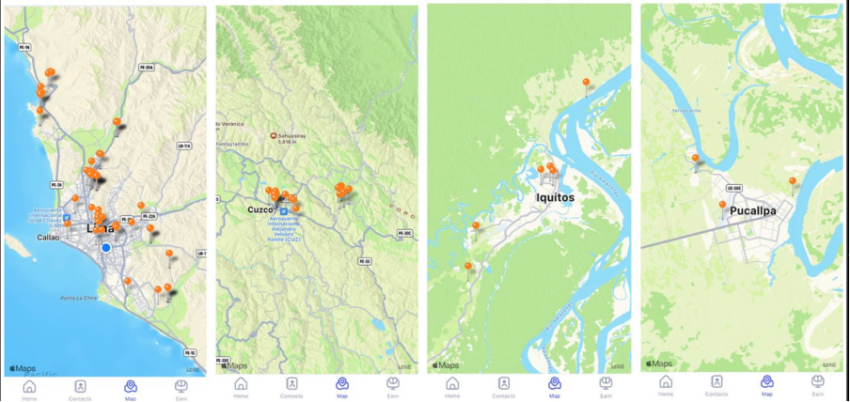

No entanto, o apetite por incorporar pagamentos digitais aumentou significativamente. A pandemia global e as inovações do varejo médio desencadearam a mudança e, desde então, o uso de pagamentos digitais no Peru quintuplicou. Os Indicadores de Pagamentos Digitais abaixo retratam um aumento no valor e número de tais pagamentos.

Se observarmos mais a distância, fica claro que a demanda existe, mas a oferta pode atendê-la no meio do caminho?

A inovação pode ajudar os desbancarizados?

O documento “CBDC: Promovendo pagamentos digitais no Peru” apresentou o trabalho realizado pelo BCRP sobre a possível implementação de um CBDC. Além disso, ele visa promover o acesso e utilização de pagamentos digitais e fortalecer a estabilidade monetária e financeira e a segurança e eficiência dos sistemas de pagamento. A realização da CBDC em uma “plataforma pública de pagamento de varejo permitiria que todos os provedores de serviços de pagamento de varejo estivessem interconectados”, afirma.

“O objetivo de um CBDC no âmbito do sistema de pagamentos no Peru é dar acesso a pagamentos digitais à população sem banco, por isso é importante conhecer suas características para preparar uma estratégia de implementação.”

De acordo com o relatório, os CBDCs combinados com novas políticas podem melhorar o acesso e a interoperabilidade dos sistemas existentes. A utilidade da vida real pode contribuir para que haja um ecossistema envolvendo todos os agentes da cadeia de pagamentos: clientes, comerciantes, distribuidores de mercadorias no atacado, governo, instituições financeiras e prestadores de serviços de pagamento.

O relatório atual marcou o fim da primeira das cinco etapas na produção potencial de um CBDC, afirma o relatório. Mas não há menção a um cronograma para o desenvolvimento do CBDC. Outros países que sofrem de condições semelhantes estão seguindo o mesmo movimento.

No entanto, também existem riscos e desafios potenciais associados aos CBDCs, como preocupações com privacidade, riscos de segurança cibernética e a necessidade de garantir a interoperabilidade com os sistemas de pagamento existentes.

Ameaçando as Liberdades Essenciais

Um relatório do Cato Institute compartilhado com o BeInCrypto destaca algumas das preocupações críticas. Embora o foco do relatório seja a América, a ideia é válida globalmente. CBDCs são versões digitais de moedas tradicionais emitidas e apoiadas por bancos centrais. Eles são projetados para uso como meio de pagamento e podem ser armazenados e transferidos eletronicamente. Ao contrário das criptomoedas, os CBDCs são centralizados e seu emissor é um governo ou banco central.

Uma preocupação sobre os CBDCs é que eles podem ameaçar a privacidade dos cidadãos. Como os CBDCs são digitais, o banco central pode rastrear e monitorar todas as transações. Isso poderia dar aos governos uma visão sem precedentes sobre o comportamento financeiro de seus cidadãos, possivelmente para uso em vigilância, aplicação da lei e tributação.

Outra preocupação é que os CBDCs possam potencialmente usurpar o papel do setor privado no sistema financeiro. Se as pessoas começarem a usar CBDCs em vez de contas bancárias tradicionais, isso poderá reduzir a demanda por serviços bancários tradicionais. Isso pode levar à consolidação do setor bancário e à redução da concorrência, prejudicando os consumidores.

Além disso, os CBDCs podem ameaçar as liberdades essenciais, como a liberdade de realizar transações anonimamente e usar moedas alternativas. Se os CBDCs se tornarem o meio de pagamento dominante, será mais difícil para os indivíduos usar moedas alternativas. Ou mesmo para realizar transações sem rastreamento pelo governo.

Recomendações para legisladores

O relatório Cato insta o Congresso a “proibir explicitamente o Federal Reserve e o Tesouro de emitir um CBDC de qualquer forma”. As razões mencionadas acima militam contra o desenvolvimento de um CBDC emitido pelo governo.

“Um CBDC dos EUA representa riscos substanciais à privacidade financeira, liberdade financeira, mercados livres e segurança cibernética. No entanto, os supostos benefícios não resistem ao escrutínio. Não há razão para o governo dos EUA emitir um CBDC quando os custos são tão altos e os benefícios são tão baixos”.

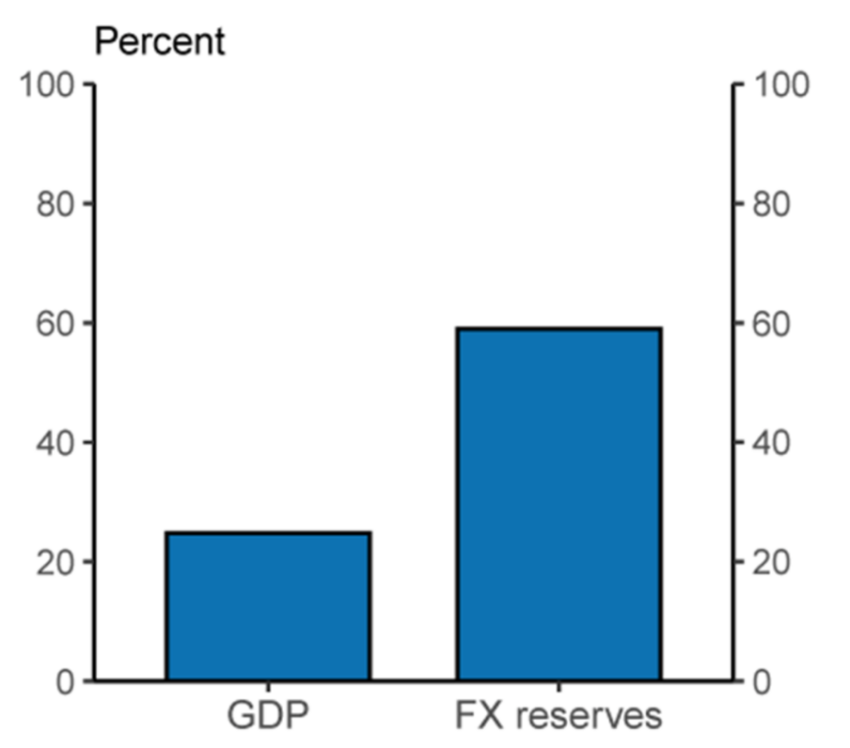

Esses temores não se restringem apenas às fronteiras americanas. De acordo com o Federal Reserve, cerca de 60% dos passivos e créditos financeiros globais são denominados em dólares americanos.

Apesar dessas preocupações, os desenvolvimentos em torno do FedNow continuam em pleno andamento. De acordo com os relatórios, os pagamentos instantâneos serão divulgados em julho.

O Bitcoin pode ser a solução?

Existem muitos prós e contras associados aos CBDCs. Portanto, encontrar uma abordagem equilibrada é fundamental. Portanto, isso implora a adoção de criptomoedas como o Bitcoin.

O Bitcoin, ao contrário dos CBDCs, tem um caráter descentralizado, livre de qualquer governo ou autoridade central. Tem o potencial de facilitar transações internacionais rápidas e de baixo custo, com certo grau de anonimato e privacidade.

A Motiv Inc. é uma organização não governamental (ONG) dedicada ao desenvolvimento de economias circulares de Bitcoin. Richard Swisher, CEO e cofundador da Motiv, disse ao BeInCrypto,

“À medida que o Bitcoin ganha espaço em comunidades empobrecidas, temos o prazer de ver o aumento da adoção e entusiasmo emergir de seus cidadãos à medida que novos negócios são formados usando Bitcoin e mais pessoas se envolvem com a moeda usando-a em suas vidas diárias.”

Mas, novamente, as criptos como um todo possuem uma natureza volátil. Há uma longa jornada pela frente para atingir todo o seu potencial e competir com outras classes de ativos.

- Não entendeu algum termo do universo Web3? Confira no nosso Glossário!

- Quer se manter atualizado em tudo o que é relevante no mundo cripto? O BeInCrypto tem uma comunidade no Telegram em que você pode ler em primeira mão as notícias relevantes e conversar com outros entusiastas em criptomoedas. Confira!

- Você também pode se juntar a nossas comunidades no Twitter (X), Instagram e Facebook.