O estoque registrado de prata da COMEX (EUA) caiu para uma cobertura de 13-14% do interesse aberto em circulação, enquanto a demanda para entrega em março de 2026 foi expressiva e os contratos futuros da SHFE (Xangai) agora negociam com um prêmio de 12% em relação à COMEX, juntos sinalizando forte restrição de oferta que gera pressão de alta no preço da prata.

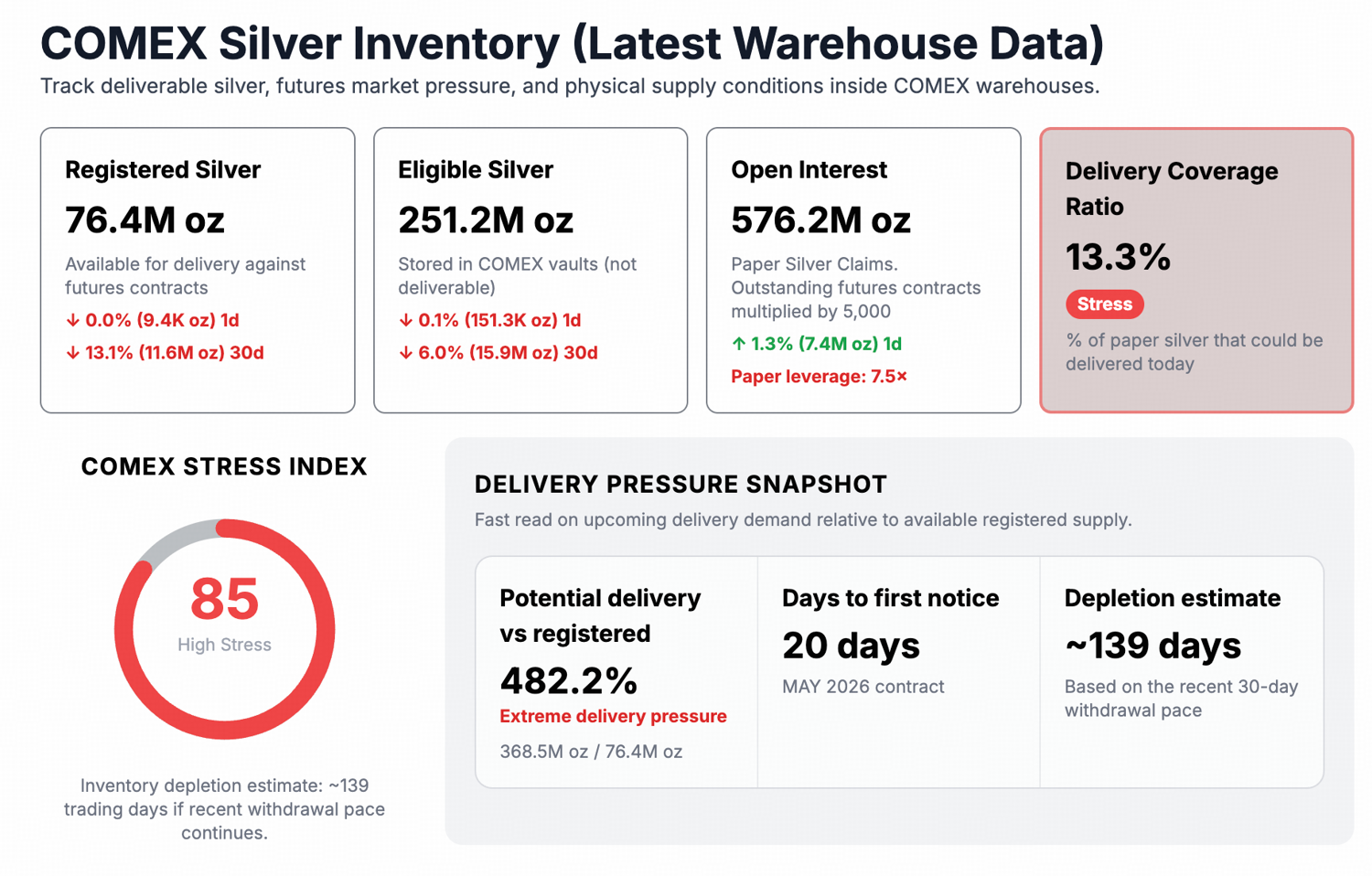

- O estoque registrado de prata na COMEX soma 76 milhões de onças diante de 576 milhões de onças de interesse aberto, sugerindo alavancagem de 7,5 vezes e cobertura de 13,4%, bem abaixo do limite de 15% geralmente associado a estresse de entrega.

- A prata negociada na SHFE ficou próxima de US$ 84 por onça, diante do valor de cerca de US$ 75 por onça na COMEX, com um spread de US$ 9 a US$ 10 por onça (12-13%), refletindo forte demanda asiática.

- O cenário é favorável: a razão de cobertura é baixa, a demanda por entrega está elevada e o prêmio persistente entre os mercados reforça a chance de retomada de alta nos preços.

A prata atingiu recorde próximo de US$ 121,64 por onça em janeiro de 2026 e depois recuou fortemente para a faixa dos US$ 60 a US$ 70. No entanto, a queda de preço e os dados de entregas físicas seguiram direções opostas.

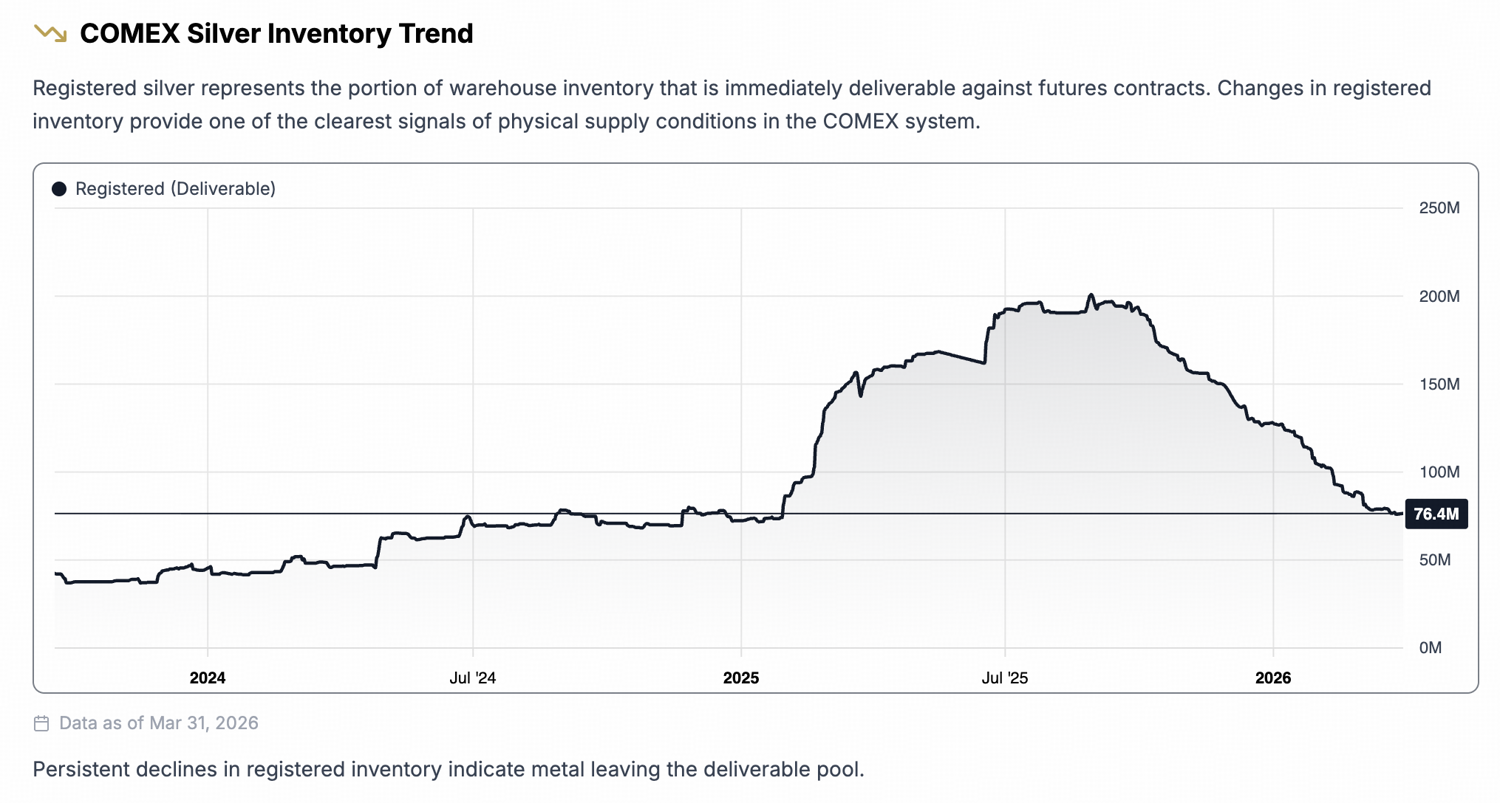

A prata física continuou saindo dos cofres da COMEX, atualmente o principal referencial do preço da prata e referência global para medir a oferta física, tornando seu estoque registrado o indicador mais direto de pressão no fornecimento disponível para entrega.

A restrição de estoque registrado

O inventário de prata da COMEX é separado em duas categorias. Prata registrada possui um warrant de armazém e pode ser entregue imediatamente contra contratos futuros. Prata elegível está armazenada em cofres aprovados pela COMEX e atende aos padrões de qualidade, mas ainda não está apta para entrega. É preciso fazer a reclassificação para formalizar a entrega.

O metal elegível pode tornar-se registrado se o proprietário emitir o warrant, disponibilizando para entrega. Contudo, a prata elegível tem donos privados, e a decisão de emitir o warrant é da parte interessada. Este procedimento é rápido (em geral, entre 24 e 48 horas), mas é inteiramente voluntário. O titular pode manter a prata para seus próprios clientes, para investimento de longo prazo, como garantia em outras operações ou simplesmente preferir não liberar durante momentos de estresse de entrega.

Apenas a prata registrada oferece um “colchão” real para a entrega nos contratos na exchange. Em março de 2026, os estoques registrados estavam próximos de 76 milhões de onças. Neste cenário, o total de contratos futuros em aberto chegou a 576 milhões de onças, resultando em razão de cobertura de 13,4%.

Uma cobertura abaixo de 15% marca o ponto que analistas da exchange reconhecem como território de estresse. O índice atual está logo abaixo desse patamar, ainda distante de mínimos históricos, porém com pouca margem para aumento adicional na demanda física.

Entrega de março foi atípica

O ciclo de entregas de março de 2026 registrou aproximadamente 9.212 contratos, equivalentes a cerca de 46,1 milhões de onças de prata física. Para efeito de comparação: 46,1 milhões de onças representaram 60,6% dos estoques registrados disponíveis ao início do mês.

O gráfico de estoque registrado apresentado no início do artigo mostra este efeito cumulativo: um esvaziamento contínuo dos estoques, movimento que acelerou no fim de 2025 e prosseguiu ao longo do ciclo de entregas de março.

Prêmio na SHFE mostra que a demanda física vai além do mercado local

O prêmio persistente no contrato futuro de prata em Xangai (SHFE) sobre a COMEX indica mais sinais de restrição. Em 1º de abril de 2026, os contratos SHFE negociavam próximos de US$ 84,59 por onça. Os contratos de maio/junho na COMEX eram cotados em US$ 74,94 por onça, criando um spread de cerca de US$ 9 a US$ 10 por onça, ou 12 a 13%.

Um spread desse porte, mantido desde o fim de 2025, é expressivo. Compradores asiáticos negociam a prata acima do preço da COMEX e não realizam arbitragem para eliminar a diferença, sinalizando que a oferta está realmente restrita. O prêmio constante em Xangai também coincide com a aceleração da demanda por entregas físicas na COMEX.

Perspectiva de preço: tendência de alta, caminho instável

A trajetória estrutural para preços mais altos da prata se apoia em três sinais convergentes: razão de cobertura, ritmo de entregas e prêmio entre mercados. Conforme os estoques registrados recuam em relação ao interesse aberto, a capacidade do mercado de absorver demanda física adicional aos preços atuais diminui. A demanda elevada de março, caso continue, comprime ainda mais essa margem de segurança. E o prêmio na SHFE confirma que a pressão compradora é global, não restrita ao mercado americano.

Quando um prêmio de 12–13% persiste entre as duas maiores bolsas de prata do mundo, duas alternativas podem ocorrer: os preços na COMEX sobem para fechar o gap, ou a oferta física flui do Ocidente para o Oriente até reduzir o prêmio. Ambos os caminhos são positivos para a prata da COMEX. O primeiro reprecifica diretamente. O segundo retira mais metal de um estoque registrado já limitado.

No entanto, é importante destacar que o caminho no curto prazo não é simples. A liquidação em papel, especialmente em um cenário macroeconômico de aversão ao risco, pode continuar pressionando os futuros para baixo independentemente do comportamento dos estoques físicos.

Aviso legal: as informações apresentadas neste conteúdo não constituem recomendação de investimento, orientação financeira, sugestão de negociação ou qualquer outro tipo de aconselhamento, não devendo ser interpretadas como tal. Todo o conteúdo a seguir tem caráter estritamente informativo.