A Strategy (antiga MicroStrategy) agora oferece aos entusiastas do Bitcoin duas opções bem distintas a bordo do mesmo navio. Um acompanha todas as oscilações. O outro recebe pagamentos enquanto a embarcação segue em frente.

A empresa anteriormente conhecida como MicroStrategy possui 762.099 BTC a um custo médio próximo de US$ 75.694 por unidade, com um caixa avaliado em torno de US$ 51 bilhões. Esse volume único de Bitcoin sustenta tanto as ações ordinárias (MSTR) quanto as ações preferenciais perpétuas denominadas Stretch (STRC). O mesmo motor, mas com experiências opostas. E a escolha entre elas pode ser a decisão de portfólio mais relevante para quem acredita no Bitcoin em 2024.

Dois produtos, um tesouro, trajetórias completamente diferentes

MSTR é para quem busca adrenalina. A Strategy emite ações e dívida, compra mais Bitcoin e potencializa os movimentos de preço, tanto em altas quanto em quedas.

Em ciclos de valorização, MSTR superou o BTC em uma média de 1,5 a 3 vezes. Em períodos de baixa, a queda é igualmente ampliada.

As obrigações de dívida têm prioridade em relação ao patrimônio comum na estrutura de capital, e a diluição contínua causada pelas captações agrava as perdas quando o Bitcoin estaciona ou cai.

Não há pagamento de dividendos. Não há rendimento. Não existe proteção. Os investidores de MSTR apostam tudo na valorização do preço. Quando isso ocorre, os ganhos são expressivos. Quando não acontece, os últimos seis meses mostram o resultado.

STRC é a aposta oposta partindo da mesma tese. Lançada em julho de 2025 com um dividendo de 9%, esta ação preferencial perpétua paga rendimentos mensais em dinheiro e ajusta o percentual para manter as cotas próximas do valor de face de US$ 100.

Essa taxa subiu por sete meses seguidos até atingir 11,5%, onde permaneceu estável em abril. A primeira manutenção desde o lançamento sinaliza que o mecanismo foi implementado corretamente.

As regras de ajuste são públicas. Se o preço médio ponderado pelo volume em 30 dias do STRC cair abaixo de US$ 95, o conselho recomenda elevar o dividendo em pelo menos 50 pontos-base.

Entre US$ 99 e US$ 101, nada é alterado. Acima de US$ 101, um corte pode ser realizado. As oscilações diárias do Bitcoin são eliminadas. A renda mensal previsível assume o lugar.

O CEO da Strategy, Phong Le, mencionou em março que aproximadamente 80% dos investidores em STRC são pessoas físicas, contra 40% nas ações ordinárias da MSTR.

O próprio mercado está identificando seus perfis. Diferentes tipos de investidores se direcionam espontaneamente para o instrumento que mais combina com sua visão sobre dinheiro, risco e tranquilidade.

…MSTR é para quem está tão convencido do Bitcoin que deseja exposição alavancada ao ativo… STRC é para quem acredita no Bitcoin, mas privilegia o rendimento, não a volatilidade, escreveu o entusiasta de Bitcoin Halston Valencia em publicação na X.

Os números tornam o abismo impossível de ignorar

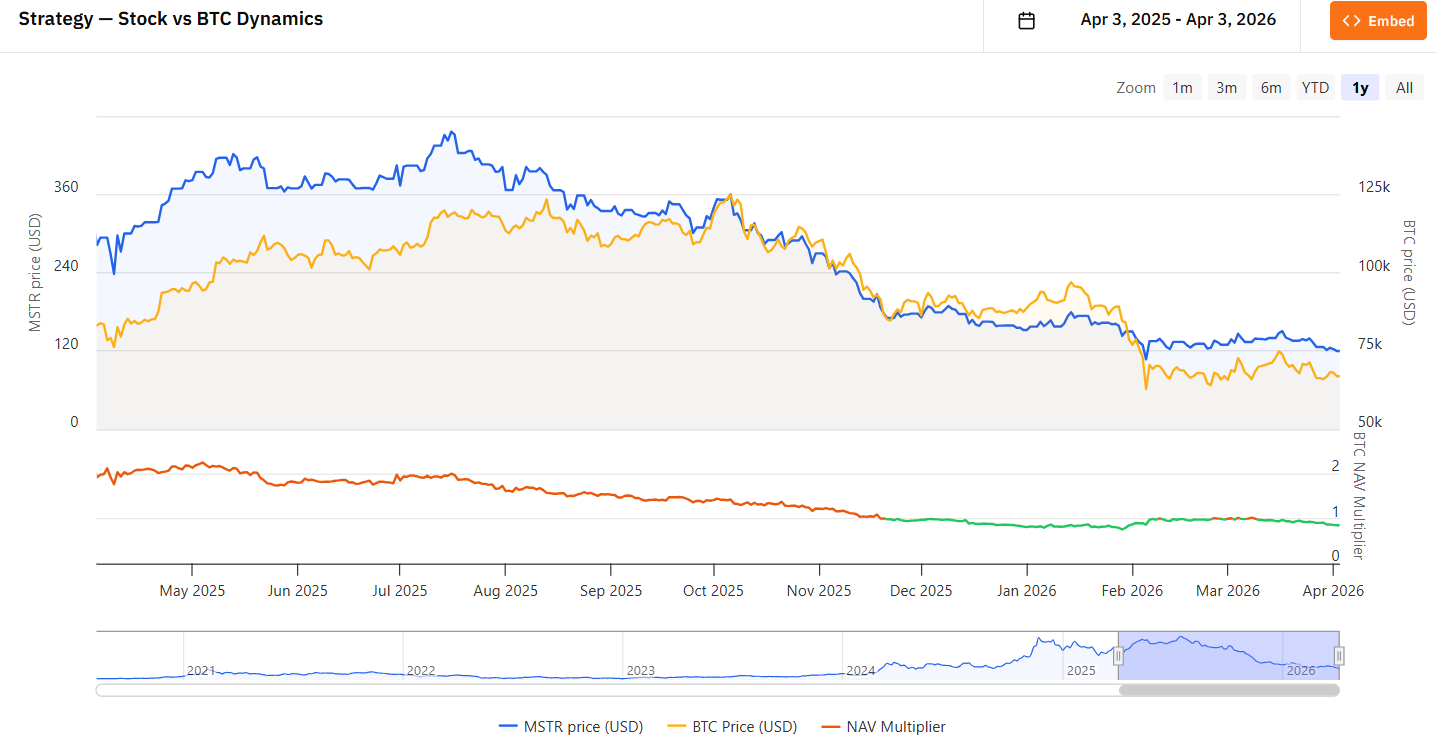

MSTR encerrou o pregão de 2 de abril a US$ 119,13, dentro de uma faixa estreita entre US$ 116,40 e US$ 120,22. As ações caíram cerca de 56% nos últimos seis meses e estão 74% abaixo do pico de US$ 457,22 registrado no último ano. Trata-se da alavancagem atuando no sentido inverso, em tempo real, sobre um portfólio efetivo.

STRC manteve a cotação estável, em US$ 100,00, no mesmo dia. A variação no período de 52 semanas ficou entre US$ 88,00 e US$ 100,42. No acumulado do ano, o retorno é próximo de 4%, quase todo proveniente dos dividendos, sem influência de variação relevante no preço. Propositalmente estável. Lucro com foco em previsibilidade.

Mark Palmer, analista de pesquisa em ações da Benchmark-StoneX, descreveu a MSTR como uma alternativa alavancada ao Bitcoin sem distribuição de rendimento, mais adequada a investidores sofisticados e tolerantes ao risco.

Segundo ele, o STRC corresponde à visão da maioria dos investidores pessoas físicas sobre renda, devido à previsibilidade dos retornos e à expressiva sobrecolaterização em Bitcoin.

A questão da sobrecolaterização é importante. A Strategy mantém US$ 2,25 bilhões em caixa para garantir os pagamentos de dividendos, e a reserva de BTC da companhia supera, em múltiplos, o valor de mercado de US$ 5 bilhões do STRC.

Mesmo em forte queda do Bitcoin, as ações preferenciais têm prioridade sobre as ordinárias na estrutura de capital. Os investidores de MSTR absorvem as perdas primeiro.

A Strategy também anunciou um programa no mercado no valor de US$ 42 bilhões, dividido igualmente entre ações ordinárias e emissão de STRC, para seguir acumulando Bitcoin visando atingir a meta pública de 1 milhão de BTC.

Esse programa transforma o STRC, não só em um instrumento de renda, mas também na principal fonte de financiamento da próxima fase de compras de Bitcoin.

Crescimento ou renda: eis a questão

A decisão depende do perfil do investidor, não da convicção. Tanto os investidores de MSTR quanto de STRC confiam no Bitcoin. Eles apenas divergem na forma de incorporar essa crença no portfólio.

O MSTR recompensa quem tem paciência e resiliência. Caso o Bitcoin se recupere da faixa atual próxima de US$ 67 mil e ultrapasse os patamares anteriores, investidores de MSTR poderão registrar ganhos superiores a qualquer ação preferencial ou exposição direta ao ativo.

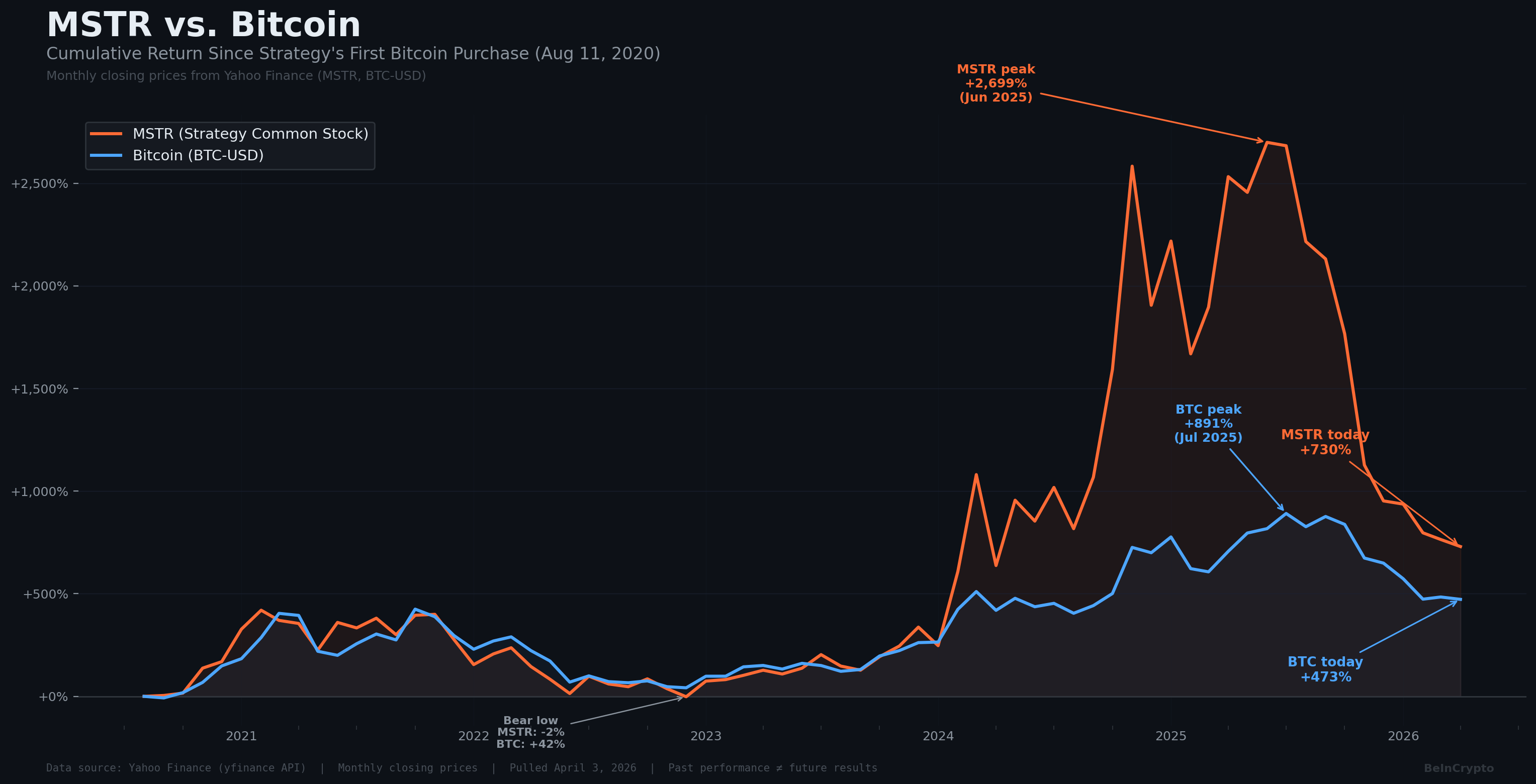

O histórico confirma esse padrão. Em ciclos de alta de vários anos, o MSTR apresentou retornos acima de 3.000%, enquanto o BTC teve um desempenho de cerca de 900% em algumas análises.

No entanto, o balanço atual evidencia o preço dessa alavancagem. Os ativos de BTC da Strategy acumulam perdas não realizadas superiores a US$ 5,5 bilhões.

A empresa interrompeu a sequência de compras de Bitcoin por 13 semanas na última semana. A venda de ações por pessoas internas foi registrada, com o diretor do conselho Jarrod Patten se desfazendo de 2.100 ações.

O papel é negociado abaixo das principais médias móveis, com indicadores de momentum fracos.

O STRC valoriza consistência e disciplina. O rendimento anualizado de 11,5%, pago mensalmente ao valor aproximado de US$ 0,96 por ação, atua mais como instrumento de crédito de alto rendimento do que como uma posição acionária.

Após cada data ex-dividendo, quando o preço normalmente recua, o STRC voltou ao valor de face entre nove e doze dias de negociação.

Até agora, os dividendos têm sido classificados como retorno de capital não tributável, reduzindo o custo de aquisição dos investidores em vez de gerar imposto imediato.

A relação é direta:

- Investidores de STRC nunca terão ganhos extraordinários com o Bitcoin.

- O preço é projetado para permanecer próximo dos US$ 100.

- O potencial de valorização é limitado.

- O objetivo é exclusivamente a renda.

O panorama mais amplo que a maioria dos investidores ignora

Somente em março, a emissão de STRC financiou US$ 1,18 bilhão em compras de Bitcoin, cerca de 16.800 BTC. Já a venda de ações comuns arrecadou apenas US$ 396 milhões no mesmo período.

Atualmente, os investidores de STRC são a principal fonte de recursos que impulsiona a máquina de acumulação da Strategy.

Essa mudança altera a relação entre os dois instrumentos.

- O MSTR se beneficia quando o STRC atrai mais recursos, já que maior emissão de STRC resulta em mais compras de Bitcoin sem diluir tanto os acionistas comuns.

- O STRC se fortalece com a valorização do Bitcoin, pois a reserva que lastreia seus dividendos se torna mais robusta. Os dois mecanismos se complementam.

Cresce o número de investidores que possuem ambos, além de Bitcoin em carteiras próprias.

- Potencial alavancado de valorização via MSTR

- Renda regular por meio do STRC, e

- Soberania total com a posse direta do BTC.

Os três não concorrem pelo mesmo dólar. Cada um atende a diferentes aspectos da mesma convicção.

A disputa entre maximalistas do Bitcoin que rejeitam produtos financeiros e aqueles que os incorporam ignora a realidade estrutural.

- Todas as alternativas aumentam a demanda por Bitcoin.

- Todas são beneficiadas com o crescimento do caixa do projeto.

A única questão é qual proporção combina melhor com o perfil do investidor responsável pela carteira.

Não existe uma solução que sirva para todos. Desconsiderar uma das opções significa abdicar de crescimento ou de renda.