Os preços dos ativos cripto não foram os únicos que se recuperaram nos últimos meses. Os empréstimos baseados em blockchain também estão renascendo após a grande queda em 2022, durante a série de colapsos e contágios cripto.

A Bloomberg informou que os empréstimos de crédito privado baseados em blockchain tiveram uma recuperação parcial em 2023, com os empréstimos ativos aumentando 55% desde o início do ano.

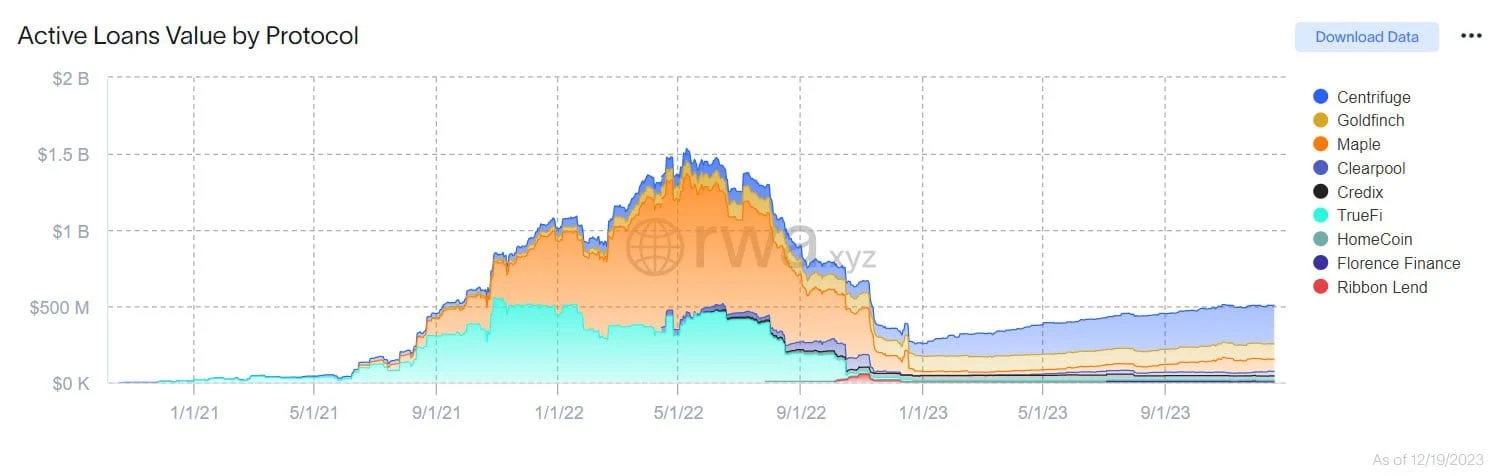

Renascimento do empréstimo Blockchain

Os empréstimos blockchain subiram para cerca de US$ 500 milhões, de acordo com o rastreador de crédito tokenizado RWA.xyz. No entanto, este valor ainda está abaixo do pico de US$ 1,5 bilhões em junho passado.

A Centrifuge é líder de mercado em crédito tokenizado, com US$ 257 milhões em empréstimos ativos.

Além disso, os protocolos DeFi de empréstimo blockchain podem cobrar taxas de juros mais baixas do que os credores de crédito tradicionais. As taxas de juros sobre empréstimos cripto podem ser inferiores a 10% em comparação com os dois dígitos dos credores tradicionais.

Isso ocorre porque a transparência das blockchains e dos contratos inteligentes automatizados reduzem os riscos. Agost Makszin, cofundador da Lendary Capital, comentou sobre os riscos reduzidos:

“Isto provavelmente resultou em taxas de financiamento mais baixas em comparação com o crédito privado tradicional, que é muitas vezes mais lento e tem um processo de liquidação mais longo.”

Empréstimos ao consumidor, empréstimos para automóveis, fintech, imóveis, projetos de carbono e comércio cripto constituem a maior parte da atividade de empréstimo blockchain atualmente. Os empréstimos ao consumidor e aos automóveis têm as maiores participações, com mais da metade do total entre eles.

“Mercados de crédito privado on-chain em alta”, comentou o CEO da Circle, Jeremy Allaire, em 19 de dezembro. No entanto, ainda é uma fração do mercado tradicional em expansão de US$ 1,6 trilhão para crédito privado.

Leia mais: Sofri um golpe, e agora? Como agir em casos de fraude

Além disso, o colapso cripto do ano passado prejudicou a credibilidade dos empréstimos de ativos digitais quando vários projetos especulativos de empréstimos falharam.

Os obstáculos ao crédito cripto permanecem

Além disso, existem vários obstáculos para o incipiente setor financeiro. Isso inclui barreiras bancárias e acesso desigual aos bancos para empresas cripto. Há também ceticismo por parte das finanças tradicionais em relação à tecnologia blockchain e à falta de sistemas de classificação de crédito.

No entanto, protocolos como Centrifuge, Maple Finance e Goldfinch estão mostrando recuperação. Eles podem fornecer acesso a fundos de investidores, normalmente usando o Ethereum e stablecoins, permitindo que os mutuários acessem os fundos sob os termos estabelecidos em contratos inteligentes.

O cofundador da Maple Finance, Sidney Powell, disse: “Tentaremos aproveitar o fato de usarmos a blockchain e os contratos inteligentes para gerenciar nossos empréstimos, arcar com custos e financiar empréstimos mais rapidamente, para tentar obter uma vantagem competitiva”.

A Bloomberg concluiu que não estava claro se os empréstimos em blockchain algum dia alcançariam uma grande escala. No entanto, a tokenização de ativos do mundo real poderia trazer mais garantias e empréstimos.