O setor financeiro institucional sempre necessitou de uma camada de liquidação para transferir valores entre organizações. Por décadas, essa função ficou a cargo do sistema bancário correspondente: banco a banco, de um a três dias, sem operações aos fins de semana.

Em 2025 apenas, as stablecoins movimentaram US$ 33 trilhões, aproximadamente o dobro do volume anual de pagamentos da Visa. O JP Morgan liquidou dívidas em USDC na Solana. A Visa processou US$ 3,5 bilhões em USDC por meio de bancos dos EUA.

O PayPal lançou sua própria stablecoin em 70 mercados. A camada de liquidação mudou. Este texto traça como a infraestrutura de stablecoin ocupou esse papel e quem criou as bases que o sistema financeiro institucional utiliza atualmente.

US$ 10,5 trilhões em um mês e as instituições lideram o mercado

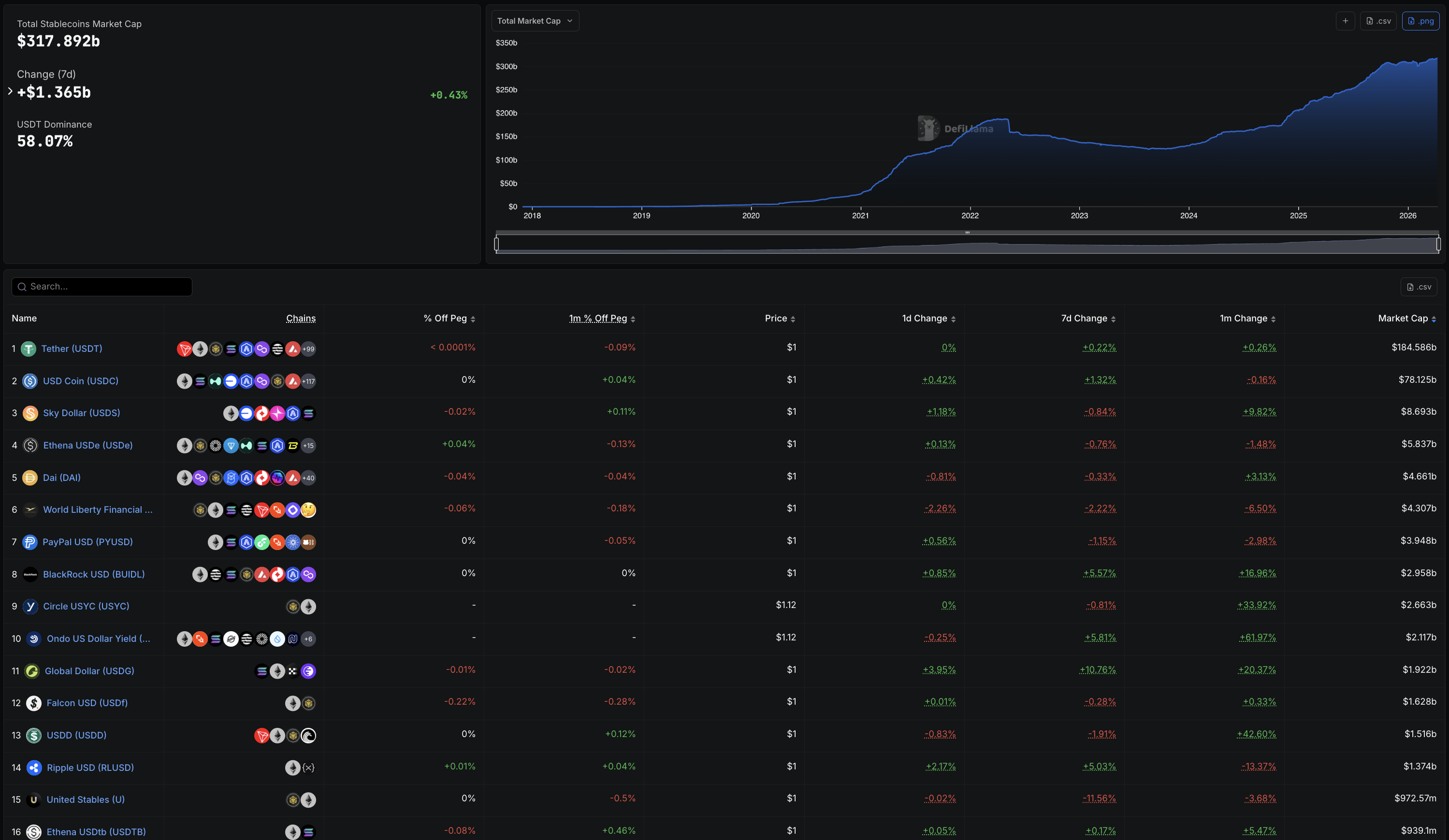

A capitalização total do mercado de stablecoins atingiu US$ 317,89 bilhões em abril de 2026, frente a aproximadamente US$ 125 bilhões no início de 2024.

O GENIUS Act, sancionado em meados de 2025, estabeleceu um marco federal para stablecoins de pagamentos, impulsionando a adoção institucional. O crescimento desde então foi expressivo.

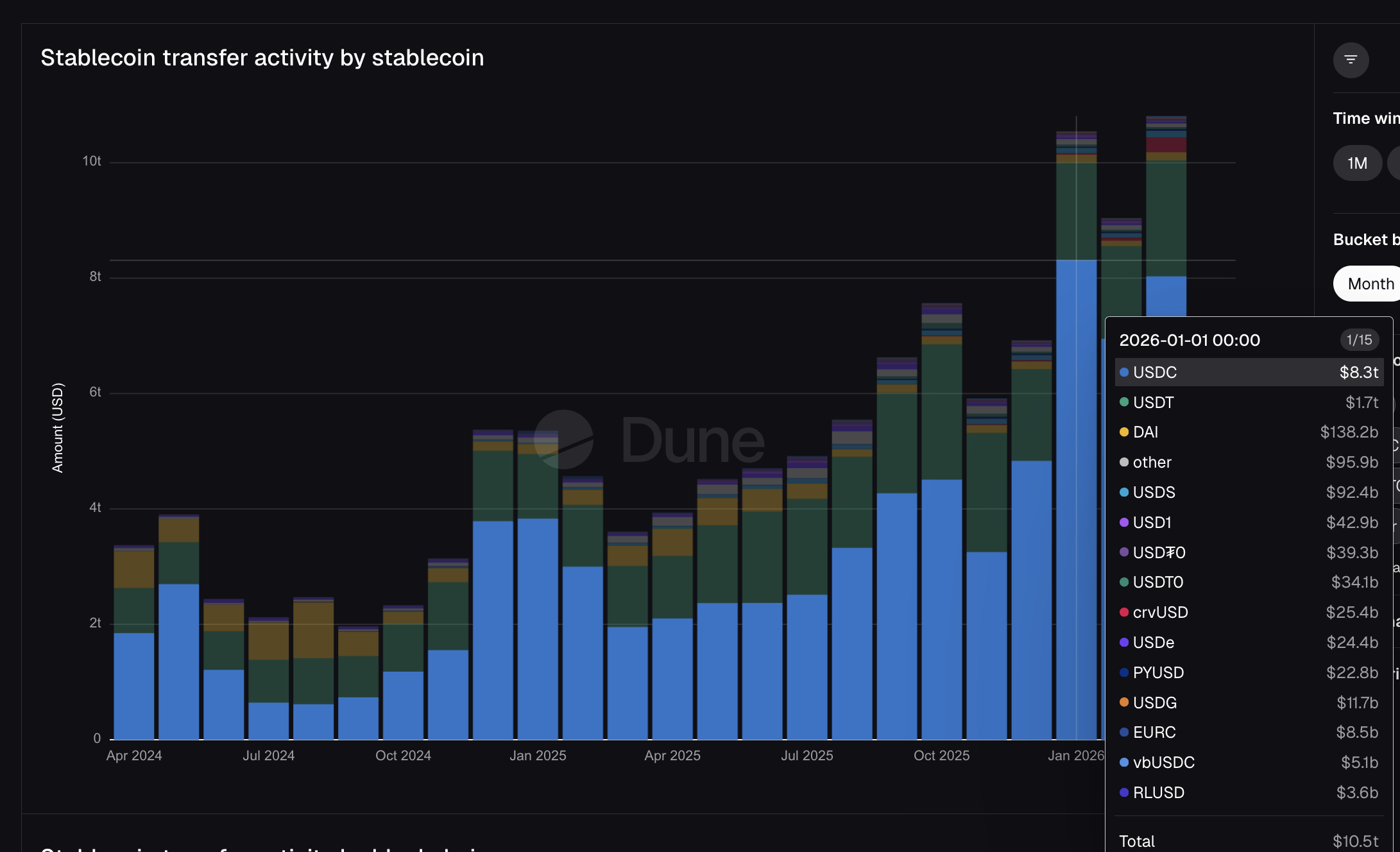

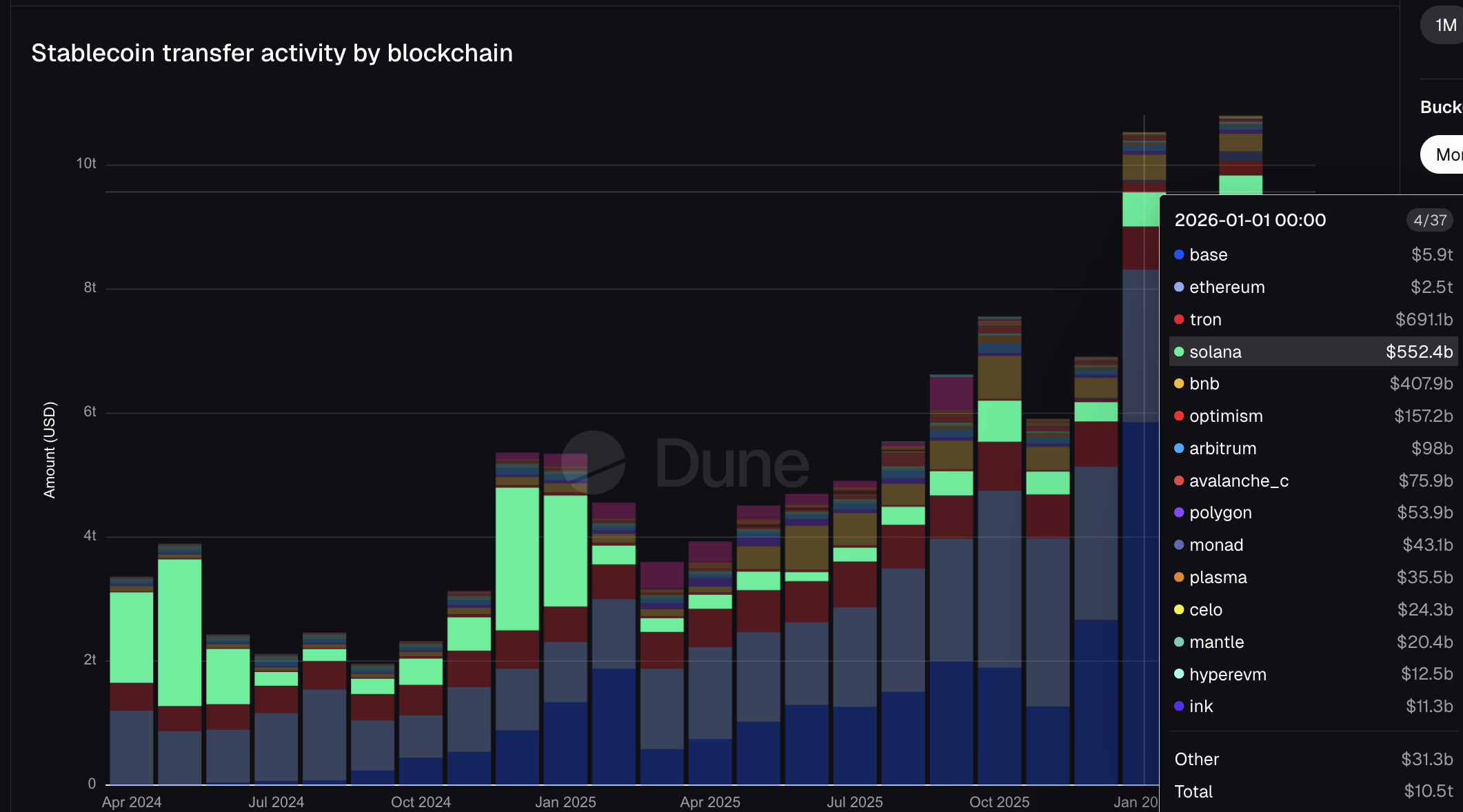

Dados do Dune Analytics indicam que as stablecoins transferiram US$ 10,5 trilhões apenas em janeiro de 2026. Para efeito de comparação, a Visa processou US$ 16,7 trilhões em volume total de pagamentos fiduciários durante todo o ano fiscal de 2025.

A Mastercard registrou US$ 10,6 trilhões em volume bruto no mesmo período. Um único mês de transferências por stablecoins em blockchains públicas quase igualou o que toda a rede fiduciária da Mastercard movimentou em um ano.

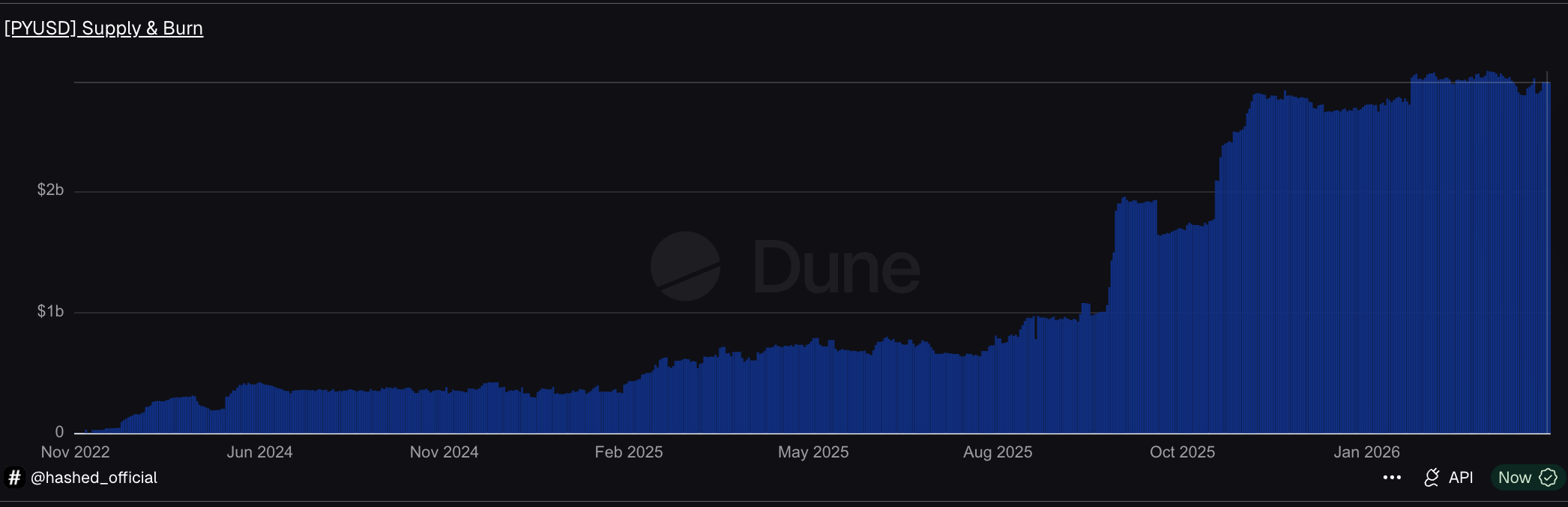

O ranking do DefiLlama evidencia o protagonismo institucional. A PYUSD do PayPal ocupa a 7ª posição, com oferta de US$ 3,95 bilhões. A BUIDL da BlackRock aparece em 8º, com US$ 2,96 bilhões.

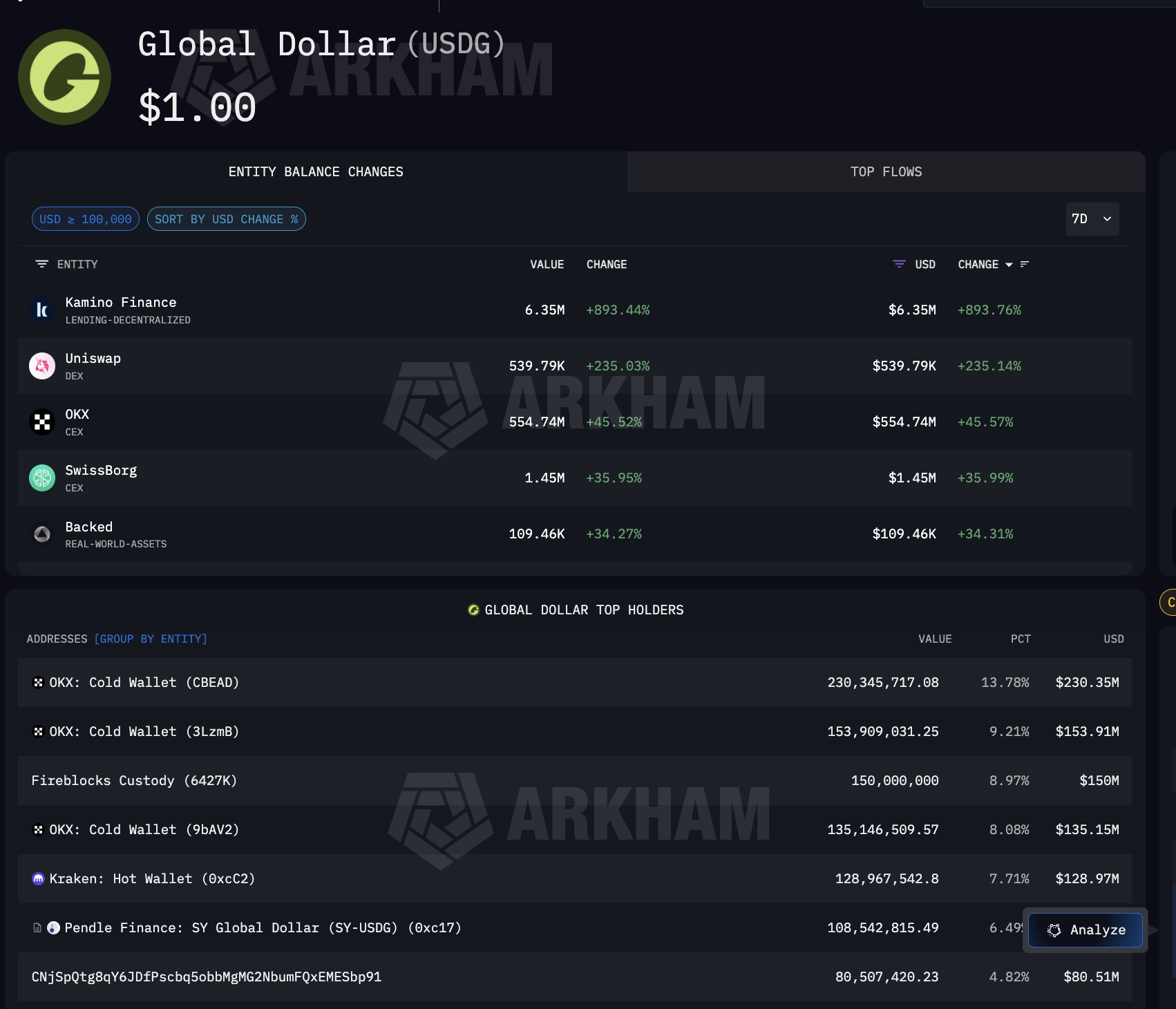

O USDG, criado em parceria com a Mastercard, está na 11ª colocação, somando US$ 1,92 bilhão. Não se tratam de tokens criados no universo cripto. São stablecoins emitidas por grandes instituições financeiras tradicionais, agora listadas ao lado da USDT e USDC.

A USDC transferiu US$ 8,3 trilhões desse valor de janeiro, quase cinco vezes o US$ 1,7 trilhão movimentado pela USDT, apesar de ter um suprimento 2,7 vezes menor. A USDT lidera em volume armazenado. A USDC lidera em volume transferido.

Essa diferença é relevante porque a USDC é a stablecoin escolhida pela Visa para liquidação, utilizada pelo JP Morgan no acordo de dívida Galaxy e integra a estrutura da Stripe. A camada de liquidação institucional opera basicamente com esse token, emitido pela Circle.

Enquanto isso, a PYUSD do PayPal movimentou US$ 22,8 bilhões. O USDG da Mastercard, US$ 11,7 bilhões. As stablecoins de grandes instituições do setor tradicional já aparecem nos rankings de volume, e todas remetem a apenas dois emissores.

Dois emissores, uma infraestrutura e sem intermediação bancária

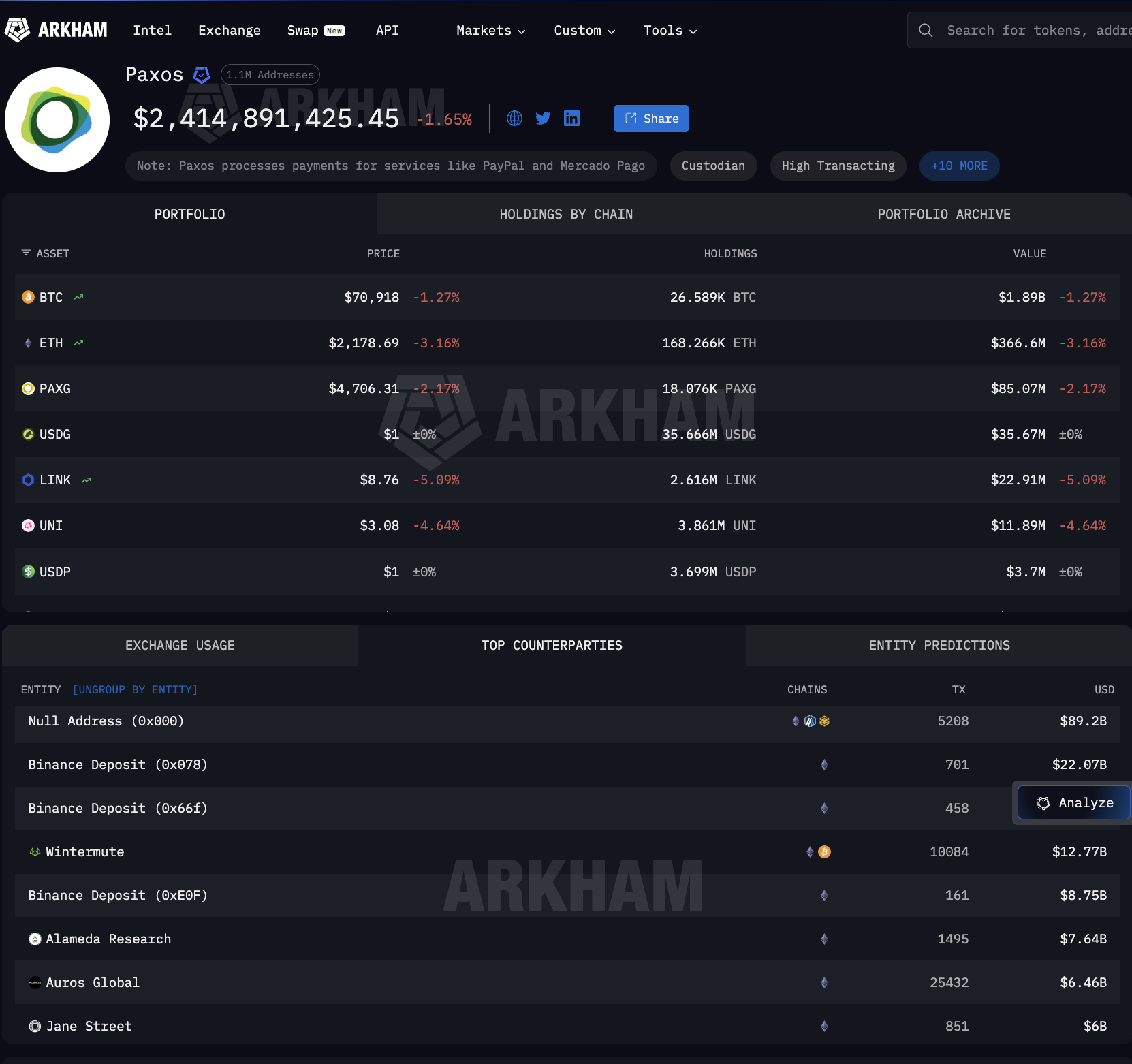

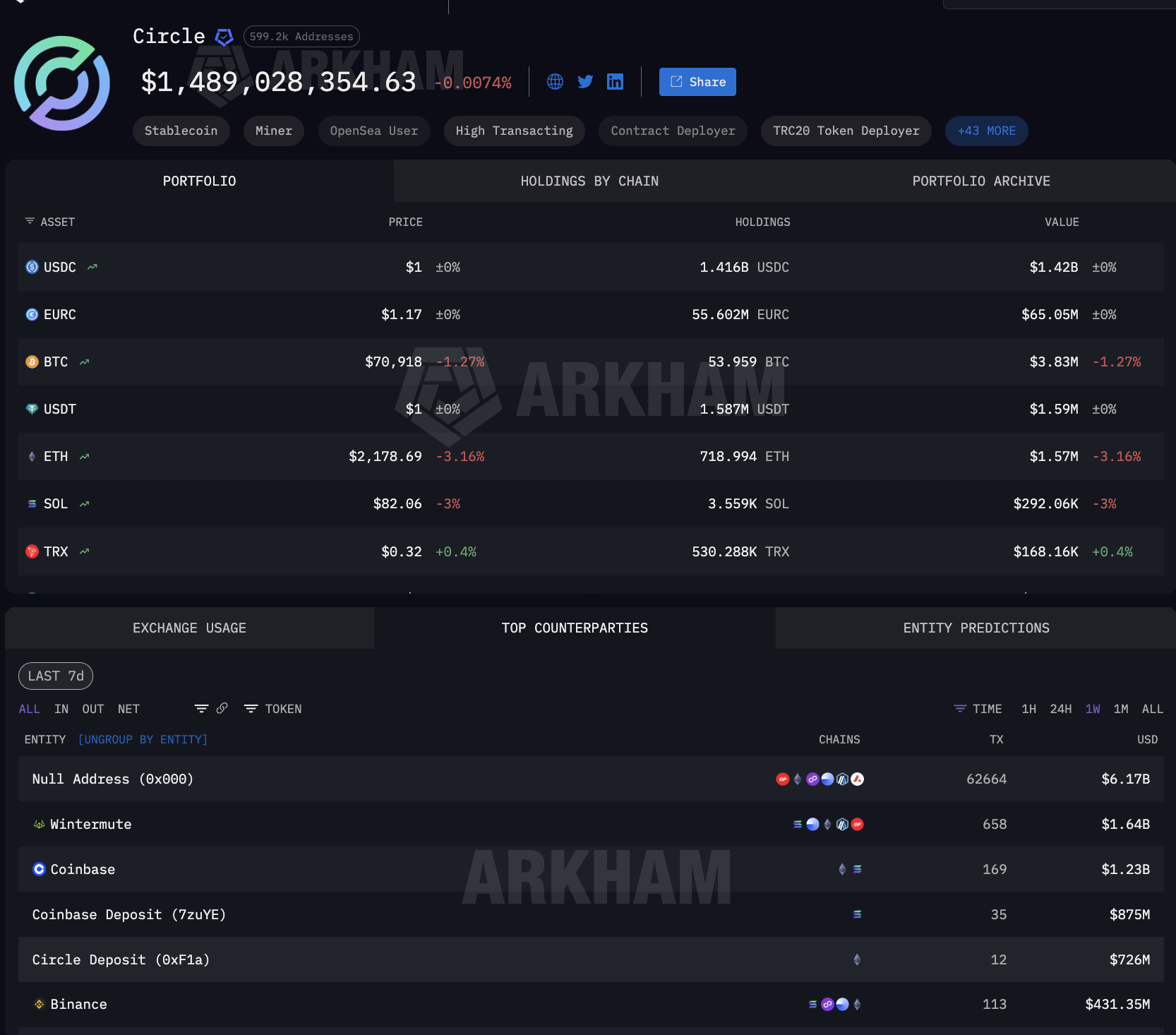

Circle e Paxos são os dois emissores centrais. A Circle é responsável pela USDC, token que movimentou US$ 8,3 trilhões em janeiro. Já a Paxos emite a PYUSD para o PayPal e a USDG para o Global Dollar Network, ancorada pela Mastercard junto a Robinhood, Kraken e DBS Bank. Praticamente toda integração relevante de stablecoin em finanças tradicionais está ligada a uma dessas duas empresas.

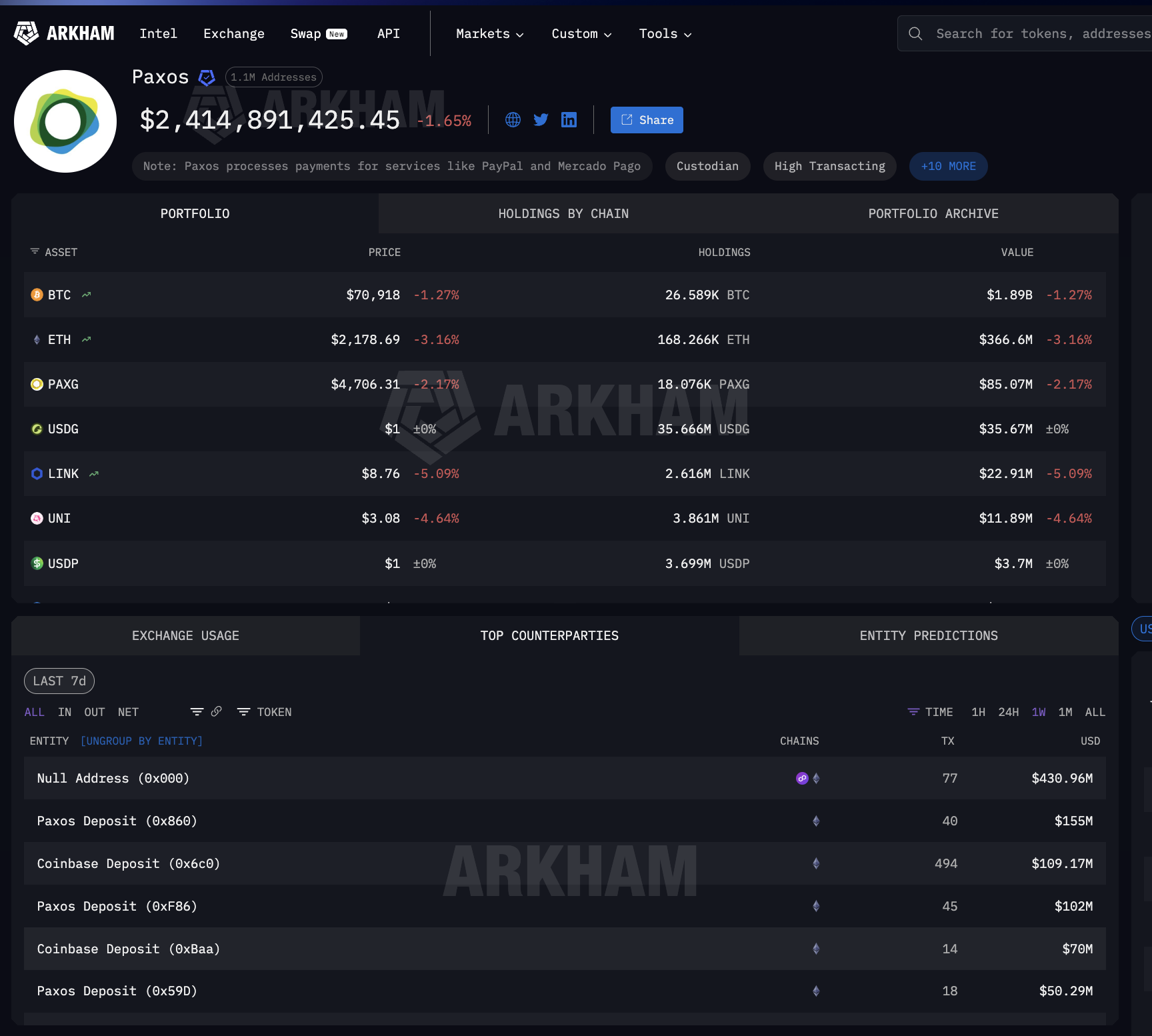

Dados da Arkham Intelligence ilustram o que acontece após a emissão. A Paxos fez sair US$ 89,2 bilhões em 5.208 operações de mint e burn. Os destinatários não são bancos.

Dentre os principais estão Binance (US$ 22 bilhões), Wintermute (US$ 12,77 bilhões), Jane Street (US$ 6 bilhões), Coinbase (US$ 2 bilhões) e outros grandes nomes.

São formadores de mercado de Wall Street e mesas de negociação do universo cripto, não consórcios bancários.

Os dados de contrapartes da Circle confirmam o mesmo cenário. Foram US$ 6,17 bilhões em operações de mint e burn, sendo Wintermute responsável por US$ 1,64 bilhão. A Coinbase somou US$ 2,1 bilhões, considerando diversos endereços de depósito.

A Coinbase aparece como uma das principais contrapartes tanto para minters quanto para distribuidores, atuando em ambos os lados do mercado de liquidação TradFi.

As saídas da Paxos e da Circle são movidas principalmente por operações de mint e queima, mecanismo utilizado por emissoras de stablecoin para criar novos tokens conforme a demanda de clientes e destruí-los no resgate. A dimensão das contrapartes aponta para onde se concentra a liquidação institucional.

Quando empresas desse porte recebem bilhões da Paxos, esses valores correspondem a stablecoins recém-criadas para uso institucional, seja para efetuar pagamentos a comerciantes do PayPal, cumprir obrigações de adquirentes da Mastercard ou ofertar liquidez a bancos parceiros da Visa. A stablecoin é criada para liquidação e posteriormente resgatada.

Esse ciclo sob demanda não existe no sistema bancário correspondente. Por isso, a infraestrutura de stablecoin tornou-se trilho de liquidação. Entretanto, onde ficam essas stablecoins entre o mint e a queima?

Entre mint e queima, infraestrutura de stablecoin depende de custódia cripto

Assim, a estrutura de stablecoin voltada ao setor financeiro institucional não depende apenas de quem faz o mint dos tokens, mas também de onde ficam armazenados no intervalo entre criação e resgate. O USDC é utilizado por milhões de pessoas, dificultando a identificação de holdings específicas para liquidação institucional.

O USDG, porém, é diferente. Ele existe para um objetivo: a Global Dollar Network, da qual participam Mastercard, Robinhood, Kraken e DBS Bank. Dessa forma, toda grande investidora de USDG está diretamente ligada a essa rede institucional.

Dados da Arkham sobre o USDG mostram onde as stablecoins destinadas a instituições realmente ficam. O maior investidor individual é a Fireblocks Custody, com US$ 150 milhões, o que representa 8,97% da oferta total.

Além da Fireblocks, a OKX armazena US$ 519 milhões em três carteiras frias, enquanto a Kraken, parceira mencionada da Global Dollar Network, detém US$ 128,97 milhões. A Pendle Finance também possui USDG, indicando o direcionamento desses ativos a estratégias de rendimento em DeFi.

O que torna a Fireblocks relevante é atuar como camada de custódia para operações de USDC nos bancos, inclusive na Solana, utilizada para liquidações da Visa. Em resumo, uma custodiadora está no ponto de encontro entre o trilho de liquidação da Mastercard via USDG e o da Visa via USDC.

O caminho completo da infraestrutura de stablecoin agora está evidente.

Circle e Paxos fazem o mint. Coinbase, Wintermute e Jane Street distribuem. Fireblocks e exchanges armazenam em carteiras frias. O alcance ultrapassa as redes de cartões.

A página da Paxos na Arkham confirma que a Paxos também processa pagamentos para o Mercado Pago, maior fintech da América Latina. Assim, a mesma estrutura usada por Mastercard e PayPal serve também liquidações em mercados emergentes.

Em todas as etapas entre mint e resgate, o setor financeiro institucional recorre ao mesmo grupo concentrado de provedores de infraestrutura de stablecoins cripto.

Quatro estratégias TradFi, mesma infraestrutura de stablecoin

Com o mapeamento da cadeia de liquidação, a questão passa a ser como as instituições realmente se conectam a ela. Cada grande participante adotou uma estratégia distinta, porém todas se integraram à mesma infraestrutura de stablecoin.

A Visa realizou o movimento mais intenso. Em dezembro de 2025, ela liquidou US$ 3,5 bilhões anualizados em USDC na Solana, por meio do Cross River Bank e do Lead Bank.

O projeto se expandiu para quatro stablecoins em quatro blockchains diferentes: USDC, PYUSD, USDG e EURC, operando na Solana, Ethereum, Stellar e Avalanche. Os cartões vinculados a stablecoin via Bridge do Stripe já atuam em 18 países, com previsão de expansão para mais de 100.

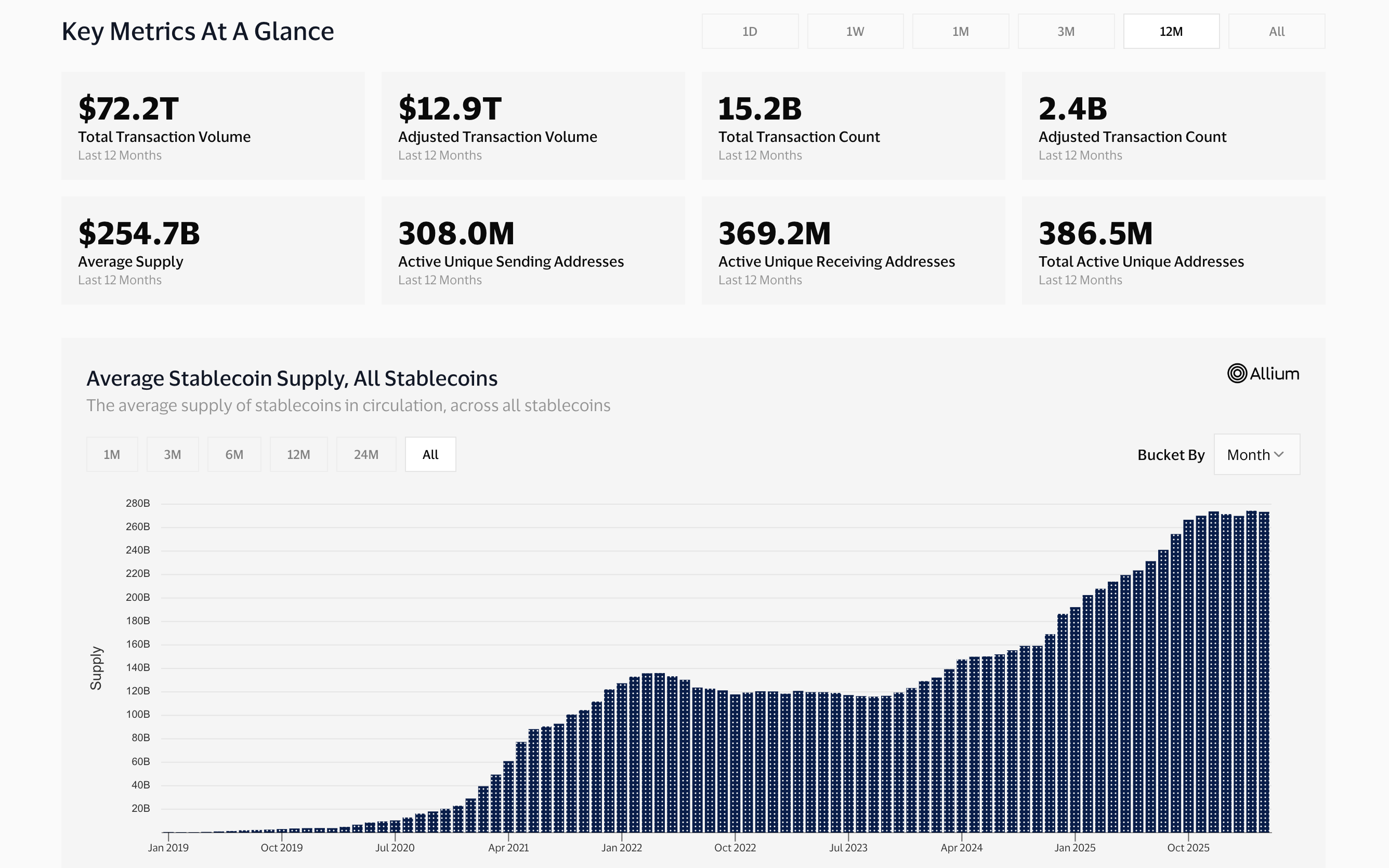

A Visa também desenvolveu um painel próprio de análise on-chain em parceria com a Allium Labs, acompanhando US$ 12,9 trilhões em volume ajustado de stablecoin e tratando dados on-chain como inteligência essencial de negócios.

E a Solana movimentou US$ 552 bilhões em transferências de stablecoins apenas em janeiro de 2026, ficando entre as quatro maiores. É nessa mesma rede que Visa e o PYUSD da PayPal realizam suas liquidações.

A Mastercard diversificou a atuação e passou a oferecer quatro stablecoins em sua rede: USDC, PYUSD, USDG e FIUSD. A empresa integrou a Paxos Global Dollar Network para o USDG, a mesma stablecoin custodiada pela Fireblocks no valor de US$ 150 milhões, conforme apresentado anteriormente.

A Stripe adquiriu diretamente a infraestrutura, comprando a Bridge por US$ 1,1 bilhão. A Bridge agora opera tanto nos cartões atrelados a stablecoin da Visa quanto nas contas financeiras em stablecoin da Stripe em 101 países, rodando sobre o mesmo USDC emitido pela Circle.

A PayPal desenvolveu sua própria stablecoin. A PYUSD, emitida pela Paxos, alcançou US$ 3,95 bilhões em oferta em 70 mercados (dados DeFiLlama).

Na Solana, o PYUSD tem uma velocidade diária de 0,6x, quatro vezes acima da taxa no Ethereum, concentrando suas operações na mesma rede escolhida pela Visa.

Quatro abordagens diferentes. Mas compartilham a mesma infraestrutura de stablecoins: emissão pela Circle ou Paxos, distribuição pela Coinbase e custódia sob a Fireblocks. Contudo, há necessidade de melhorias na integração entre esses elos.

A infraestrutura de stablecoin que agora liquida as finanças institucionais

Os dados apresentados ao longo do texto convergem para uma conclusão direta. A infraestrutura de stablecoins tornou-se a base de liquidação para as finanças institucionais, não porque as instituições adotaram cripto, mas pois um grupo restrito de provedores construiu soluções mais rápidas, baratas e disponíveis em tempo integral. Com isso, grandes empresas preferiram se conectar a essa estrutura já estabelecida em vez de desenvolverem internamente sistemas próprios.

A estrutura é formada por quatro camadas, cada uma com alta concentração.

Na camada de emissão, Circle e Paxos emitem as stablecoins utilizadas por grandes instituições. O USDC da Circle movimentou US$ 8,3 trilhões em um único mês. Paxos abastece PayPal, Mastercard e Mercado Pago por meio da mesma entidade.

Na camada de distribuição, dados da Arkham revelam tanto Circle quanto Paxos encaminhando stablecoins para os mesmos intermediários: Coinbase e Wintermute. Esse arranjo contorna por completo os bancos correspondentes tradicionais.

Na camada de custódia, a Fireblocks detém US$ 150 milhões em USDG como maior investidor individual, além de receber USDC via Solana, conectando-se a diferentes redes de cartões por meio de uma única solução de custódia.

Na camada de integração, a Visa liquida US$ 3,5 bilhões anualmente e monitora os fluxos de stablecoins como parte fundamental de sua estratégia. A Mastercard habilitou quatro stablecoins em sua rede. A Stripe adquiriu a Bridge por US$ 1,1 bilhão. A PayPal expandiu PYUSD para 70 mercados. O JP Morgan liquidou dívidas em USDC na Solana. Nenhuma dessas empresas criou infraestrutura própria.

Esse movimento repete o padrão da análise anterior sobre custódia institucional de cripto, em que sete empresas, distribuídas por quatro camadas, direcionam onde os ativos digitais permanecem.

Aqui, a concentração é semelhante na definição de como o dinheiro institucional circula. A função muda, mas a estrutura permanece: as finanças institucionais estão crescendo sobre infraestrutura de stablecoin criada por poucos fornecedores. Os canais já existem. Agora, resta saber se a próxima fase de adoção diminuirá essa dependência ou a tornará ainda mais acentuada.