Apesar do crescimento da receita, o resultado da Circle, impulsionado pelas reservas, mantém-se sólido e a escala do USDC mostrou resiliência diante da volatilidade dos preços das criptos. No entanto, surgem novas incertezas em relação ao risco regulatório associado ao compartilhamento de rendimentos das reservas, criando dúvidas sobre a parceria fundamental de distribuição com a Coinbase.

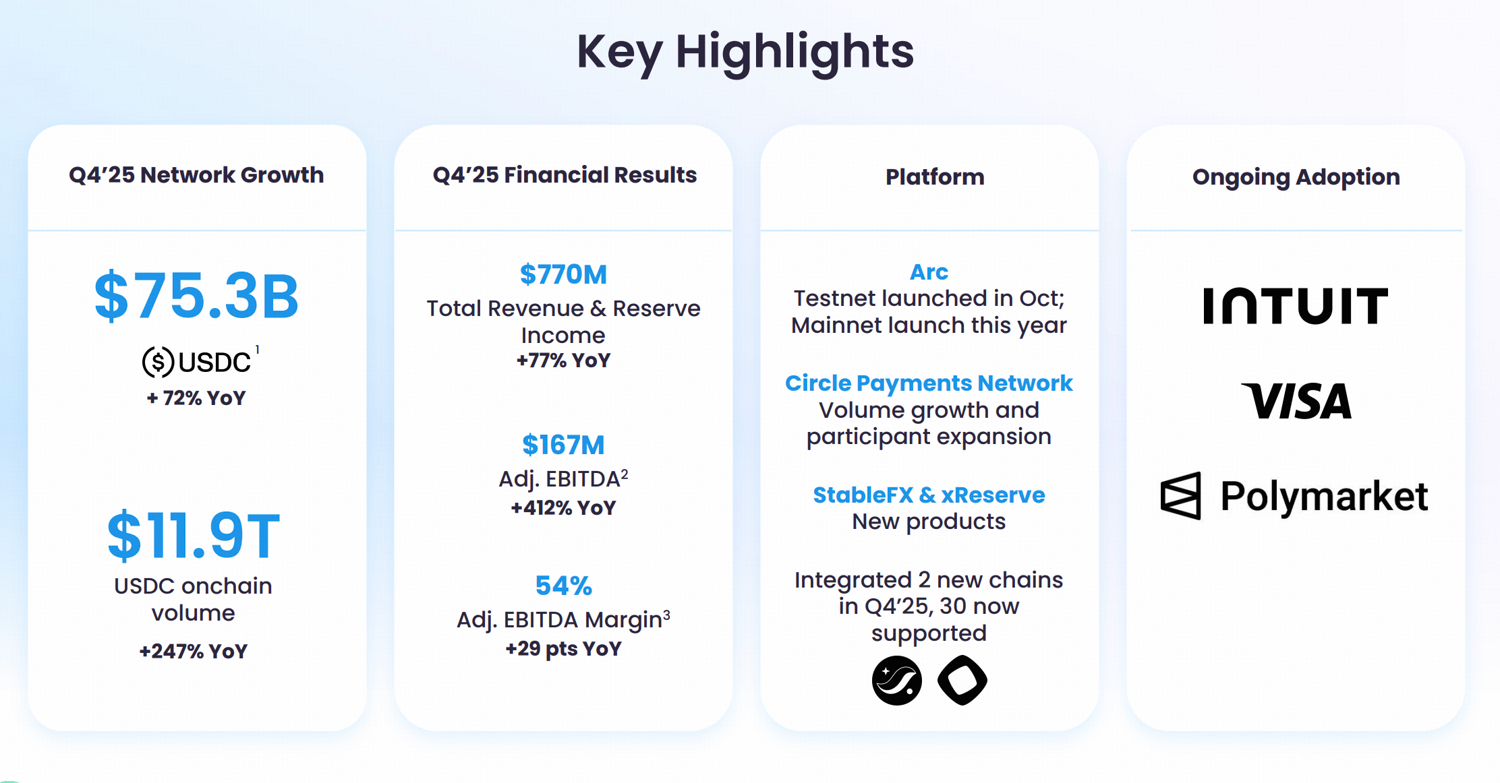

No quarto trimestre de 2025, a Circle registrou receita total e rendimento proveniente das reservas de US$ 770 milhões, encerrando o ano com US$ 75,3 bilhões em USDC em circulação, alta de 72% em relação ao ano anterior. Com resultados acima das expectativas, a reação do mercado foi imediata.

A principal análise de investimento está além do destaque dado ao resultado financeiro.

- O modelo de ganhos da Circle pode ser resumido como “taxa + escala do USDC + economia da distribuição”, embora a companhia busque se reposicionar para infraestruturas de pagamentos e receitas de aplicações na camada de software.

- Mesmo após uma queda de quase 50% no preço do Bitcoin e diante da fraqueza mais ampla do mercado de cripto, a oferta total de stablecoins permaneceu estável, situação inédita em mercados de baixa anteriores. As stablecoins se desvincularam da volatilidade de preços do mercado, tornando a “escala” um ponto menos crítico no modelo da Circle.

- A incerteza atual recai sobre a economia da distribuição. Novas interpretações do OCC, relacionadas ao GENIUS Act, trazem questionamentos sobre estruturas de recompensa de exchange atreladas ao USDC serem consideradas repasse indevido de rendimento. Caso reguladores restrinjam como a renda das reservas pode ser compartilhada com parceiros, a parceria comercial tradicional entre Circle e Coinbase pode ser impactada.

Resumo do 4º trimestre e modelo de receita da Circle

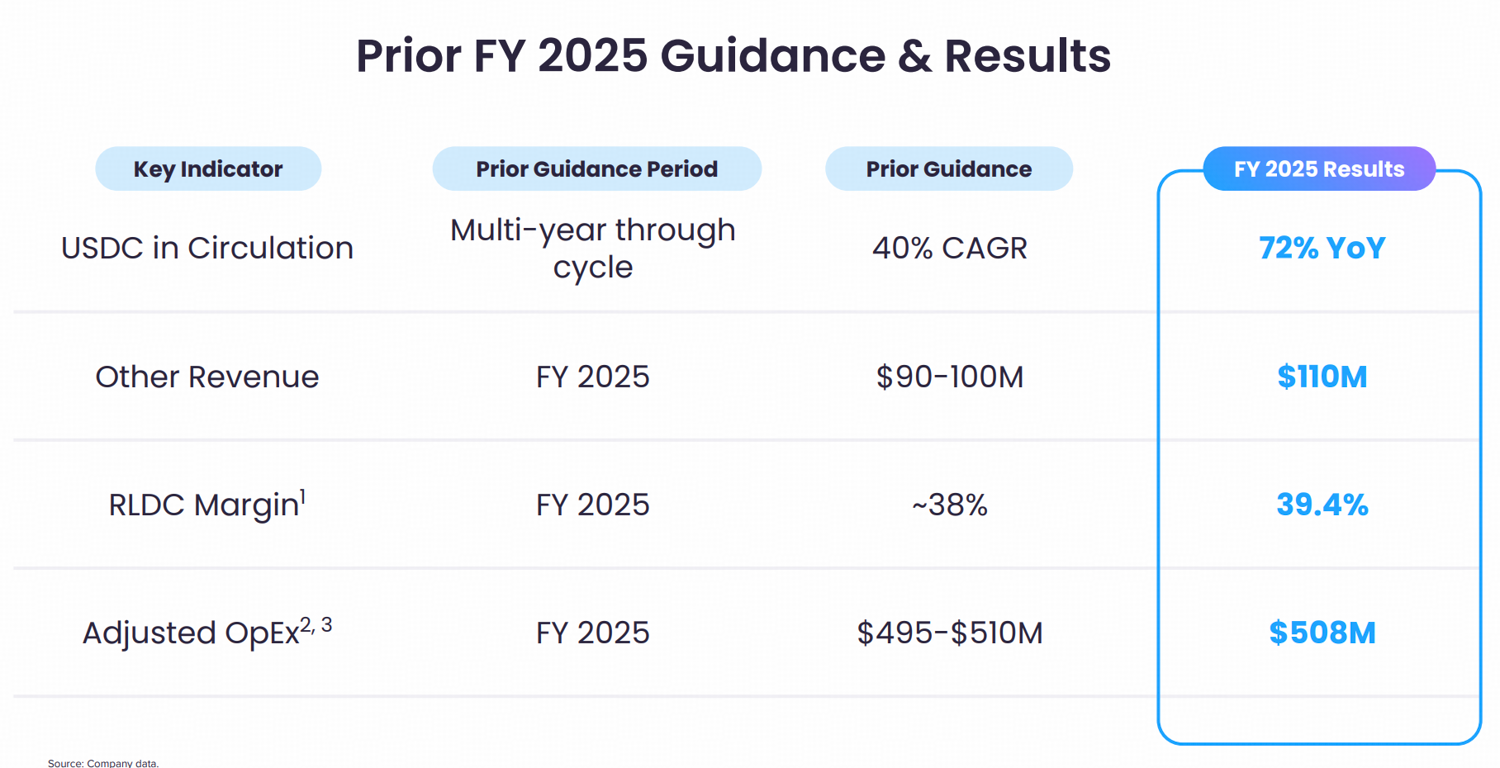

O comunicado de resultados do quarto trimestre de 2025 da Circle apontou USDC em circulação de US$ 75,3 bilhões no final do ano, além de receita total e rendimento das reservas de US$ 770 milhões. A administração reiterou a projeção de manter uma taxa de crescimento anual composta de 40% na circulação de USDC ao longo de vários anos.

Dois pontos sobre o modelo de negócios da Circle se destacam:

Primeiro, a principal fonte de receita da Circle continua sendo o rendimento sobre reservas. A companhia informou rendimento de US$ 733 milhões no quarto trimestre (aumento de 69% ano a ano), e uma “taxa de retorno sobre as reservas” de 3,8% (queda de 68 pontos-base em comparação anual). A expansão do USDC compensou a redução das taxas de juros recebidas sobre essas reservas.

Em segundo lugar, as despesas com distribuição, transações e demais custos somaram US$ 461 milhões no quarto trimestre (alta de 52%), evidenciando que a distribuição do USDC segue fortemente dependente de parcerias, especialmente do acordo com a Coinbase.

O modelo principal de negócios da Circle pode ser sintetizado como “taxa + escala do USDC + economia da distribuição”. As taxas de juros influenciam o rendimento das reservas, a escala do USDC determina a base das reservas e a economia de distribuição define os acordos de divisão de receitas com parceiros.

A companhia amplia seu portfólio para infraestrutura de pagamentos e aplicações blockchain, reduzindo a dependência do rendimento das reservas e das distribuições via exchange. “Outras receitas”, provenientes de fontes não relacionadas às reservas, alcançaram US$ 110 milhões em 2025 (acima da projeção).

Produtos centrais nesse segmento incluem a Circle Payment Network, sistema global de transferências quase instantâneas com stablecoin, licenciada em 55 jurisdições (inclusive licenças de transmissor nos EUA e conformidade com o MiCA europeu); Arc Blockchain, uma blockchain corporativa layer 1 para dinheiro programável e aplicações no mundo real; e ferramentas para desenvolvedores como o Cross-Chain Transfer Protocol (CCTP).

Embora o rendimento das reservas ainda seja predominante nas receitas, o avanço das receitas de infraestrutura reforça a narrativa de transformação do modelo de negócios da Circle.

Stablecoin desvinculada da oscilação de preços do mercado de cripto

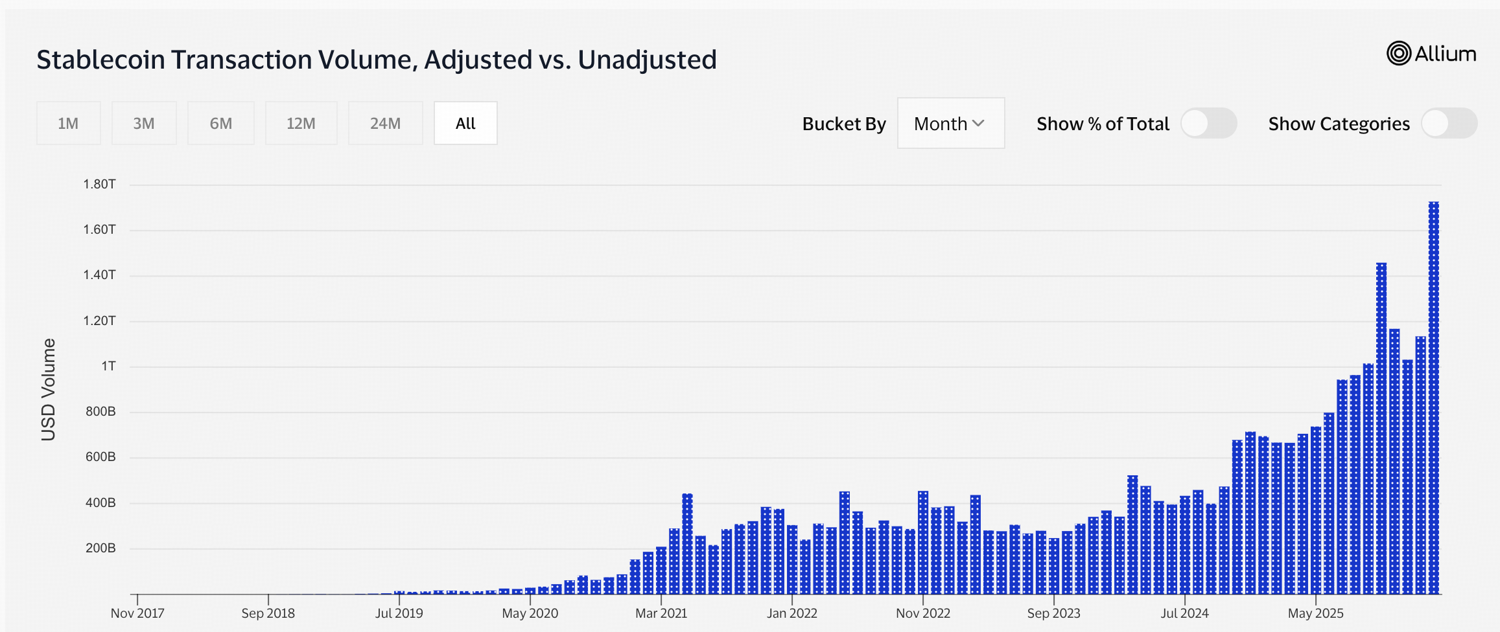

Apesar da queda de quase 50% do Bitcoin desde o pico no final de 2025, a oferta total de stablecoins se manteve praticamente estável, sem retração expressiva durante a crise de vendas. Dados da Defillama indicam valor de mercado total das stablecoins em cerca de US$ 310 bilhões, patamar historicamente elevado.

Segundo dados da Visa, o volume de transações com stablecoins atingiu novo recorde histórico em fevereiro de 2026, chegando a US$ 1,73 trilhão, mesmo em um intenso mercado de baixa, com o índice Fear and Greed sinalizando extremo medo.

O cenário é distinto de ciclos anteriores, quando quedas semelhantes eram acompanhadas por resgates significativos de stablecoins, episódios de perda de paridade e saídas de capital visíveis do ecossistema de cripto.

Diversos fatores estruturais ajudam a explicar essa diferença.

Em 2026, as stablecoins ocupam papel mais abrangente nas finanças digitais. Além de servirem como pares de negociação de criptos, passaram a ser usadas em liquidações internacionais, pagamentos on-chain e gestão de tesouraria. Essa ampliação no uso reduz a ligação direta entre apetite por risco especulativo e oferta agregada de stablecoins.

Além disso, a infraestrutura de mercado amadureceu. Maior transparência sobre reservas, fiscalização mais rígida das emissoras e integração com sistemas financeiros tradicionais diminuíram as chances de resgate desorganizado durante períodos de volatilidade.

A principal relação de negócios, neste contexto, é que a estabilidade na oferta e uso de stablecoins assegura uma base de reservas estável, sendo estes ativos o motor da renda obtida pela Circle. Ao se desvincular da volatilidade do mercado, os ganhos da Circle também passaram a seguir movimento independente das oscilações das criptos. Entretanto, o preço das ações da Circle segue apresentando alta correlação com o mercado, atuando mais como instrumento especulativo do que reflexo dos fundamentos da empresa. Com a adoção das stablecoins se aprofundando, esse descompasso pode ser corrigido, levando a uma possível reavaliação das ações da Circle.

Economia de distribuição e risco regulatório

O principal fator de risco para a Circle está relacionado à economia de distribuição, mais especificamente à definição regulatória sobre o compartilhamento de rendimentos.

Um novo impasse regulatório surge em torno de como será feita a divisão da renda de reservas vinculada à stablecoin. O Escritório de Controladoria da Moeda dos Estados Unidos (OCC) sinalizou recentemente uma interpretação restritiva da proibição do GENIUS Act quanto ao pagamento de juros atrelados à stablecoin. Caso seja aprovada nos termos atuais, essa interpretação pode limitar acordos em que a renda de reservas financia, mesmo que de forma indireta, programas de recompensas para usuários. Isso atinge diretamente a relação comercial atual entre a Circle e a Coinbase.

O GENIUS Act proíbe que emissoras de stablecoin realizem pagamentos de juros atrelados à stablecoin. Até então, grande parte do setor operava acreditando que essa proibição se aplicava apenas aos pagamentos realizados diretamente pela emissora. A nova proposta do OCC contesta esse entendimento.

O órgão afirmou que vínculos financeiros próximos entre emissores e plataformas de cripto responsáveis pelos seus tokens “tornariam muito provável” que o rendimento seja repassado a investidores de forma indireta, por meio de intermediários. Na prática, se a emissora divide a renda de reserva com uma parceira de distribuição e essa parceira oferece recompensas atreladas ao saldo de stablecoin, autoridades podem presumir que esse arranjo configura um repasse proibido de rendimento.

Atualmente, parte expressiva da receita de reservas da Circle é compartilhada com a Coinbase, conforme previsto no acordo de distribuição, o que incentiva a Coinbase a promover a USDC e recompensar clientes. Essa parceria é relevante para a Circle, pois a circulação da USDC se beneficia da base de investidores pessoa física e institucional da Coinbase.

Pelo novo enquadramento do OCC, arranjos desse tipo podem ficar sob críticas. Caso os reguladores considerem que programas de recompensas das exchanges estejam economicamente ligados à renda de reserva das emissoras, a atual estrutura de distribuição corre o risco de ser contestada.

Da perspectiva do investidor, o efeito recai diretamente sobre a parte de “economia de distribuição” do modelo de ganhos da Circle, que define o quão eficiente é a promoção da USDC pelos canais de exchange. Hoje, as exchanges continuam sendo o principal canal de distribuição, apesar dos esforços da empresa para diversificar sua atuação.

Resumo

A conjuntura de taxas segue cíclica, e a USDC apresentou resiliência estrutural diante do atual cenário de fraqueza do mercado cripto. A principal incerteza para frente recai agora sobre a economia de distribuição.

Até que o OCC defina sua regra e que as negociações legislativas esclareçam o tratamento das recompensas de terceiros, a estrutura de distribuição entre Circle e Coinbase representa o maior fator de risco para o perfil de ganhos de curto e médio prazo da Circle.

Aviso legal: As informações disponibilizadas neste texto não constituem recomendação de investimento, orientação financeira, sugestão de negociação ou qualquer outro tipo de aconselhamento, e não devem ser interpretadas como tal. Todo o conteúdo abaixo tem caráter exclusivamente informativo.