A recente fraqueza do ouro reflete pressões de financiamento em dólar no curto prazo e não uma mudança em seus principais fatores, pois a demanda estrutural vinda da diversificação das reservas soberanas permanece sólida, enquanto novos canais como a tokenização ampliam o alcance global do metal e sua base de demanda de longo prazo.

- A queda recente do ouro é um evento de financiamento em petrodólar, no qual agentes buscam mais liquidez em dólar para atender à demanda inelástica de energia e obrigações de dívidas. A relação tradicional entre o metal e as taxas de juros reais pode ainda pressionar o preço, embora esse vínculo tenha perdido força desde 2022.

- O principal fator do ouro nos últimos anos tem sido a diversificação de reservas e proteção contra desvalorização, impulsionada pela demanda soberana e insensível às taxas. A recente liquidação de curto prazo não altera essa tese.

- O ouro tokenizado representa uma nova fonte de demanda, com um canal de distribuição capaz de alcançar mais de 5 bilhões de pessoas em mercados emergentes, que buscam alternativas para preservar valor.

Dois canais, um choque

O ouro sofreu uma queda expressiva desde que a guerra entre Estados Unidos e Irã causou alta no preço do petróleo, quase apagando os ganhos acumulados no ano. Dois canais explicam o movimento, ambos originados no choque do petróleo.

Taxas reais mais altas

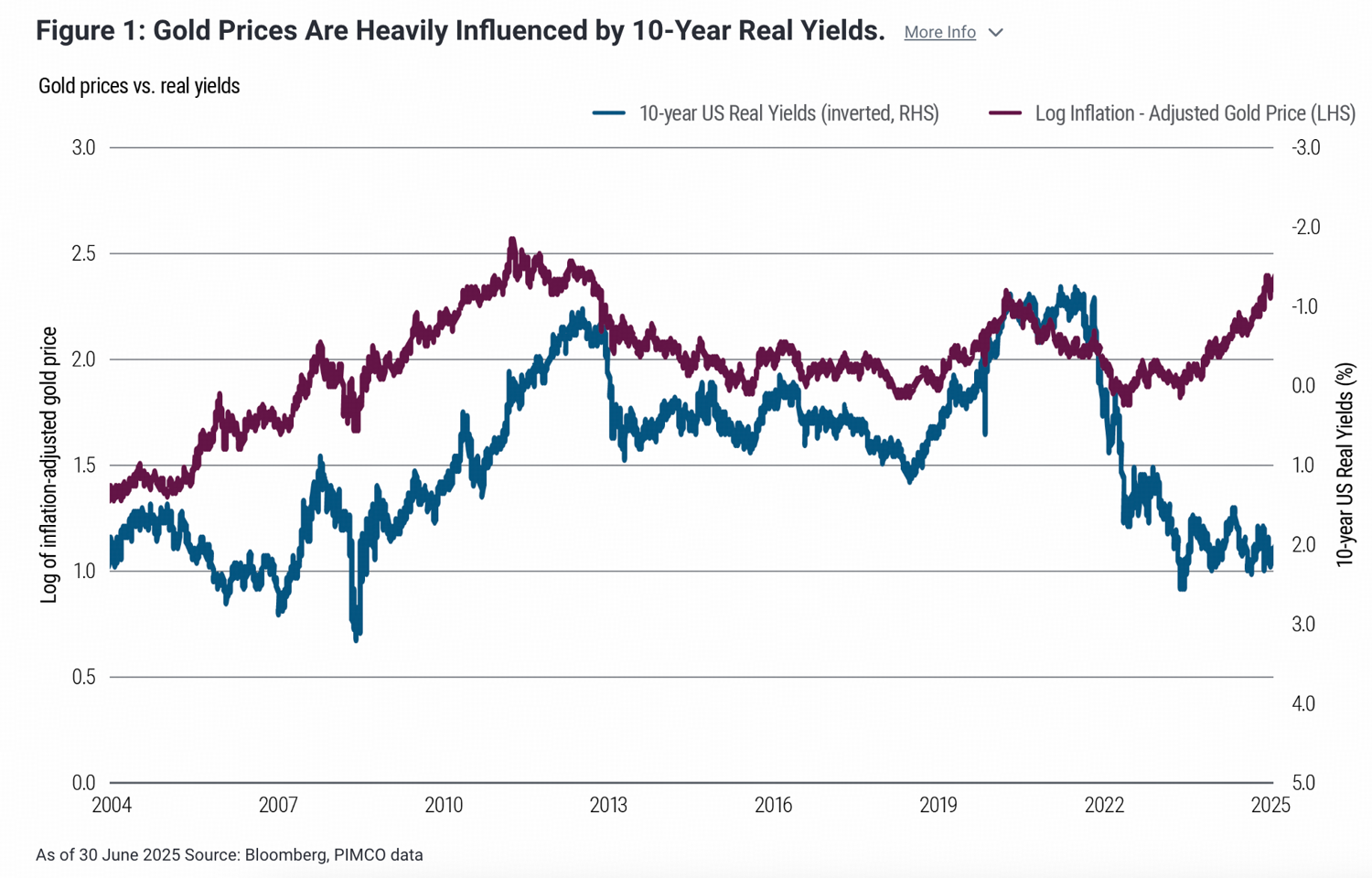

A taxa real é obtida subtraindo as expectativas de inflação do rendimento nominal dos títulos, e já foi o principal fator de ancoragem do ouro no longo prazo.

O rendimento nominal do título americano de 10 anos (US10Y) vem subindo desde o início de março, passando de 3,96% para 4,39%, em razão do agravamento dos conflitos no Oriente Médio, que elevou os preços da energia e renovou preocupações inflacionárias. Da mesma forma, a inflação implícita de 10 anos subiu de 2,25% para 2,38% neste período, levando o TIPS de 10 anos (indicador da taxa de juros real) de 1,70% para 2,00%. O ouro não gera renda e, quando a taxa livre de risco sobe, o custo de oportunidade de manter o metal se eleva, estimulando a realocação de capital. Esse mecanismo ocorre em todos os ciclos.

Porém, a correlação perdeu força desde 2022. O ouro continuou valorizando mesmo com aumento dos juros reais entre 2022 e 2025, sustentado por compras expressivas de bancos centrais, interesse como proteção geopolítica e déficits fiscais persistentes nos Estados Unidos.

Restrição de financiamento do petrodólar

Ainda que a relação inversa de longo prazo entre ouro e juros reais mantenha alguma influência, ela perdeu força significativa desde 2022. Isso indica que um segundo canal também pesa bastante na atual queda do ouro: o aperto global por dólar.

Economias importadoras de petróleo, como China, Índia, Europa, Japão e Coreia do Sul, juntas compram cerca de 70% do petróleo bruto mundial. Com a alta acima de 40% nos preços do petróleo, o custo em dólar pelo mesmo volume energético aumentou de forma expressiva. Essas nações precisam garantir muito mais dólares frente a receitas de exportação e fluxos de caixa que mudam com lentidão. O choque de demanda por dólares é estruturalmente inelástico: importações de energia não podem ser adiadas e a maioria das dívidas transfronteiriças está em dólar com cronogramas fixos, que continuam exigindo pagamentos em dia.

Esse cenário gera uma escassez temporária de dólares, visível no aumento do índice do dólar.

Esse processo vai além das nações. Empresas e famílias também precisam de mais fluxo de caixa para arcar com custos energéticos crescentes, recorrendo à liquidação de ativos como solução imediata. Ativos líquidos, como ouro e ações, são negociados para levantar dólares rapidamente. A elevada liquidez e ampla aceitação internacional do ouro tornam o metal a principal fonte para obtenção rápida de recursos, provocando ondas de venda.

Ascensão rápida do ouro tokenizado

A liquidação atual é resultado de um evento de liquidez, não de reavaliação de fundamentos. Mesmo que os juros reais permaneçam em patamares elevados, os dois motores fundamentais do ouro — proteção contra desvalorização soberana e diversificação de reservas — são insensíveis às taxas. Bancos centrais ao redor do mundo compram ouro para reduzir exposição ao dólar, com pouca preocupação em relação ao rendimento do TIPS de 10 anos. Muitos investidores adquirem ouro para se proteger da desvalorização cambial e como reserva de valor, ignorando variações de preço no curto prazo.

Agora, há um novo fator. A demanda pelo ouro como reserva de valor sempre esteve limitada por barreiras de distribuição. O metal físico exige custódia, logística e, no caso de ETFs, uma conta em corretora e acesso bancário — o que grande parte da população global não possui. Assim, a participação potencial no ouro é restrita pela infraestrutura de acesso.

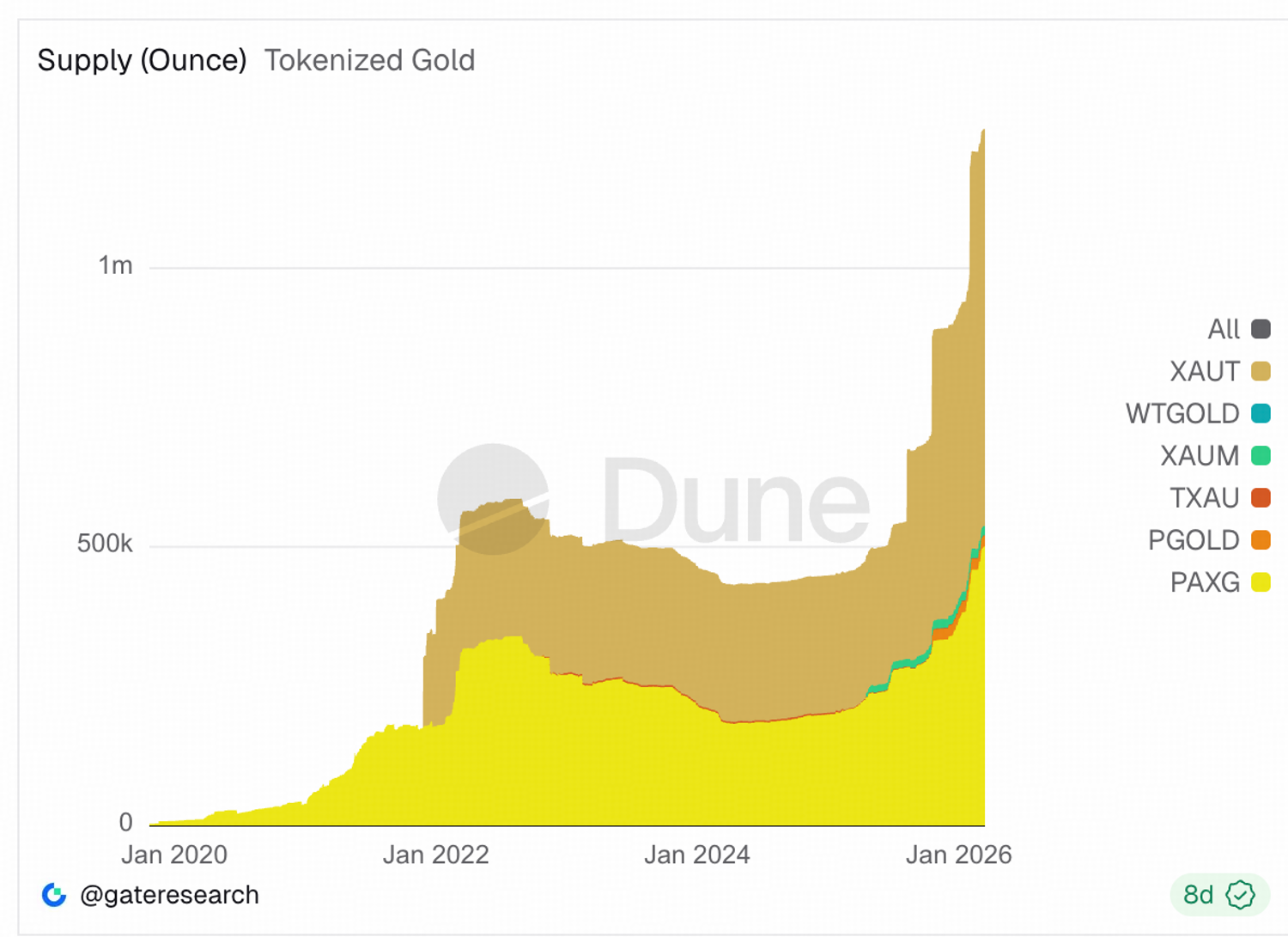

O ouro tokenizado elimina tais entraves. Qualquer pessoa com celular pode acessar ouro físico lastreado, sem necessidade de conta bancária, corretora ou custódia logística. O suprimento total de ouro tokenizado cresce rapidamente desde o final de 2025. Embora ainda represente menos de 40 toneladas frente ao estoque mundial de 216.265 toneladas métricas, segundo o World Gold Council (2025), o ritmo de expansão merece destaque. Nos últimos seis meses, a oferta total desse segmento dobrou.

Tether Gold (XAUT) e Paxo Gold (PAXG) concentram mais de 95% do mercado. O duopólio evidencia uma barreira estrutural de entrada. Lançar produtos digitais de ouro exige dos emissores o desenvolvimento independente da custódia, adequação a normas de compliance, auditoria e estrutura de resgate.

Recentemente, a maior associação global do setor, o World Gold Council, informou que está criando uma infraestrutura compartilhada para tornar digitais os produtos em ouro — interoperáveis, escaláveis e de implementação facilitada. O sistema sugerido é composto por três camadas. Uma camada física concentraria abastecimento, armazenamento, transporte e resgate do ouro. Uma camada digital seria responsável pela emissão, registro de titularidade e gestão do ciclo de vida dos produtos. Por fim, uma interface permitiria que emissores desenvolvessem experiências para o usuário com base nessa estrutura comum. Nessa configuração, a competição se dá na experiência, preço e distribuição, não na infraestrutura de custódia.

Dimensionando o potencial de mercado

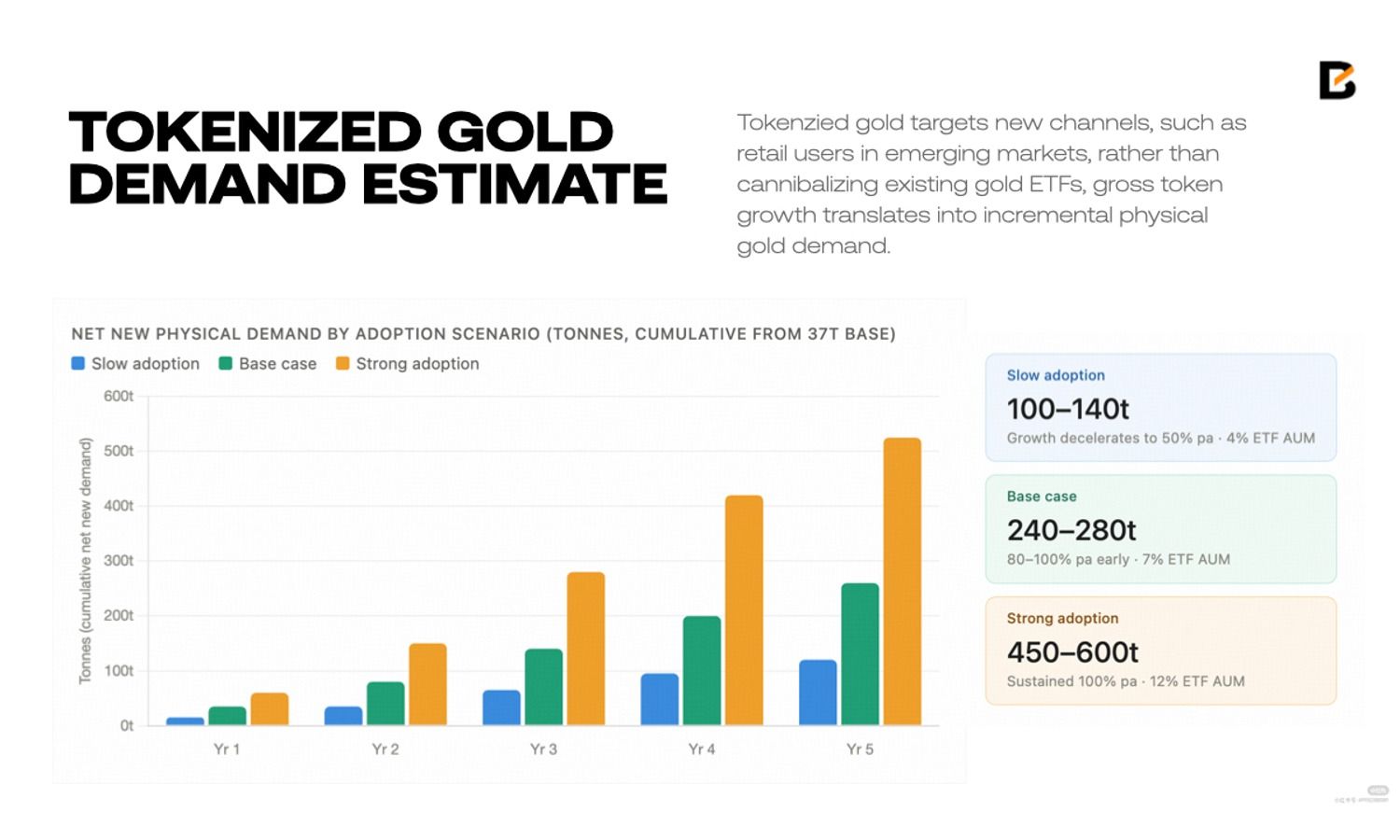

Para estimar o potencial de mercado do ouro tokenizado, é possível utilizar o mercado de ETF de ouro como referência. O ETF global de ouro atingiu 4.025 toneladas até o final de 2025, enquanto o ouro tokenizado hoje representa cerca de 37 toneladas, menos de 1% do tamanho dos ETFs. Contudo, a taxa de crescimento é muito mais acelerada: apenas no segundo semestre de 2025, o fornecimento de ouro tokenizado cresceu mais de 100%.

Como o ouro tokenizado mira novos canais, como usuários de varejo em mercados emergentes, e não apenas a substituição dos ETFs já existentes, o crescimento bruto dos tokens resulta em demanda adicional por ouro físico.

Se o mercado de ouro tokenizado mantiver uma taxa anual de crescimento entre 80% e 100%, a demanda física líquida acumulada pode superar 240 toneladas nos próximos cinco anos, fazendo com que alcance 7% do mercado atual de ETFs de ouro. Sob uma hipótese mais conservadora, de 50% de expansão ao ano, a procura adicional ficaria entre 100 e 140 toneladas.

A iniciativa de infraestrutura do WGC soma-se a esse cenário, pois o crescimento observado até agora ocorreu totalmente entre apenas duas emissoras. Uma implementação bem-sucedida de infraestrutura digital compartilhada pode ampliar ainda mais o mercado potencial, favorecendo uma estimativa mais otimista.

Resumo

A fraqueza recente do ouro está relacionada a um evento de busca por financiamento via petrodólar, em que agentes buscam mais liquidez em dólar para atender à demanda energética inelástica e obrigações de dívidas. A relação tradicional entre ouro e juros reais ainda pode exercer pressão sobre o preço, embora esse vínculo tenha se enfraquecido expressivamente desde 2022.

O principal fator de demanda por ouro nos últimos anos tem sido a diversificação de reservas e proteção contra desvalorização, lideradas por governos e com pouca relação com taxas de juros. A recente correção não altera esse cenário.

O ouro tokenizado cria uma nova fonte de procura, ao abrir um canal de distribuição capaz de alcançar mais de 5 bilhões de pessoas em economias emergentes, que demandam ativos de reserva de valor.

Aviso legal: as informações aqui disponibilizadas não constituem aconselhamento de investimento, financeiro, comercial ou de qualquer outra natureza e não devem ser tratadas como tal. Todo o conteúdo a seguir é apenas para fins informativos.