O Bitcoin costuma ser vendido primeiro durante eventos de risco macroeconômico porque sua estrutura baseada em contratos perpétuos embute um viés comprador persistente e financiamento positivo, tornando a exposição vendida estruturalmente mais fácil e, muitas vezes, mais barata em períodos de estresse.

- No mercado de futuros perpétuos, o Bitcoin apresenta um viés de alta de longo prazo desde sua criação, com taxas de financiamento positivas (comprados pagando vendidos) na maior parte do tempo;

- O ouro tende a subir em momentos de stress macroeconômico, pois investidores buscam proteção. O Bitcoin costuma ser vendido. Isso se relaciona mais à estrutura de financiamento dos contratos perpétuos do que à classificação do ativo como “risk-on” ou “risk-off”.

- Como o financiamento do Bitcoin permanece positivo na maior parte do tempo, uma nova onda de demanda compradora elevaria ainda mais a taxa de financiamento, aumentando o custo de manutenção de posições compradas. Por outro lado, a venda é mais barata ou até subsidiada. A estrutura incentiva estratégias vendidas sob pressão externa.

No artigo anterior, analisamos a elevada volatilidade do Bitcoin sob o ponto de vista estrutural, ressaltando que ela decorre principalmente do mercado de derivativos, onde a alavancagem especulativa e os contratos perpétuos predominam na formação de preços — em contraste com commodities como ouro ou petróleo, negociadas em um ambiente físico e com menor alavancagem.

Artigo: Whale’s Digital Asset View: Why Bitcoin Sells Off While Gold Stabilizes

Este texto aborda uma questão relacionada: por que o Bitcoin costuma ser vendido primeiro durante eventos de risco amplos nos mercados, principalmente fora do horário tradicional de negociação? Assim como expusemos previamente, a explicação comum que classifica o Bitcoin como um “ativo risk-on” é mais uma descrição do que uma justificativa concreta. A real questão não é se o Bitcoin é “risk-on” ou “risk-off”, mas sim:

- Qual ativo pode absorver demanda imediata por hedge macroeconômico?

- Qual mercado permite posicionamento vendido, em larga escala e sem atritos, em qualquer momento?

- Quais ativos impõem custo de carregamento maior para operações compradas do que para vendidas?

O Bitcoin atende aos três critérios acima.

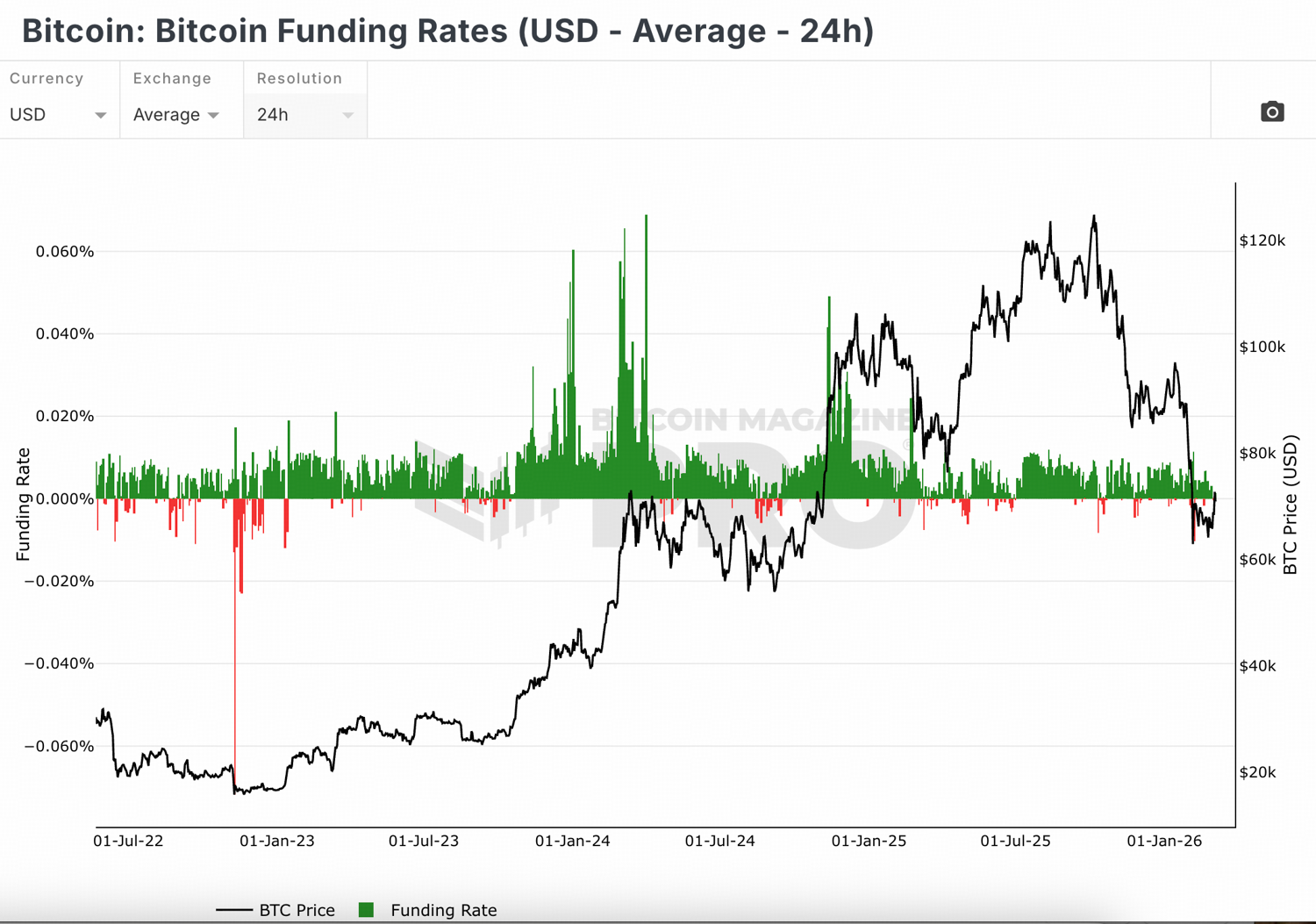

Taxas de financiamento do Bitcoin ficaram positivas em mais de 90% do tempo

O mercado de derivativos de cripto, especialmente o Bitcoin, é dominado por contratos perpétuos, e não contratos com vencimento definido. Nas principais exchanges, swaps perpétuos concentram a maior parte do volume e do interesse aberto. Esses contratos não possuem data de vencimento e recebem margem continuamente, o que os torna instrumento central para estratégias de curto prazo e formação de preço. Na prática, o segmento à vista do Bitcoin costuma seguir os movimentos do mercado de derivativos, e não o contrário.

Contratos perpétuos se diferenciam dos futuros tradicionais pelo mecanismo de taxa de financiamento. Em vez de convergirem ao preço à vista no vencimento, alinham-se ao spot por pagamentos periódicos entre comprados e vendidos. Quando o contrato opera acima do spot, a taxa é positiva, e comprados pagam para os vendidos. Se estiver abaixo, a taxa vira negativa, e vendidos pagam para comprados. O sistema equilibra o interesse direcional em tempo real.

Fonte: The Bitcoin Magazine

O Bitcoin apresenta viés comprador de longo prazo desde sua criação, com taxas de financiamento positivas (comprados pagando vendidos) na maior parte do período, como demonstra o gráfico acima. Nas principais exchanges (Binance, Bybit etc.), o financiamento do Bitcoin se mantém positivo na maioria dos dias, indicando que comprados aceitam pagar um “custo de carregamento” aos vendidos para manter exposição ao potencial de alta.

Não existe resposta definitiva para esse fenômeno. Uma possível justificativa é a percepção generalizada de que o Bitcoin oferece potencial de valorização no longo prazo, mesmo diante de fortes oscilações no curto prazo. No horizonte de vários anos, participantes preferem posicionamento comprado em vez de vendido.

Bitcoin é estruturalmente o principal ativo mais fácil de vender a descoberto

O Bitcoin é o único ativo macroeconômico de grande porte que negocia ininterruptamente, 24 horas por dia, sete dias por semana, tanto no spot quanto no mercado de derivativos. A liquidez está distribuída globalmente entre várias exchanges centralizadas e descentralizadas, sendo sustentada por um expressivo mercado de contratos perpétuos — principal referência para o preço no curto prazo. Quando choques geopolíticos ou sistêmicos ocorrem fora do expediente tradicional, o Bitcoin se torna o canal de negociação mais profundo e acessível para absorver a demanda imediata por proteção cruzada entre ativos.

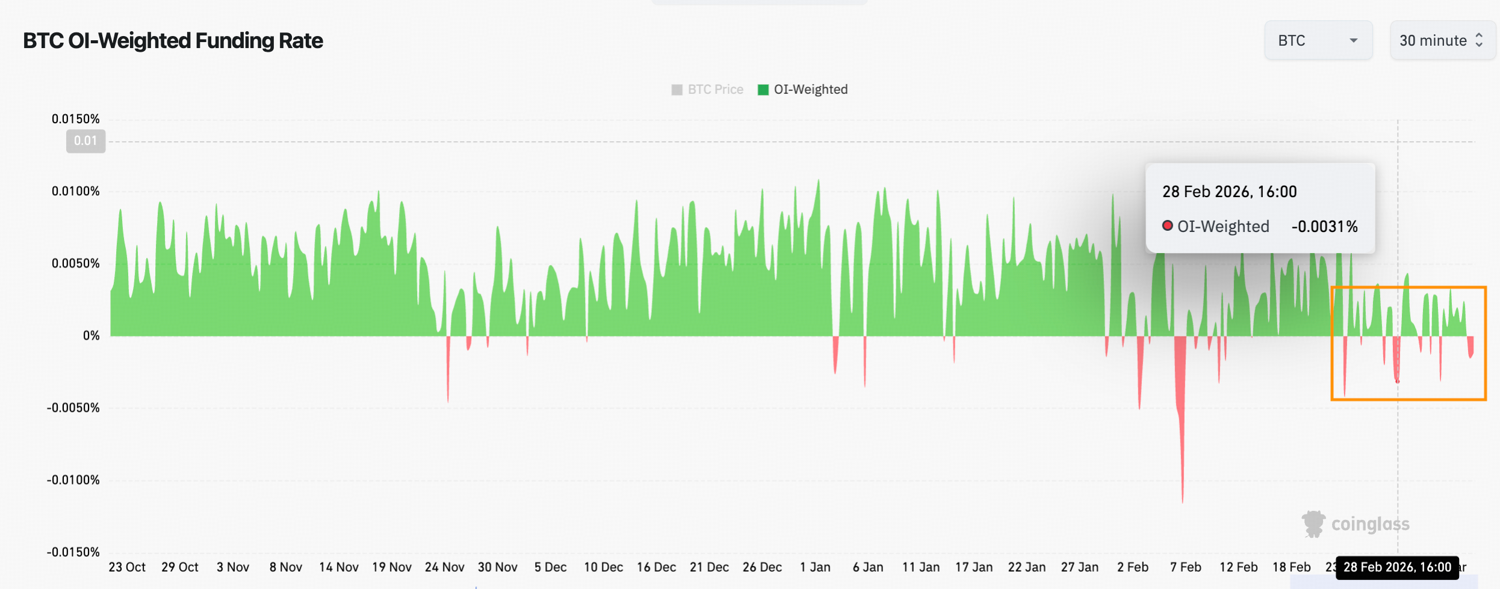

O fato de as taxas de financiamento se manterem positivas na maior parte do tempo revela que há capacidade estrutural significativa para operações vendidas. O mecanismo de funding subsidia efetivamente essas operações, potencializando a escalada dos posicionamentos vendidos quando necessário. Além disso, como o lado dos comprados concentra alta alavancagem (acumulada durante períodos de funding positivo), a ampliação repentina das vendas forçadas quando o preço cai resulta em liquidações, desencadeando pressão técnica de venda.

Fonte: Coinglass

Como se observa no gráfico acima, em choques geopolíticos ou períodos de stress macroeconômico, as taxas de financiamento costumam inverter abruptamente, acompanhando movimentos rápidos de baixa e crescimento do interesse aberto do lado vendedor. Essa transição de funding positivo para níveis intensamente negativos indica, em tempo real, uma concentração de estratégias vendidas.

O período de fim de janeiro a início de março de 2026 ilustra bem esse fenômeno. As taxas de financiamento ficaram negativas nos dias seguintes ao início de ataques militares dos EUA e de Israel contra o Irã, a partir de 28 de fevereiro, ocorrido em um fim de semana. O funding negativo reflete a entrada de fluxos de hedge tático no mercado. O Bitcoin foi utilizado como instrumento imediato de proteção à queda por meio de posições vendidas em eventos de aversão ao risco.

Esse cenário também esclarece o paradoxo do “ouro digital”. O ouro costuma atrair fluxo em busca de proteção durante eventos de risco macroeconômico, enquanto o Bitcoin mesmo sendo um risco é aproveitado como um instrumento líquido e sempre disponível para hedge de risco, por meio de posições vendidas que compensam quedas em ativos correlacionados.

Conclusão

Esse padrão pode mudar e o Bitcoin, como ativo de risco, se transformar em um ativo de proteção, como o ouro, no futuro próximo? A resposta tende a ser negativa.

Pela atual estrutura de mercado, não há incentivo para manter posições compradas no Bitcoin em eventos de “risk-off”. Com o financiamento positivo (comprados pagando vendidos) prevalecendo, o aumento de demanda compradora eleva ainda mais a taxa de financiamento, encarecendo o custo de manter a exposição de alta. Já as vendas são mais baratas ou até subsidiadas.

Nesses períodos de instabilidade externa, essa assimetria de custos direciona os posicionamentos para o lado vendedor, reforçando a tendência de queda do Bitcoin diante de choques macroeconômicos.

Aviso legal: As informações apresentadas neste conteúdo não constituem aconselhamento de investimento, financeiro, de negociação ou qualquer outro tipo de recomendação e não devem ser interpretadas como tal. Todo o conteúdo abaixo tem caráter exclusivamente informativo.