Devido às atuais altas taxas de juros e ao contínuo nível elevado de incerteza macroeconômica, o papel do ouro e do Bitcoin como “equivalentes amplos” e “reservatórios de liquidez offshore” pode ser ainda mais fortalecido no futuro. A expansão de liquidez “lenta, mas contínua” trazida pela queda gradual nas taxas de juros dos EUA e da UE também favorece a alta de longo prazo do ouro e do Bitcoin, e as commodities podem se beneficiar disso. No entanto, é preciso admitir que não é um bom momento para investir em ações e altcoins.

Com base nas informações macroeconômicas e nas tendências de mercado dos últimos dois meses, “incerteza” parece ter se tornado o tema de 2025. As políticas domésticas e externas da administração Trump levaram investidores a reequilibrar suas carteiras em ativos globais, e o risco de “reinflação” causado por múltiplas razões começou a emergir. Nessas circunstâncias, a política de corte de juros do Fed e do BCE tornou-se indecisa, enquanto para o Banco do Japão, “quanto aumentar” é o foco da política.

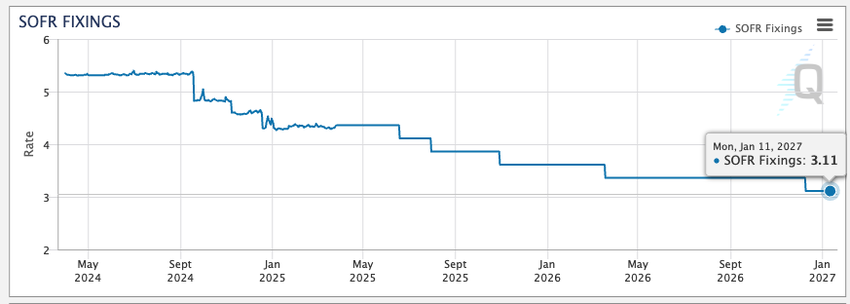

Comparado com o quarto trimestre de 2024, as expectativas de liquidez para fevereiro e março tornaram-se obviamente elusivas. O BoJ não está mais disposto a fornecer dólares de carry trade gratuitos aos investidores, e o pico esperado de juros acima de 1,5% significa que investidores de carry trade devem reduzir ainda mais suas posições. Os cortes de juros do Fed continuam, com três cortes esperados em 2025, mas mesmo em 2027, as taxas de juros podem permanecer acima de 3%, o que significa que qualquer alavancagem de financiamento enfrentará custos consideráveis.

Diferente dos anos 1990, o ambiente econômico atual não é mais estável. Guerras tarifárias, guerras comerciais, riscos de estagflação e incertezas políticas estão atingindo o mercado dos EUA em sequência, e investidores estão constantemente reequilibrando suas carteiras em múltiplos mercados, impulsionados pela aversão ao risco, o que significa que qualquer investimento de “assunção de risco” enfrenta o dilema de uma relação risco-retorno desfavorável.

As expectativas de taxa de juros implícitas nos futuros SOFR mostram que, mesmo que haja um corte total de 75bps em 2025, o nível de juros em 2027 pode ainda estar acima de 3%. Fonte: CME Group

Nesse caso, devemos focar em classes de ativos com boa liquidez e baixo risco geral. Ao pressionarmos o botão “Filtrar”, metais preciosos, títulos do governo, índices e Bitcoin aparecem em nossas opções. Então, quais ativos terão um desempenho relativamente melhor no próximo período?

Quem é o ás? Ouro.

O ouro é uma das classes de ativos macro que nos impressionou desde o início de 2025. Desde o começo do ano, o preço do ouro subiu quase 19%; em contraste, o SPX caiu 5,46%, e o BTC, considerado “ouro digital”, caiu mais de 10% devido a múltiplos fatores. Como um dos ativos com a história de negociação mais longa da humanidade, com “ativos com juros” espalhados por vários mercados, investidores liderados por bancos centrais começaram a recuperar sua preferência pelo ouro, o que é, sem dúvida, digno de reflexão.

Do ponto de vista da gestão tradicional de ativos, o ouro é um ativo de refúgio seguro. Investidores geralmente mantêm ouro apenas quando a incerteza aumenta e o vendem quando a incerteza diminui. No entanto, a metodologia tradicional subestima os múltiplos atributos do ouro. O ouro não é apenas um ativo de refúgio seguro e um ativo de reserva de valor, mas também um sistema de pagamento e “recipiente de liquidez” com uma longa história. Na era da Babilônia antiga, o ouro já tinha sua própria unidade de peso, “shekels”, para uso em pagamentos, e no comércio internacional durante as guerras mundiais, o sistema de pagamento baseado em ouro tornou-se uma alternativa prática após a indisponibilidade do fiat.

Com o estabelecimento gradual do sistema de moeda de crédito e do mercado cambial moderno, os sistemas de pagamento de vários países tornaram-se gradualmente menos dependentes de “dinheiro forte” e mais “engenheirados financeiramente”, ou seja, estabilizando o valor da moeda local controlando a proporção da moeda local em relação a uma cesta de moedas. No comércio internacional, a moeda com a maior circulação e o menor custo de transação, o dólar americano, é frequentemente utilizada.

Por que o dólar americano é amplamente utilizado no comércio internacional? Os seguintes pré-requisitos são essenciais:

- Os Estados Unidos são o maior mercado consumidor do mundo; a maioria das commodities e bens são denominados e liquidados em dólares americanos.

- É respaldado por ativos de alta classificação de crédito, como ouro e títulos do tesouro dos EUA, e possui a mais alta classificação de crédito de moeda.

- A política nacional dos EUA é suficientemente robusta, contínua e previsível para que o dólar americano possa desempenhar o papel de “ativo de refúgio seguro” em certas circunstâncias.

- O custo do sistema de pagamento baseado no dólar americano é menor do que o de outros sistemas de pagamento, resultando em uma menor disposição dos detentores de dólares americanos em mudar para outros sistemas de pagamento.

As suposições acima têm sido válidas desde os anos 1990. O sistema de investimento global baseado no dólar americano tem funcionado de forma estável por mais de 40 anos, e o sistema de comércio global baseado no dólar americano tem funcionado de forma estável por mais de 70 anos.

No entanto, os tempos mudaram. O novo governo dos EUA abandonou as suposições acima em certa medida. Em sua visão, o dólar americano pode ser usado como uma arma ou uma moeda de troca; políticas podem ser usadas como uma ferramenta para pressionar oponentes ou como um meio de obter lucros para si mesmos. Quanto ao comércio global? Isso era uma questão da última geração; “Queremos trazer empregos de volta para os Estados Unidos.”

Nesse caso, os investidores devem começar a se perguntar: O dólar americano ainda pode desempenhar o papel de “moeda de refúgio seguro”, e os ativos denominados em dólares americanos podem manter seu impulso de ganhos original sob a dupla incerteza econômica e política? Não há uma resposta clara, mas a incerteza significa aumento da volatilidade e riscos adicionais de investimento – o que significa que é aceitável reduzir a proporção de ativos denominados em dólares americanos (incluindo o dólar americano), embolsar os ganhos obtidos desde 2023 e aguardar novas oportunidades.

Como resultado, uma cena rara apareceu nos mercados globais por muitos anos: o dólar americano, as ações dos EUA e os rendimentos dos títulos do tesouro dos EUA caíram simultaneamente. Ao mesmo tempo, os preços do ouro e da prata oscilaram para cima, acompanhados por um aumento acentuado nas ações da UE e de HK após vários anos de desempenho medíocre.

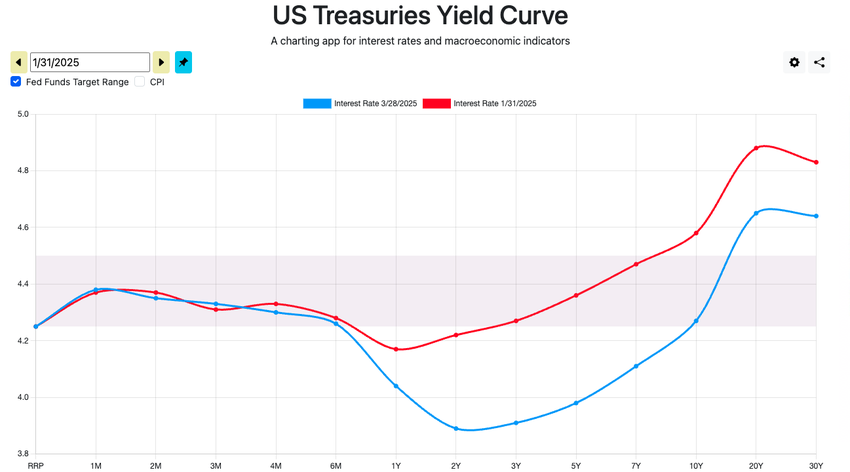

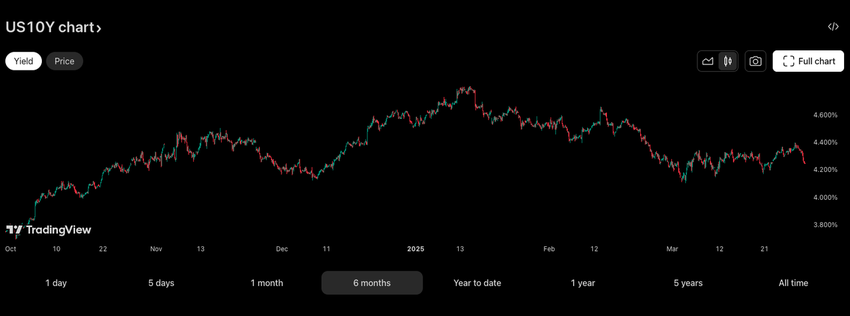

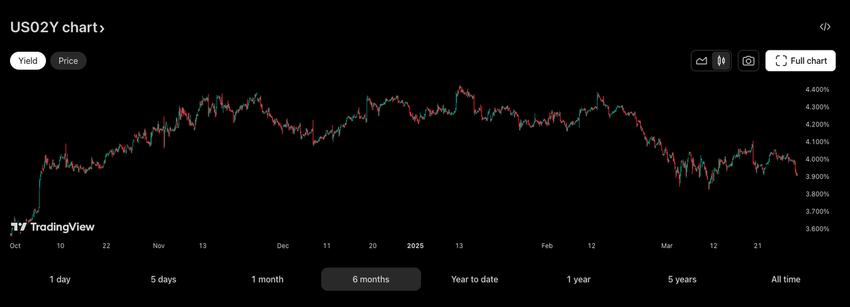

Em meio a altos níveis de incerteza macroeconômica, investidores têm direcionado fundos para os títulos do tesouro dos EUA como um refúgio. Fonte: ustreasuryyieldcurve.com

Isso não é surpreendente: quando o sistema de serviço civil federal está fundamentalmente ameaçado e a política perde sua robustez, o sistema de investimento e pagamento baseado em US$ não é mais tão “tranquilizador” como costumava ser. As contas de ações dos investidores podem ser congeladas a pedido de uma ordem governamental, e as contas em US$ dos comerciantes podem ser sancionadas ao acordarem uma manhã. Como resultado, quase todos começam a considerar sistemas de pagamento alternativos e tendem a diversificar e reduzir riscos. Neste momento, os investidores lembram-se dos atributos de pagamento alternativo de longa data do ouro, e torna-se natural abraçar o ouro novamente.

Na verdade, a demanda por ouro vem crescendo há mais de um ano. Com o aumento da demanda por sistemas de pagamento alternativos, desde bancos centrais até indivíduos, todos escolhem aumentar a proporção de ouro em seus portfólios. A instabilidade das políticas dos EUA é improvável de melhorar a curto prazo, o que significa que, além das necessidades de pagamento, a demanda por investimentos relativamente arriscados (como ações) também será suprimida, o que é benéfico para ativos subjacentes de baixo risco, como o ouro. Ao mesmo tempo, os cortes graduais nas taxas de juros por bancos centrais em muitos países ao redor do mundo também estão em andamento, e a expansão da liquidez em dinheiro ainda não terminou; a liquidez continuará a fluir para o ouro quando não houver “para onde ir”.

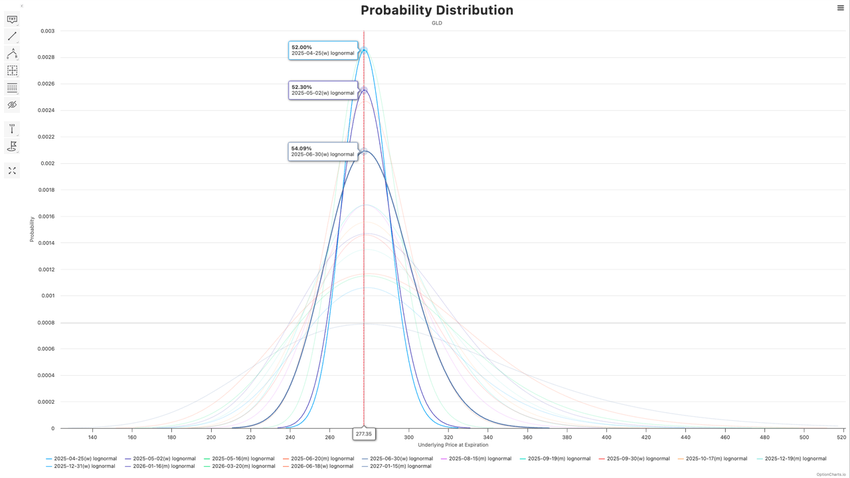

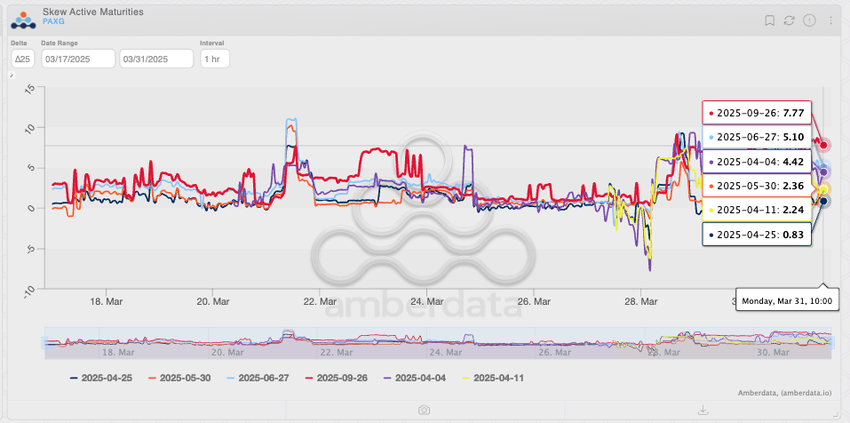

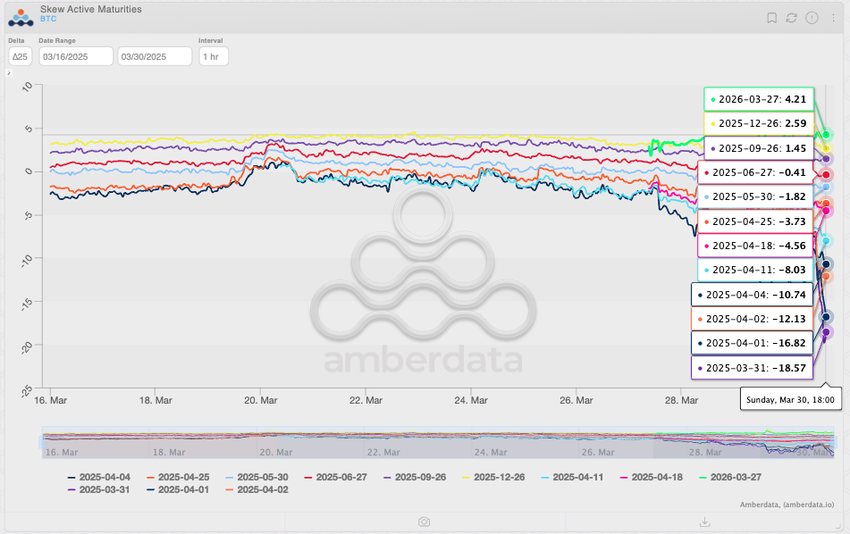

No mercado de derivativos, os traders esperam o mesmo. A distribuição de probabilidade implícita do GLD mostra que a probabilidade de novos aumentos no preço do ouro nos próximos meses é superior a 52%, e a probabilidade aumenta gradualmente ao longo do tempo. No mercado de cripto, as opções de PAXG, o token proxy do ouro, mostram um padrão totalmente otimista do curto ao longo prazo, o que não é encontrado em outros ativos subjacentes de cripto. Seja de uma perspectiva fundamental ou de expectativa, o ouro ainda é um dos melhores ativos subjacentes de investimento atualmente. O ouro é o Ás.

Fonte: optioncharts.io

Fonte: Amberdata Derivatives

Bitcoin: o rei em queda

Comparado ao ouro, o BTC, que é considerado “ouro digital” por Powell e muitos investidores, não teve um bom desempenho. Depois de estar a um passo de um novo recorde histórico de US$ 110 mil, o preço do BTC caiu quase 20% desde seu pico.

Assim como as ações dos EUA, o BTC também é vítima do reequilíbrio de alocação de ativos. Como mais de 90% das transações vinculadas ao BTC são liquidadas em US$, é difícil para o BTC não ser afetado pela ampla venda. Ao mesmo tempo, a alta volatilidade do BTC também dificulta que os investidores o reintegrem em seus portfólios ou mantenham sua proporção original quando o nível de incerteza macroeconômica é alto. Isso não é difícil de entender: ativos de alta volatilidade podem trazer retornos excessivos durante períodos de tomada de risco. No entanto, se o momento de fechamento da posição estiver incorreto, ativos de alta volatilidade também trarão grandes perdas quando os riscos estiverem fora. Portanto, os investidores optarão por reduzir suas posições em ativos de alto risco, como o BTC, assim que surgirem quaisquer fatores adversos.

Quanto aos traders profissionais (como fundos de hedge), eles não odeiam a alta volatilidade do BTC. No entanto, eles assumem mais posições “delta neutras” para lucrar com isso, em vez de manter exposição direcional. Uma estratégia típica é comprar BTC ou ETFs de BTC enquanto abrem uma posição curta de futuros na CME para obter o prêmio dos futuros de BTC – este é o típico “carry trade”.

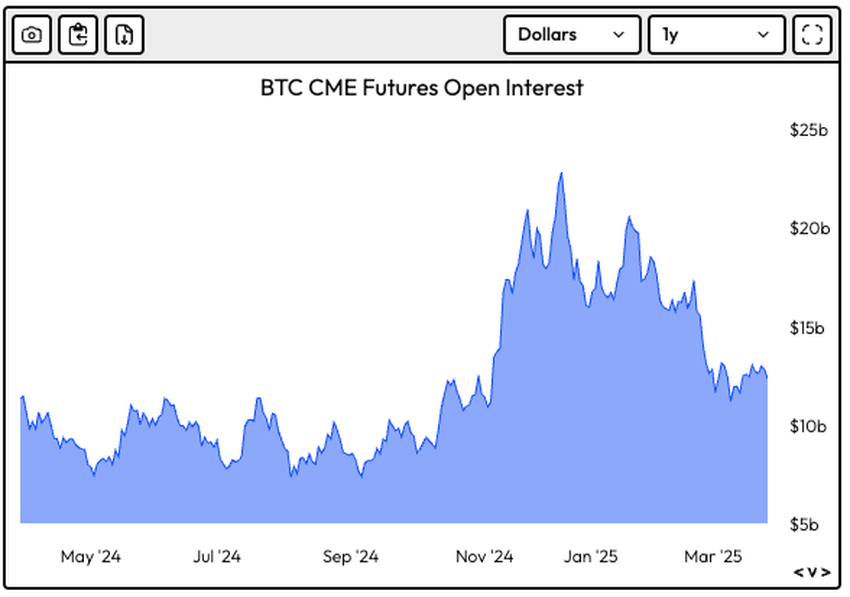

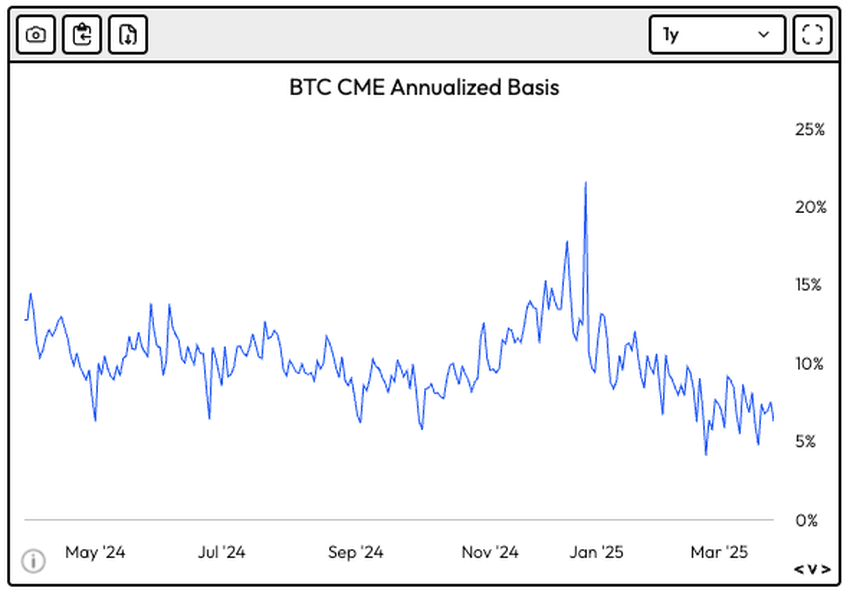

No pico, o interesse em aberto dos futuros de BTC na CME ultrapassou 20 bilhões de dólares. À medida que o carry trade de cripto foi desfeito, o interesse em aberto caiu mais de 40%. Fonte: Velodata

No auge do carry trade, os traders podiam obter um retorno anualizado de mais de 20% “quase sem risco”, algo raro nos mercados tradicionais. Esses altos retornos absolutos empurraram o interesse em aberto dos futuros de BTC na CME para quase 22,8 bilhões de dólares. No entanto, à medida que os investidores começaram a vender ativos denominados em US$ em janeiro, a demanda longa por futuros de BTC diminuiu gradualmente, impactando significativamente o rendimento do carry trade. Quando o rendimento do carry trade é quase o mesmo que o dos títulos do Tesouro, os traders não estão dispostos a assumir o “já baixo” risco para obter um prêmio de risco inferior a 100bps, o que leva a mais desfazimentos.

Mas de outra perspectiva, a recente venda é na verdade mais como o resultado do sentimento dos investidores “retornando à racionalidade”. O mercado de novembro de 2024 a fevereiro de 2025 foi amplamente devido ao otimismo e especulação trazidos pelo “Trump Trade”. Na verdade, antes de considerar o impacto adicional de Trump nos preços do BTC, o mercado de opções precificou o BTC em cerca de 82 mil dólares no final de 2024 no “melhor cenário”.

Claro, todos sabemos que o BTC conseguiu ultrapassar 100 mil dólares antes do Natal do ano passado, e o preço naquela época foi principalmente devido às expectativas otimistas para a administração Trump. Após os investidores “retornarem à racionalidade”, à medida que o impacto do “Trump Trade” nos preços do BTC foi gradualmente eliminado, o preço atual do BTC voltou ao nível que deveria ter, impulsionado pela liquidez macroeconômica.

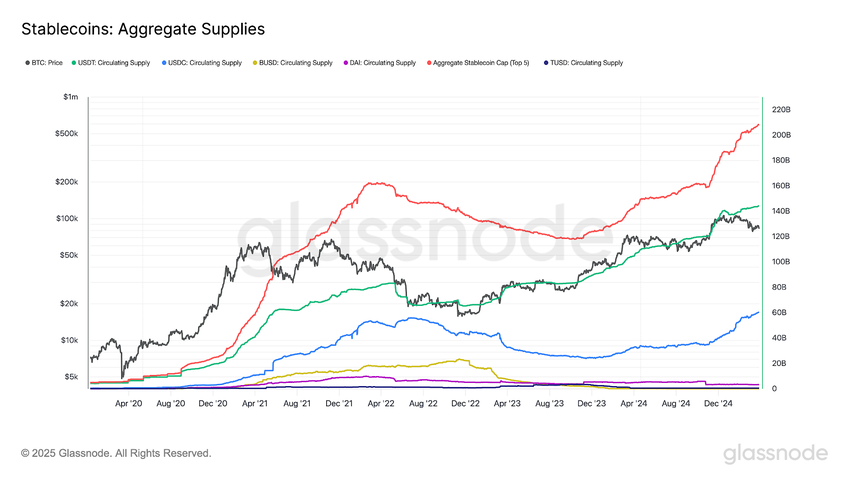

A boa notícia é que a liquidez macro ainda está se expandindo. O Fed e o BCE ainda mantêm um plano robusto de corte de taxas, e a escala de liquidez em dinheiro na cadeia aumentou em mais de 100 bilhões de dólares nos últimos 15 meses. Portanto, no médio e longo prazo, as principais classes de ativos ainda se beneficiarão da expansão da liquidez, incluindo o BTC. Na verdade, apesar do desempenho atual fraco dos preços do BTC, os investidores ainda mantêm uma atitude otimista em relação ao desempenho de longo prazo do preço do BTC. Além disso, o BTC ainda possui um prêmio de risco significativamente maior do que o dos ativos livres de risco, o que significa que é pelo menos um ativo “investível” por enquanto.

Fonte: glassnode

Fonte: Amberdata Derivatives

A questão central ainda é a aversão ao risco. Embora o BTC seja um dos ativos cripto mais leves atrelados ao dólar americano (pense nisso: a negociação de derivativos com margem em BTC ainda ocupa uma posição importante no comércio em nível institucional), as preocupações dos investidores com o dólar americano ainda terão um impacto adverso significativo no desempenho do preço do BTC. A “desdolarização” do BTC parece ser uma solução possível. O ouro pode ser usado como unidade de conta, e o BTC também; ambos podem ser convertidos em várias moedas fiduciárias.

No entanto, isso não é fácil: os investidores precisam se acostumar novamente ao padrão monetário e também considerar riscos cambiais mais complexos. Portanto, quando a aversão ao risco é difícil de aliviar no futuro previsível, o desempenho do BTC com ativos atrelados ao dólar americano permanecerá significativamente sincronizado.

Rainha, Valete, Carta Baixa

Os índices de ações são os mais afetados pela aversão ao risco. Como os índices de ações estão, na verdade, entre as faixas de ativos “prioritários” e “secundários”, quando as políticas econômicas são estáveis, os índices de ações ainda são um dos alvos de investimento preferidos para os investidores no ciclo de corte de taxas de juros. No entanto, quando as políticas econômicas não são mais estáveis, os índices de ações se tornam “ativos secundários” porque o ambiente político incerto dificulta o apoio à expansão econômica e ao desenvolvimento corporativo – isso é precisamente o que temos experimentado nos últimos meses.

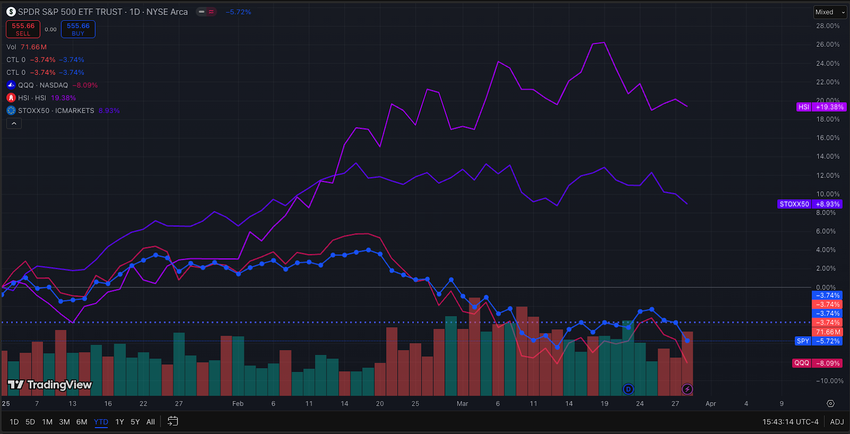

Sob alta instabilidade, os investidores têm duas opções: reduzir a exposição e diversificar os investimentos. Isso também aconteceu recentemente no mercado global de índices de ações: enquanto SPY e QQQ oscilaram e caíram, o índice STOXX50, que representa ações da UE, subiu 8,93%, enquanto o Índice Hang Seng subiu acentuadamente 19,38%. Embora os resultados da Reunião do FOMC de março tenham estabilizado temporariamente o sentimento do mercado, os investidores permanecem cautelosos em reter ativos arriscados atrelados ao dólar americano.

Fonte: Tradingview

Vale destacar que essa mudança pode não ser de curto prazo. Com a administração Trump continuando a operar por pelo menos mais quatro anos, os Estados Unidos estão gradualmente perdendo estabilidade econômica e previsibilidade devido a guerras tarifárias, guerras comerciais e reformas econômicas radicais. Em contraste, as políticas da Europa e da China tornaram-se relativamente mais estáveis e previsíveis. Claro, Europa e China também estão tentando aproveitar essa oportunidade: a Alemanha está tentando usar a demanda militar para reviver a economia, e o governo chinês está ativamente se reunindo com empresas multinacionais e empresas locais de destaque, transmitindo ao mundo a determinação da China em estabilizar as políticas econômicas.

Nessa situação, mais fundos entrarão no mercado de ativos de risco vinculados ao euro ou ao dólar de Hong Kong por meio de canais offshore, mas por quanto tempo esses fundos permanecerão ainda é uma dúvida. Nos poucos dias em que o sentimento de aversão ao risco diminuiu brevemente recentemente, não é difícil ver a tendência de fundos fluindo de volta das ações de Hong Kong e europeias, o que significa que os ativos de risco vinculados ao dólar americano ainda são a primeira escolha dos investidores pelo menos por enquanto; mas se isso ainda será o caso nos próximos anos mudou de uma “conclusão definitiva” para um “desconhecido”. Atualmente, ações individuais e índices de ações tornaram-se “Cartas Baixas” no portfólio de investimentos; apenas quando a alocação de ativos entre mercados é impossível, o investimento em ações individuais e índices de ações deve ser considerado.

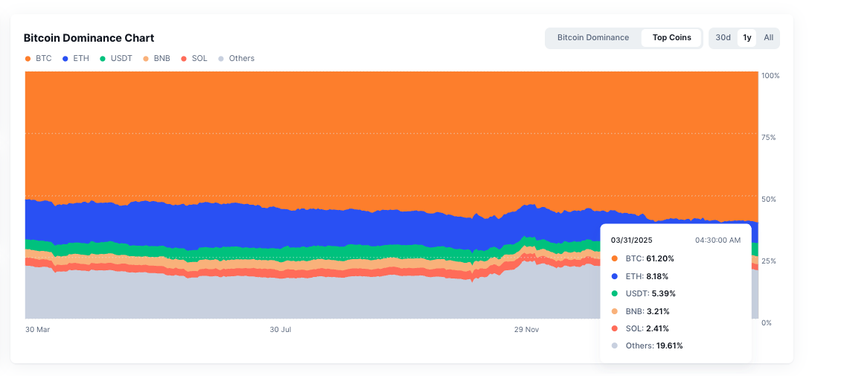

Altcoins e ações de memes podem ser consideradas as “Cartas Mais Baixas” com os pontos mais baixos. A situação que enfrentam é obviamente pior: altas taxas de financiamento suprimem o sentimento especulativo dos investidores, e no caso de aversão ao risco, ativos na “faixa de risco extra-alto” são frequentemente vendidos primeiro e podem ser comprados de volta por último. Embora novos tópicos e pontos quentes continuem a surgir no mercado de altcoins, o fluxo de fundos dos investidores não mente: no último ano, a participação de mercado do BTC aumentou de 52% para 61,2%, enquanto a participação de mercado das altcoins caiu abaixo de 20%.

Fonte: Coinmarketmap

Comparado com o mercado de ações e o mercado de altcoins, o excelente desempenho das commodities desde o início do ano fez delas a “Rainha” do portfólio de investimentos. Tarifas aumentam os custos de comércio, dificultam as cadeias de suprimentos e trazem inflação importada, enquanto as reservas de metais preciosos e outras commodities dos países para aversão ao risco aumentaram ainda mais os preços das commodities.

Atualmente, a guerra tarifária tem o maior impacto sobre matérias-primas relacionadas a produtos industriais, como metais não ferrosos. O aumento nos preços do cobre é ainda maior do que o do ouro, e a prata não fica atrás. As guerras tarifárias e comerciais provavelmente não terminarão a curto prazo, o que significa que a demanda por reservas dificilmente diminuirá em breve, trazendo potencial considerável para o desempenho das commodities.

Fonte: Tradingview

E quanto aos títulos do governo? Os títulos do governo podem ser considerados a “última mas não má” escolha. Como um dos poucos ativos que geram juros e mantêm retornos positivos, o rendimento de 4% ainda é atraente em comparação com o rendimento negativo do mercado de ações. Quando não há escolha além dos ativos de risco atrelados ao dólar, os títulos do governo são o “Valete” nas mãos dos investidores – embora não sejam tão bons quanto a Dama, o Rei e o Ás, ainda são melhores do que segurar “Cartas Baixas”. Além disso, os títulos do governo estão entre os mais fortes em termos de resistência ao risco e estabilidade.

Os T-notes ainda são um dos ativos que podem ser considerados por enquanto. Fonte: Tradingview

Então, próximo…

É hora de desenvolver uma estratégia de investimento defensiva. Como obter retornos extras enquanto preservamos o principal e os retornos de investimento anteriores no atual ambiente macroeconômico? Talvez você possa tentar a seguinte estratégia de alocação de ativos:

- Aumentar a proporção de títulos do tesouro na carteira para 40%-50%.

- Aumentar a exposição de longo prazo ao ouro para cerca de 20% da carteira.

- Investir 10% dos fundos no mercado de commodities.

- Investir 5%-10% dos fundos em o Bitcoin.

- Reduzir a exposição relacionada a ações para no máximo 5% da carteira.

- Manter 5%-20% em dinheiro para aguardar melhores oportunidades de investimento ou como reserva.

- Não é recomendado manter altcoins ou ações de meme, a menos que seja necessário.