Na última década, aproximadamente, vimos o dinheiro se deslocar consistentemente dos balcões dos bancos para os serviços bancários celulares e baseados em aplicativos. Uma classe emergente de neobancos, como o Revolut e o N26, trouxe essa evolução para o mainstream.

Esses serviços provaram que as pessoas preferem aplicativos simples, transferências rápidas e cartões com várias moedas a qualquer coisa vinculada à configuração arcaica de uma empresa física. E, por algum tempo, isso pareceu ser o fim da história.

Avançando rapidamente para meados da década de 2020, a criptografia reabriu novamente a discussão. Ela está levando as pessoas a pensar não apenas na conveniência, mas em quem controla seus fundos e o que acontece em situações de crise, como durante um congelamento ou falha de infraestrutura.

Essa é a lacuna que os neobancos da web3 agora abordam. Eles mantêm a facilidade da fintech moderna, mas colocam a autocustódia, as stablecoins e o acesso global no centro da experiência.

Mas o que exatamente é um banco web3 neo ideal hoje? É isso que exploramos neste guia abrangente sobre a evolução contínua dos neobancos.

O que é exatamente um neobanco web3?

Depois de aceitar que o dinheiro pode viver em um blockchain em vez de em um livro-razão bancário centralizado, surge uma pergunta natural: como seria um “banco” nessa configuração descentralizada?

Um neobanco web3 responde a essa pergunta com uma ideia simples. Ele oferece ferramentas que se assemelham a um aplicativo de fintech moderno, mas o saldo e as transações principais ficam on-chain sob seu próprio controle.

Na prática, um neobanco web3 geralmente começa com uma carteira autocustodial. Você tem as chaves, aprova cada movimento e nenhuma equipe de suporte pode congelar ou redirecionar fundos nos bastidores. Além dessa base, o aplicativo adiciona recursos que você normalmente espera de um banco celular: saldos de stablecoin para valor diário, suporte a cartões em alguns casos, pagamentos recorrentes e transferências rápidas entre contatos.

A diferença está nos trilhos sob a interface. Por exemplo, as transferências são feitas em redes públicas em vez de sistemas bancários privados. Da mesma forma, as stablecoins substituem os saldos das contas em dólares americanos, euros ou outras moedas. Os ganchos DeFi, por sua vez, permitem swaps, opções de rendimento e transferências entre cadeias sem uma conta de exchange separada.

Alguns projetos então conectam esses fundos on-chain a contas ou cartões fiduciários para que você possa pagar contas, receber salários ou gastar em lojas.

Então, basicamente, se você diminuir o zoom, um neobanco web3 tenta responder a três perguntas ao mesmo tempo: como manter a autocustódia, como pagar e economizar além das fronteiras e como acessar o DeFi sem um labirinto de aplicativos extras? E essa “mistura” começou a se tornar mais importante à medida que as criptomoedas e as finanças tradicionais se aproximam.

Por que os bancos web3 Neo são importantes agora

Depois de aceitar a ideia de um “aplicativo de banco” autocustodial, a próxima pergunta é simples: por que agora?

Parte da resposta está na confiança. Após casos recorrentes de falhas no exchange, pausas para saques nos piores momentos possíveis e sustos com a stablecoin, mais pessoas querem ter controle sobre as chaves e as rotas de saída, e não apenas uma interface elegante e cashback.

A outra parte vem da forma como o dinheiro é movimentado atualmente. As stablecoins permitem transferências quase instantâneas entre fronteiras. Da mesma forma, as redes secundárias podem reduzir as taxas a um nível que torna práticos os pequenos pagamentos.

Ao mesmo tempo, muitos provedores tradicionais ainda dependem de liquidações lentas, horários de atendimento limitados e regras locais rígidas que bloqueiam usuários com o código postal errado.

Essa incompatibilidade entre os novos trilhos e os sistemas antigos está aparecendo cada vez mais na vida diária de muitos usuários, à medida que o mundo se torna cada vez mais conectado.

Por exemplo, um freelancer em um país pode faturar em USDT, pagar o aluguel em moeda local e manter parte de suas reservas em Bitcoin ou Ether. Um poupador em uma economia de alta inflação pode preferir um stablecoin em dólar a uma unidade local enfraquecida. Da mesma forma, um trader pode querer rendimento, swaps e uso de cartão em um único lugar sem outra conta de custódia.

Os neobancos Web3 tentam unir todas essas peças. O objetivo é oferecer um aplicativo em que os saldos de stablecoin, os trilhos de cartões, os swaps cross-chain e as opções simples de rendimento estejam sobrepostos à autocustódia. E essa mudança prepara o terreno para uma pergunta mais óbvia: com tantas equipes perseguindo a mesma ideia, como seus modelos diferem na prática?

Como os bancos web3 neo diferem dos aplicativos de fintech

À primeira vista, um banco web3 neo e um aplicativo de fintech moderno podem parecer semelhantes. Você vê saldos, um cartão, uma lista de transferências e talvez uma seção para poupança ou rendimento. A diferença aparece quando você faz duas perguntas:

- Quem exatamente detém os ativos?

- Quais trilhos movimentam o valor?

Aqui estão as diferenças em poucas palavras:

| Aspecto | Aplicativo típico de fintech | Banco neo web3 |

| Onde estão os fundos | Uma entidade regulamentada mantém os fundos dos clientes em seu próprio balanço patrimonial ou em contas agrupadas. | O saldo principal fica on-chain sob as chaves que você controla. |

| Em quem você confia | Você confia na entidade, em seus parceiros e no órgão regulador local para manter os fundos seguros e disponíveis. | Você confia na segurança de sua carteira, na infraestrutura pública de blockchain e nos protocolos que mantêm seus ativos. |

| Registro e transparência | O aplicativo oferece um front-end suave, mas o livro-razão principal fica em um sistema fechado que você nunca vê. | Stablecoins, moedas nativas e posições DeFi ficam em uma carteira, não em um balanço da empresa, e permanecem visíveis on-chain. |

| Papel da regulamentação e dos trilhos | O provedor opera sob regulamentação e gerencia tudo dentro de seu próprio sistema e relações bancárias. | O provedor ainda cumpre as regras quando toca em redes fiduciárias ou de cartões, mas os ativos digitais ficam em contratos ou endereços em on-chains públicos. |

Isso altera significativamente o perfil de risco. A falha no nível da empresa não equivale mais a um congelamento automático de suas moedas, embora você ainda enfrente riscos de protocolo, stablecoin e contrato inteligente. Isso também altera as expectativas em relação aos recursos.

Muitos usuários agora querem a mesma clareza e conforto que veem nos aplicativos de fintech, mas com prova clara de custódia, transferências on-chain e acesso direto aos trilhos DeFi.

Depois de ver o setor através dessa lente, a próxima etapa útil é agrupar os principais modelos em jogo, em vez de tratar todos os bancos web3 neo como idênticos.

Qual é a situação atual dos bancos neo da Web3?

Desde o final de 2025, a maioria dos bancos web3 neo se concentra em funções restritas em vez de uma pilha bancária completa. O espaço agora inclui vários tipos de aplicativos que resolvem necessidades específicas, mas raramente cobrem tudo o que um usuário moderno espera:

- Os aplicativos de autocustódia orientados para cartões fornecem uma carteira com suporte para cartões de débito e trilhos fiduciários simples, mas com profundidade limitada para várias cadeias ou DeFi.

- Os modelos de gastos apoiados por apostas permitem que os usuários gastem com ativos apostados. Útil para rendimento e liquidez, mas não para uma configuração bancária completa em várias moedas.

- Os neobancos específicos da rede oferecem contas de múltiplos ativos e recursos de rendimento em um ecossistema. Eles são fortes internamente, mas menos eficazes em todas as cadeias.

- Os aplicativos de pagamento que priorizam o stablecoin se concentram em transferências, trilhos de pagamento regionais ou uso básico de cartões. São bons para pagamentos cotidianos, mas não para serviços bancários completos.

Para encurtar a história, a forma como essa segmentação se configurou indica que a maioria das equipes cobre apenas uma ou duas camadas. Podem ser pagamentos, rendimento ou utilidade de cartão, mas ainda não oferecem uma pilha bancária web3 completa e autossuficiente.

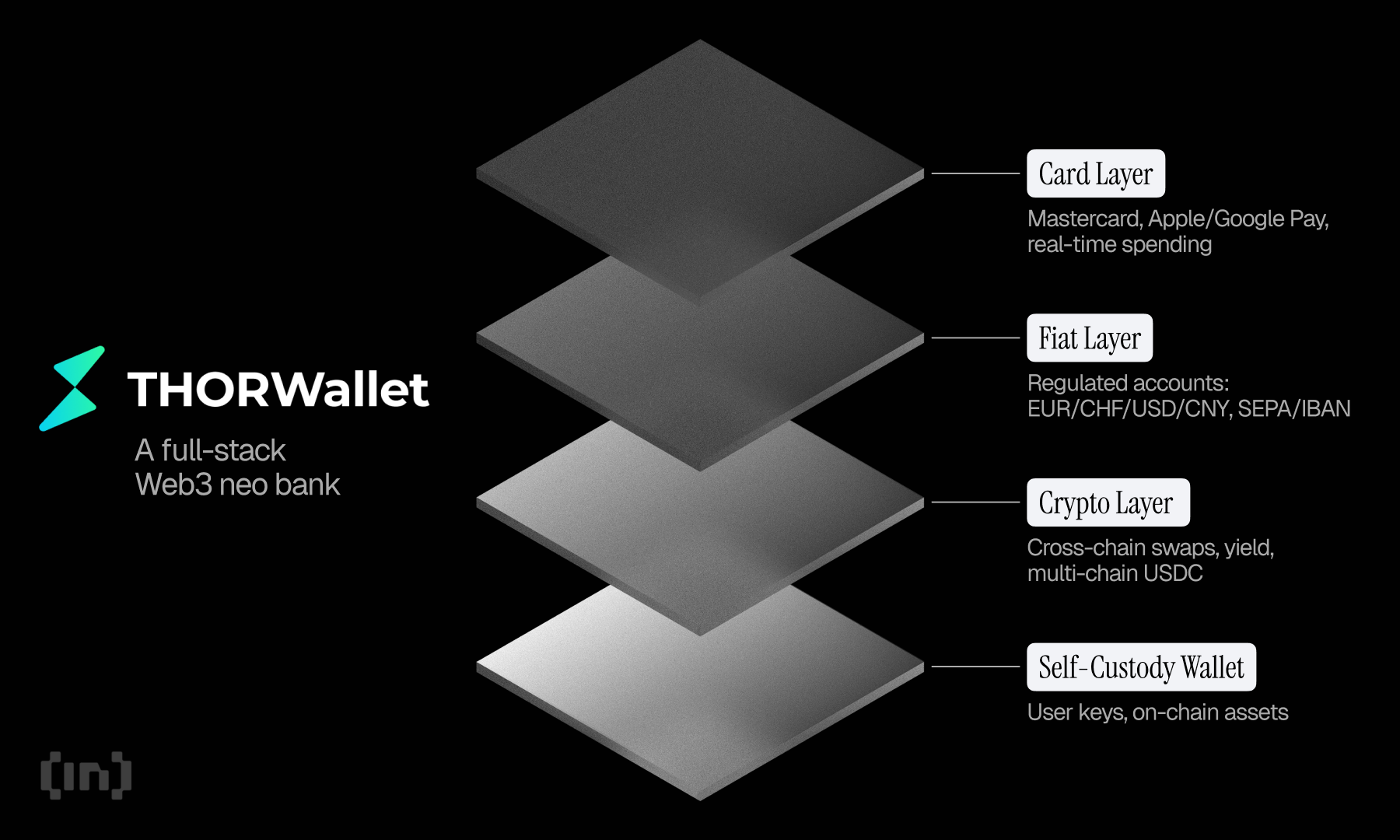

THORWallet como um exemplo de pilha completa

Depois de constatar que a maioria dos neobancos da Web3 ainda abrange apenas casos de uso restritos, é útil estudar um projeto que pretende ser pioneiro em um modelo com mais camadas em um único sistema.

A THORWallet se encaixa nessa função como um estudo de caso.

Usamos o ThorWallet como exemplo para mostrar como soluções novas e mais práticas estão surgindo no espaço do neobanco web3. Nesta rápida análise, veremos como a THORWallet mantém um núcleo autocustodial e, ao mesmo tempo, o vincula a contas bancárias regulamentadas, trilhos de cartões e ferramentas on-chain.

O que é a THORWallet?

Em sua base, a THORWallet opera como uma carteira sem custódia. Você detém as chaves, aprova cada movimento e os saldos criptográficos ficam em redes públicas e não no balanço de uma empresa.

A partir daí, o aplicativo se conecta a uma conta em várias moedas regulamentada pela Suíça com um IBAN individual. Os usuários podem manter fiat em várias moedas importantes, como CHF, USD, EUR e CNY, o que cria uma combinação que raramente se vê em outro lugar: uma base de autocustódia emparelhada com uma conta IBAN regulamentada real.

Suporte a cartões

Essas contas também oferecem suporte abrangente a cartões. Um cartão de débito com uma etiqueta Mastercard é vinculado diretamente a saldos fiduciários e funciona com o Apple Pay e o Google Pay.

O cartão processa pagamentos diários na moeda local de uma forma que parece familiar para qualquer pessoa que já use aplicativos de banco celular ou fintech. Essa estrutura evita as recargas constantes que muitos cartões cripto pré-pagos exigem.

Os fluxos da Fiat também vão além do uso do cartão. Os usuários podem enviar e receber transferências por meio de trilhos IBAN e SEPA padrão e, em algumas regiões, pagar faturas QR de dentro do aplicativo.

Isso mantém o pagamento de contas e as transferências de contas próximos ao que as pessoas já esperam do banco eletrônico, só que, nesse caso, o mesmo aplicativo também controla criptografia autocustodial.

Suporte a criptografia

No que diz respeito aos ativos digitais, a THORWallet se conecta a rotas de troca entre cadeias. Os usuários podem se movimentar entre ativos como BTC, ETH, SOL e outros sem invólucros, o que elimina a necessidade de pontes separadas ou contas de exchange centralizadas para mudanças simples de ativos.

As opções de liquidez ficam na mesma interface, de modo que os usuários podem manter posições em pools e ganhar com ativos sem um painel DeFi separado, enquanto o controle ainda fica com o proprietário da carteira.

O USDC também desempenha um papel prático. O aplicativo oferece suporte ao USDC em várias redes e permite a movimentação entre elas sem taxas adicionais de ponte. Isso reduz o atrito para os usuários que dependem de stablecoins como unidade básica para transferências, economias ou negociações on-chain.

Transferências fiduciárias P2P

Por fim, a THORWallet inclui transferências fiduciárias ponto a ponto dentro de sua própria base de usuários. As pessoas podem transferir CHF, EUR, USD ou CNY entre contas, o que transforma o aplicativo em uma ferramenta para remessas, divisão de despesas ou simples transferências para contatos.

Em suma, ele mostra como um projeto pode tentar um modelo de neobanco web3 mais completo, combinando autocustódia, contas multimoedas regulamentadas, uso de cartões, trilhos fiduciários e acesso DeFi entre cadeias em um só lugar, sem deixar de enfrentar as compensações usuais em relação à regulamentação, à exposição à stablecoin e ao risco de protocolo.

Em conjunto, esses componentes mostram como um neobanco Web3 pode ir muito além de swaps ou trilhos de cartões.

Mas o que essa abordagem “full-stack” indica para o setor?

Uma configuração que mescla autocustódia, acesso bancário tradicional e ferramentas de cadeia cruzada indica o caminho que a categoria pode seguir. Isso mostra que os bancos Web3 neo não precisam mais escolher um lado entre cripto e fiduciário. Eles podem oferecer suporte a ambos sem comprometer o controle ou o acesso.

A presença de contas regulamentadas ao lado de ativos sem custódia também indica como a conformidade e a descentralização podem coexistir à medida que o setor amadurece. E com recursos como fiat P2P e swaps on-chain na mesma interface, esses aplicativos começam a funcionar menos como carteiras e mais como sistemas operacionais para dinheiro.

Portanto, em termos práticos, essa direção de pilha completa sugere que a próxima onda de serviços bancários na Web3 se concentrará na unificação de ferramentas. Não acrescentando mais delas, mas reduzindo o atrito e mantendo a propriedade intacta.

Para onde essa transformação aponta, em última análise

Considerando todos os fatores, a direção geral do mercado agora é (relativamente) fácil de ler.

Simplificando, as pessoas querem controle total de seus fundos, a capacidade de movimentar dinheiro entre fronteiras sem atrito, custos previsíveis e produtos que trabalhem juntos em vez de isoladamente. Elas também querem fluxos de fiat para cripto que pareçam tão naturais quanto usar um aplicativo bancário comum.

Como você viu nesta rápida análise, a THORWallet, entre outras soluções emergentes, está inserida nesse movimento ao tentar oferecer um modelo de pilha completa em um aplicativo: autocustódia na base, pagamentos e contas na superfície e ferramentas de cadeia cruzada em todo o processo.