O DeFi de baixo risco tornou-se o ponto focal do debate dentro da comunidade Ethereum. Muitos argumentam que poderia servir como o principal motor da rede, assim como o Google Search impulsiona o Google.

No entanto, alguns especialistas alertam que essa visão pode ser excessivamente otimista, dado o acirrado concorrência do Ethereum com stablecoins e RWAs.

DeFi de baixo risco – um novo motor de crescimento para o Ethereum?

Conforme relatado pelo BeInCrypto, Vitalik Buterin sugeriu que protocolos DeFi de baixo risco, como Aave ou MakerDAO, poderiam se tornar uma fonte primária de receita para o Ethereum (ETH). Ele comparou esse modelo à forma como o Google obtém grande parte de sua receita do Google Search.

“Importante, o DeFi de baixo risco é frequentemente muito sinérgico com muitas das aplicações mais experimentais que nós, no Ethereum, estamos animados.” Vitalik observou.

Aplicado ao caso do Ethereum, Vitalik enfatiza que a rede precisa de atividades financeiras seguras que apoiem poupanças e pagamentos — especialmente para comunidades carentes — para preservar a identidade cultural do ecossistema.

Essa visão de Vitalik gerou um debate animado. David Hoffman afirma que o DeFi de baixo risco não gera muita demanda por espaço em bloco para o Ethereum. No entanto, bloquear grandes quantidades de ETH em protocolos de empréstimo como MakerDAO, Aave ou Uniswap eleva o ETH a uma forma de “dinheiro-mercadoria” dentro do ecossistema Ethereum.

Alguns desenvolvedores argumentam que o DeFi de baixo risco é universal, simples e escalável para bilhões de usuários. Stani Kulechov vislumbrou um dia em que o Aave poderia distribuir rendimento para bilhões globalmente, transformando o DeFi em uma ferramenta financeira fundamental para a humanidade.

“O DeFi de baixo risco é o cavalo de batalha do Ethereum: simples, poderoso e universalmente útil. Um dia, o Aave poderia estar distribuindo rendimento para bilhões ao redor do mundo.” Stani comentou.

Baixa receita, difícil justificar a avaliação

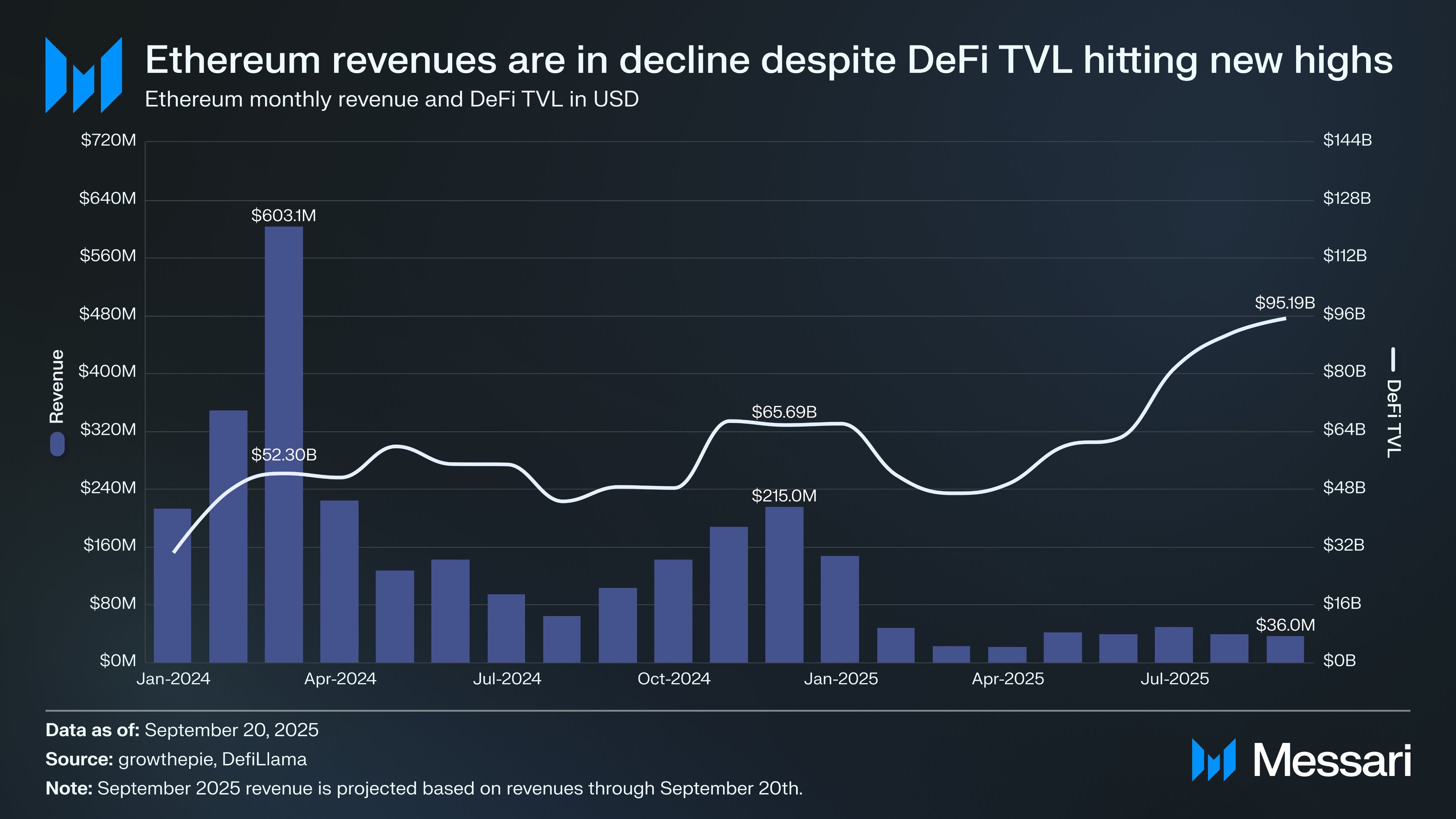

Nem todos concordam com Vitalik. Outro usuário do X argumenta que o DeFi de baixo risco sozinho não pode justificar o enorme valor de mercado do Ethereum, atualmente cerca de 500 bilhões de dólares. O volume de negociação desses protocolos atingiu apenas cerca de 36 milhões de dólares em setembro — um valor muito pequeno para criar fluxo de caixa sustentado para a rede. Além disso, apesar do TVL do DeFi de aproximadamente 95,2 bilhões de dólares e de uma oferta de stablecoins de 161,3 bilhões de dólares, essas métricas ainda não geram demanda suficiente por espaço em bloco para manter as taxas da rede atraentes para validadores.

“O DeFi de baixo risco como o ‘Google Search’ do Ethereum só pode funcionar se priorizar o ETH como o principal ativo monetário. No entanto, com stablecoins dominantes e muitos promovendo o Ethereum como a ‘chain de RWA’, o ETH deve competir com um campo cada vez maior de ativos monetários para essa posição,” um usuário no X compartilhou.

Outro comentarista alerta que a abordagem de Vitalik de servir os desbancarizados via DeFi de baixo risco deturpa o objetivo prático. Eles alertam que mover mercados de empréstimo/empréstimo totalmente on-chain no Layer-1 degrada a experiência do usuário e reduz a composibilidade. O Ethereum também enfrenta dificuldades para competir com sistemas de pagamento dedicados como Stripe ou Circle, ou chains otimizadas para taxas como Solana, onde alto MEV subsidia baixos custos.

Concorrência com stablecoins e RWAs

Outro ponto de vista sustenta que o Ethereum está em acirrada competição com stablecoins e RWAs para manter o papel de ativo monetário nativo do ecossistema. Embora RWAs possam atrair usuários com rendimento, é improvável que igualem a confiabilidade e liquidez do ETH; assim, o ETH mantém uma vantagem como um ativo monetário incomparável.

Alguns analistas destacam o apelo de chains neutras como o Ethereum como uma camada de custódia para ativos centralizados, como USDC ou RWAs. Manter USDC no Aave via Ethereum pode ser menos suscetível à intervenção da Circle do que armazená-lo em chains empresariais centralizadas, aumentando a atratividade do Ethereum como uma infraestrutura resistente à censura.

Embora alguns vejam a ideia de “nacionalizar” protocolos DeFi centrais no Ethereum como a direção certa, muitos especialistas acreditam que o Ethereum ainda não está pronto para fornecer serviços DeFi de baixo risco, baixo custo e altamente escaláveis. Isso permanece como um alvo final que vai além de apenas empréstimos/empréstimos on-chain.

“Serviços consagrados são o verdadeiro objetivo final (um passo além do que Vitalik está dizendo aqui), mas não deve se limitar a empréstimos.” um especialista compartilhou no X.